«Разовый шок»: почему повышение НДС не равно долгосрочной инфляции

Повышение налогов почти всегда вызывает всплеск инфляционных ожиданий. Но ожидания и реальная инфляционная динамика — не одно и то же. Разберем подробнее

Виталий Кошин — инвестор и основатель Fin-Plan.org, создатель клуба инвесторов и сервиса Fin-Plan Radar, эксперт по рынкам и управлению капиталом.

Повышение налогов традиционно вызывает тревогу — как у бизнеса, так и у частных инвесторов. В общественном поле такие решения часто воспринимаются как прямой и долгосрочный фактор ускорения инфляции. Однако экономическая реальность устроена сложнее.

История показывает: налоговые изменения чаще формируют разовый ценовой шок, а не устойчивый инфляционный тренд. Ошибка возникает тогда, когда краткосрочные эффекты начинают механически переносить на годы вперед.

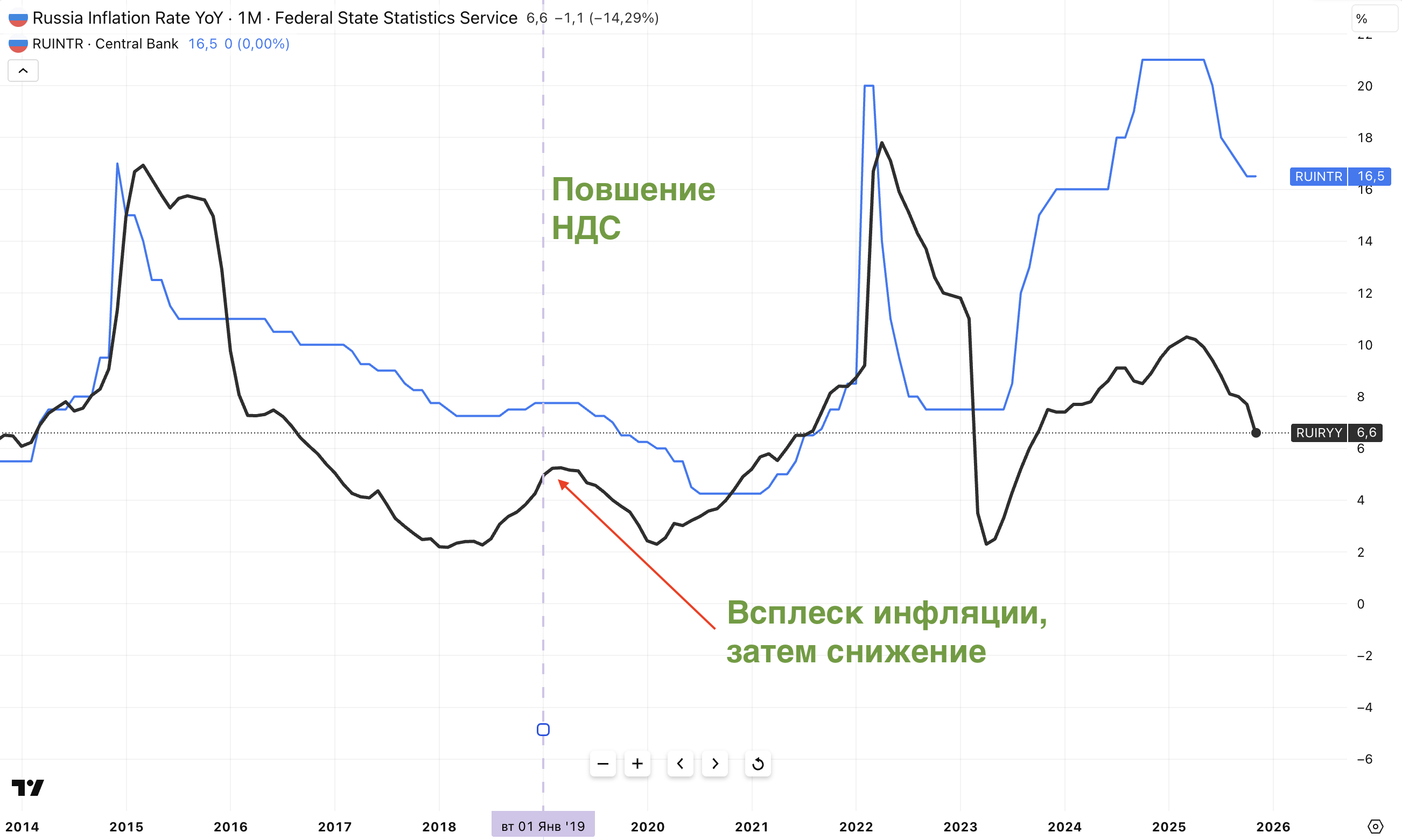

На график ниже я показал предыдущее повышение НДС с 18% до 20%. Тогда инфляция резко подскочила в моменте, затем, снизилась, что позволило Центральному Банку продолжить снижение ставки.

Что такое «разовый инфляционный шок»

Разовый инфляционный шок — это однократный скачок цен, вызванный внешним или административным фактором. К таким факторам относятся:

- изменения налогов,

- корректировки тарифов,

- разовые регуляторные решения.

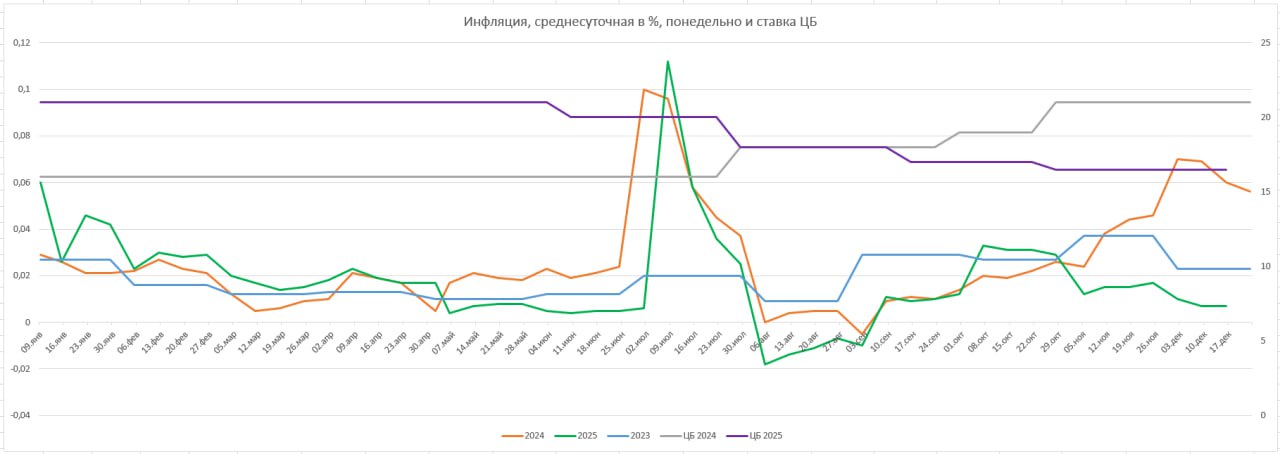

Ниже также приведу пример, как в середине этого года подскочила недельная инфляция (зеленая линия на графике) при повышении тарифов на коммунальные услуги. Затем инфляция снова пришла в норму.

В отличие от системной инфляции, такие изменения не воспроизводятся автоматически в последующих периодах. Цена может измениться один раз, но это не означает, что темпы роста цен закрепятся на новом уровне.

Важно различать:

- уровень цен (он действительно может вырасти),

- и темпы инфляции, которые определяют, насколько быстро цены продолжают расти дальше.

Почему реакция кажется сильнее, чем эффект

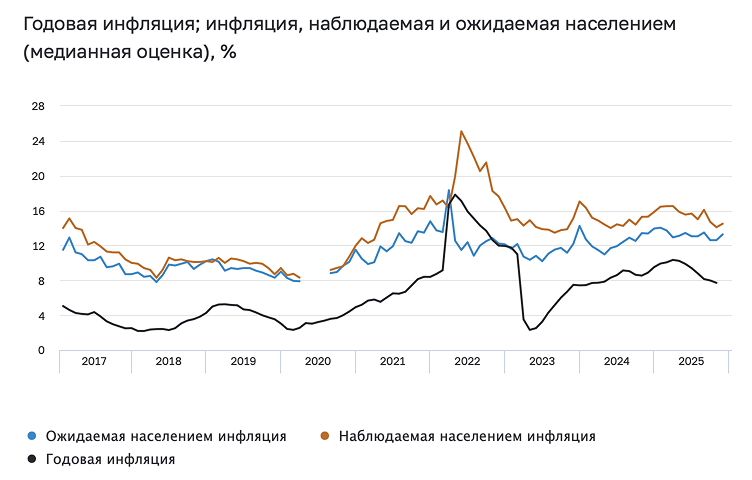

При этом мы видим, что инфляционные ожидания населения растут, тогда как инфляция снижается.

На практике налоговые изменения почти всегда сопровождаются усиленной реакцией со стороны бизнеса и потребителей. Это расхождение с реальной инфляцией мы как раз и наблюдаем на графике инфляционных ожиданий.

В результате формируется ощущение инфляционного давления. Однако в большинстве случаев это психологически усиленный краткосрочный эффект, а не фундаментальное изменение инфляционной динамики.

Как экономика адаптируется после налоговых изменений

После первичной волны адаптации экономика, как правило, проходит несколько этапов:

- Коррекция поведения — бизнес и потребители приспосабливаются к новым условиям.

- Охлаждение спроса — рост цен снижает покупательскую активность.

- Нормализация динамики — инфляционные темпы замедляются.

Ключевую роль в этом процессе играет денежно-кредитная политика, а не сам налоговый фактор. Именно она определяет, перерастет ли разовый ценовой сдвиг в устойчивый инфляционный тренд или останется локальным событием. Именно поэтому ЦБ не стал спешить с резким снижением ставки ЦБ, а ограничился небольшим снижением на 0,5%. Но разовый характер процесса позволяет нам рассчитывать на то, что ЦБ сможет опускать ставку быстрее в 26 году, когда разовый эффект от роста НДС пройдет.

Итог

Повышение НДС — это значимое экономическое событие, но само по себе оно не определяет долгосрочную инфляционную траекторию. Для оценки будущей динамики важнее смотреть на то, как экономика адаптируется после первичного шока и какие условия формируются дальше.

Материал не является персональной инвестиционной и финансовой рекомендацией.