Ставка 18% — хороший сигнал для рынка недвижимости

Повышение ключевой ставки до 18% охладит и оздоровит рынок недвижимости. Ждем новых программ от застройщиков

Предприниматель, основатель компании Smarent.com, Автор YouTube канала Smarent Pro недвижимость про инвестиции на рынке недвижимости, частный инвестор

Решение Центробанка и среднесрочные прогнозы

На июльском заседании Центробанк поднял ключевую ставку сразу на 200 базисных пунктов и намекнул, что сценарий 18%+ продержится как минимум до конца года. Тем не менее это хороший сигнал для рынка недвижимости. Регулятор при этом отметил:

- Во втором квартале 2024 года рост цен составил в среднем 8,6% в пересчете на год, в предыдущем квартале — 5,8%.

- Прогноз инфляции на этот год повышен до 6,57%.

- Резервы рабочей силы и производственных мощностей практически исчерпаны.

- В последние полгода ключевая ставка сдерживала темпы роста кредитования, но все же динамика еще далека от сбалансированной.

- И ключевое заявление: «Мы будем держать ставку высокой в течение длительного времени».

Но что же ждет нас все-таки дальше?

Снижение ставки в этому году, судя по всему, маловероятно, потому что до конца года, согласно среднесрочному прогнозу, ставка будет находиться в диапазоне от 18% до 19,4%. В обновленном прогнозе траектория ставки существенно повышена на ближайшие три года. Следовательно, более умеренные ставки рыночной ипотеки мы увидим еще нескоро. И охлаждению на рынке недвижимости 100% быть.

Да, льготные условия по семейной ипотеке останутся, но на общую картину это не повлияет, так как доля семейной ипотеки в общем объеме ипотечных сделок была около 17-20%, а с новыми условиями снизится и вовсе до 10%.

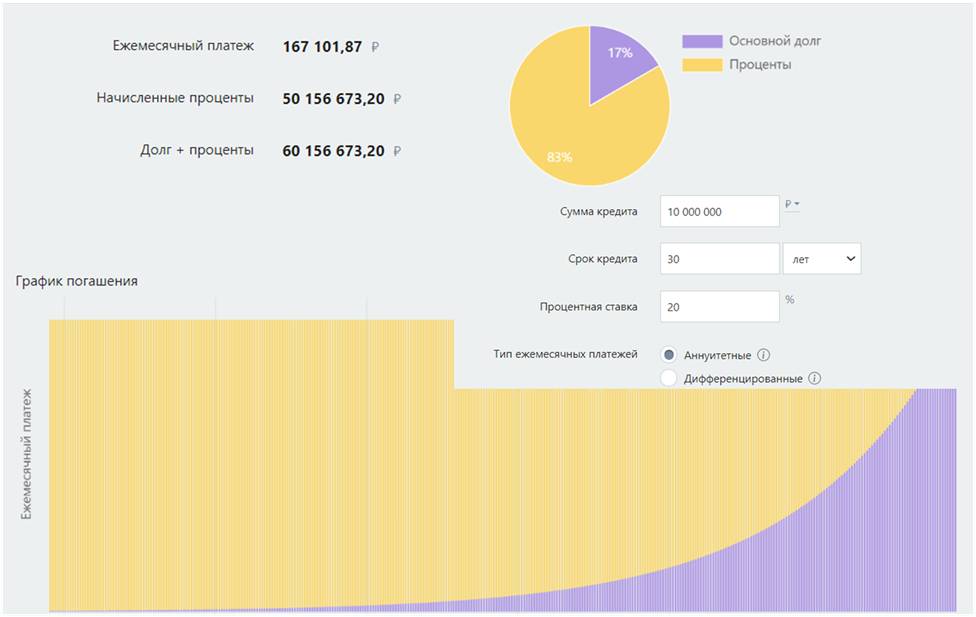

К предложениям по рассрочкам нужно подходить с осторожностью. Я уже не раз говорил, что рассрочка — это замечательно, но только если вы сможете из этой рассрочки гарантированно перейти, например, в семейную ипотеку с предсказуемой ставкой. Иначе вы играете в рулетку с рыночной ипотекой. Например, на ключах вам нужно доплатить 10 миллионов, и вы рассчитываете на ставку в 10-12% и платеж в 90-100 тыс. ₽, но если сохранится текущая рыночная ставка 20%, то ваш ежемесячный платеж составит примерно 170 тысяч рублей со страховкой.

А как было в прошлый раз?

Эксперты в один голос утверждали, что такая высокая ставка долго не может существовать. Ну, максимум пару месяцев, ну, квартал. Но, судя по всему, это надолго, и нам всем нужно привыкать к новым реалиям. Чтобы понять, как поведут себя застройщики, мы посмотрим, что было в прошлый период высокой ключевой ставки. Напомню, в 2022 году ставка ЦБ поднималась даже до 20%. Правда, это было ненадолго, и всего за 3 месяца ставка рухнула с 20% до 11%.

Во-первых, тогда в ответ на колоссальную неопределенность многие застройщики решили не рисковать и остановили новые проекты, и уже скоро нам это аукнется. Я уже много раз говорил, что буквально через пару лет нас ждет довольно большой дефицит предложения готовых новостроек.

Во-вторых, появились траншевые ипотеки или ипотека за 1 рубль. Это когда до сдачи дома покупатель платит какую-то символическую сумму в месяц, например, 1 рубль, а потом он может либо продать объект, либо дальше платить ипотеку, но уже в полном размере.

В-третьих, появились рассрочки с переходом в ипотеку. Это отличается от траншевой ипотеки. Покупатель платит или не платит первоначальный взнос, это было необязательное условие, а далее до сдачи покупатель дома вносил ежемесячные или ежеквартальные платежи, тем самым уменьшая сумму долга. Это позволяло неплохо сэкономить на процентах по ипотеке, зарабатывая на депозитах. А уже потом можно было перейти в ипотеку или разом погасить остаток.

Наконец, многие застройщики ввели субсидированные ставки. Это программы типа «ипотека за 0.1%». Только вот субсидировались они за счет покупателя, потому что цена на квартиру сразу же вырастала минимум на 30%.

Кому это выгодно?

Высокая ключевая ставка и рыночные ставки по ипотеке выгодны для рынка недвижимости.

- Во-первых, это выгодно тем, у кого есть наличные деньги, так как на вторичном рынке появятся привлекательные предложения.

- Это также выгодно обычным покупателям, потому что ипотеку под 20% мало кто может себе позволить, и рынку необходимо охладиться. Застройщики, скорее всего, умерят свои аппетиты, а охлаждение спроса на новостройки остановит безудержный рост цен.

- Это также выгодно для Центробанка, так как замедление кредитования населения напрямую повлияет на инфляцию. Охлаждение рынка кредитования положительно скажется на экономике в целом.

Что будет с рынком недвижимости?

Однако я считаю, что рынок недвижимости не увидит серьезной коррекции или большого количества квартир на вторичном рынке. Даже те, кто приобрел неликвидную недвижимость, скорее всего, посчитают, что взяли квартиру с ипотекой на 3, 4, 5 или 7 процентов с комфортным платежом, и в условиях высокой инфляции вряд ли побегут ее продавать. К тому же мы понимаем, что себестоимость строительства растет, а количество новых проектов снижается.

Но, в целом, мы прекрасно понимаем, что застройщикам придется снижать цены, поскольку студия за 12 миллионов без отделки — это оверпрайс. И, скорее всего, рынок инвестиций будет переходить в рынок апартаментов, потому что сейчас можно найти хорошую 30-метровую студию с ценой в районе 8 миллионов ₽ в хорошем доме бизнес-класса возле станции метро.

Кроме того, как я уже не раз говорил, рассрочка в правильном формате — это действительно крутой инструмент. Я имею в виду гибридную стратегию, когда вы можете зайти в рассрочку, иметь небольшие платежи на уровне 40, 50, 100 тысяч ₽ до ввода в эксплуатацию, а остальные деньги положить на вклад и получать там довольно высокую доходность.

Мне кажется, что сейчас лучшее время для рынка вторичной недвижимости, и этот рынок, вопреки ожиданиям многих, вполне себе жив: в Москве ежемесячно на вторичке проходит около 10 тысяч сделок и больше 70% — это покупка за наличные.