Как инвестиционные платформы влияют на небанковское финансирование

Возникновение инвестиционных платформ связано прежде всего с активной цифровизацией бизнес-процессов в финансовой сфере

Кандидат экономических наук, 12 лет опыта в банковской сфере, победитель президентского конкурса «Лидеры России 2023». Эксперт в области финансирования предприятий МСП

Одним из важнейших трендов институциональной эволюции мирового финансового рынка является формирование и развитие группы небанковских финансовых организаций, предоставляющих заемное и долевое финансирование для розничных и корпоративных клиентов. Интерес клиентов к таким институтам объясняется рядом причин:

- естественное стремление финансового рынка к качественному развитию, включающее в себя повышение конкурентоспособности и персонализированности подхода к запросам клиентов;

- активное развитие рынка венчурных проектов, чьи критерии доходности, окупаемости, риска и условия участия в качестве инвестора неприемлемы для классических банков;

- масштабная интервенция IT-компаний в конъюнктуру финансового рынка через механизм создания финтех-бизнесов и альтернативных финансовых продуктов и сервисов с более привлекательными условиями и низкими операционными издержками;

- интерес к сквозной цифровизации бизнесов и бесшовной интеграции финансовых институтов в архитектуру бизнес-модели компании для повышения ее деловой активности и сокращения финансового цикла.

В Российской Федерации деятельность инвестиционных платформ регламентируется Федеральным законом «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации» №259-ФЗ 02.08.2019 (в ред. от 14.07.2022 г.): в соответствии со ст.2, п.1., п.п.1 «инвестиционная платформа — информационная система в информационно-телекоммуникационной сети «Интернет», используемая для заключения с помощью информационных технологий и технических средств этой информационной системы договоров инвестирования, доступ к которой предоставляется оператором инвестиционной платформы».

В регуляторной практике ЕС понятие «инвестиционная платформа» определяется Европейской службой банковского надзора (EBA) в рамках Регламента (ЕС) 2020/1503 «О европейских поставщиках краудфандинговых услуг для бизнеса» как онлайн-сервис, который позволяет покупать и владеть акциями, облигациями и фондами в одном месте, т.е. мы видим более узкую функциональную трактовку института, ограниченную операциями с ценными бумагами и операциями инвестирования в частные и институциональные фонды. Кроме этого, деятельность платформ ориентирована на долгосрочные инвестиции и финансирование инновационных (венчурных) проектов.

В правоприменительной практике США отсутствует единый нормативно-правовой акт, регламентирующий деятельность НКО в целом инвестиционной платформы в частности, поэтому агрегируя точки зрения важнейших государственных регуляторов (Федеральная торговая комиссия, Управление по ценным бумагам и Бюро финансовой защиты потребителей) термин может быть определен как механизм привлечения финансового капитала корпоративными клиентами на публичных финансовых рынка и получения займов розничными клиентами с использованием информационно-компьютерных технологий и сети Internet.

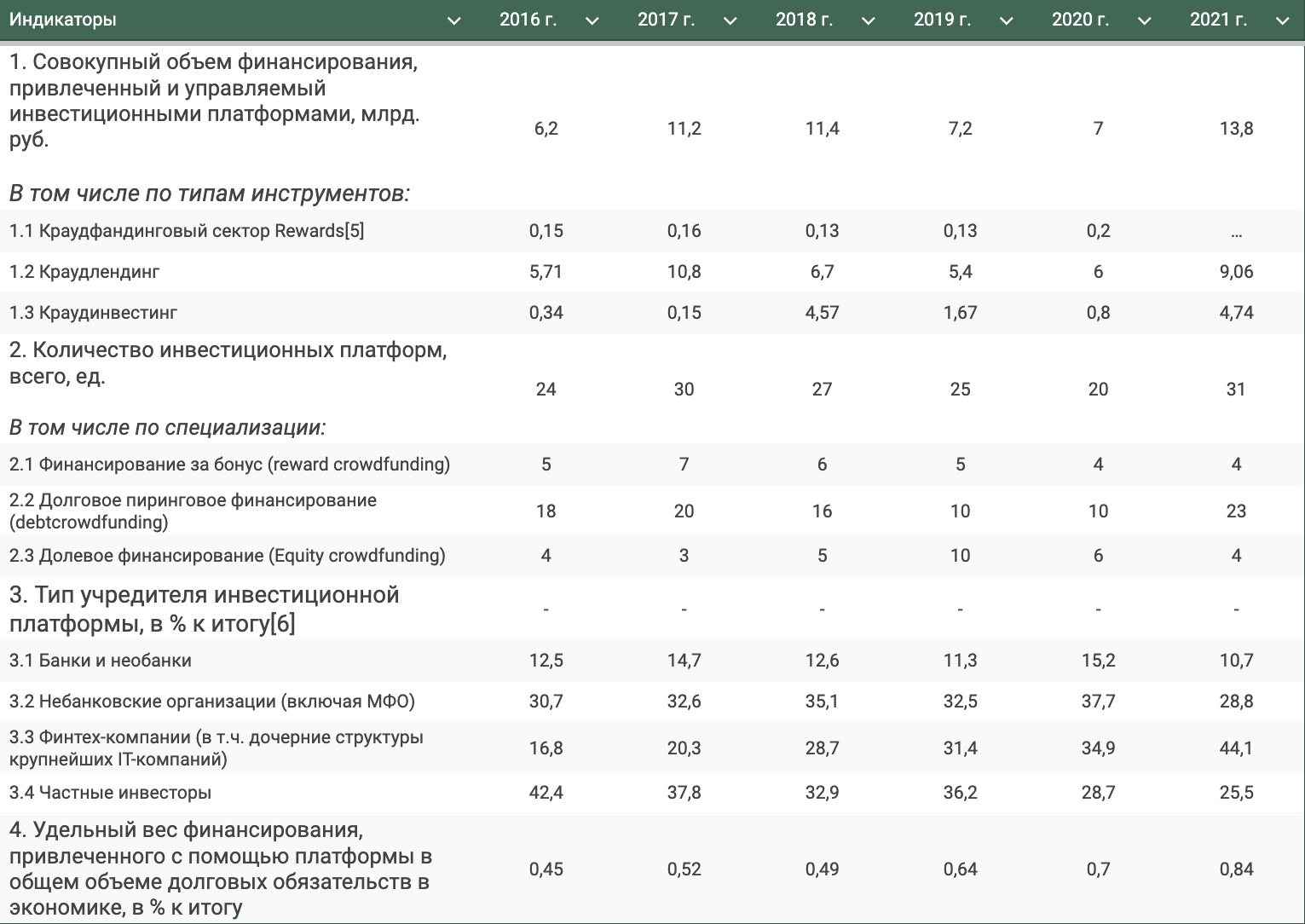

Используя данные публичных информационно-аналитических отчетов Банка России «Обзор рынка краудфандинга в России», тематические публикации аналитического агентства «НАФИ» и Ассоциации операторов инвестиционных платформ автором была подготовлена таблица, отражающая ключевые индикаторы развития инвестиционных платформ в России за 2016 — 2021 гг. (таблица 1).

Ключевые индикаторы инвестиционных платформ в России за 2015 — 2021 гг.

Как следует из приведенных в таблице данных, в России в анализируемом периоде отмечается количественный рост финансирования, привлеченный и управляемый инвестиционными платформами: в 2021 г. по сравнению с 2016 г. он вырос на 7,6 млрд. руб., или 222,6%. Количество операторов инвестиционных платформ за этот же период также увеличилось: 24 ед. — в 2016 г., 31 ед. — в 2021 г., при этом важно заметить, что речь идет именно об аккредитованных операторах инвестиционных платформ, соответствующих критериям и требованиям, предъявляемым к инвестиционной платформе и ее оператору (ст.ст.10, 11, 15 Федерального закона № 259-ФЗ).

Основным потребителем услуг инвестиционных платформ выступали оптовая (в среднем 34,8%) и розничная (29,3%) торговля, что объясняется, во-первых, активным развитием сегмента e-commerce в стране, во-вторых, сравнительно быстрой оборачиваемостью капитала в данных сферах, что позволяет использовать преимущество платформы в более простом и быстром получении финансирования при одновременной приемлемости цены капитала (в противном случае, конкурентные преимущества такого инструмента нивелируются). Пик развития данных сфер пришелся на 2020-2022 гг., которые ознаменовались не только пандемией COVID-19, но и активным участием государственных регуляторов (в частности Министерства экономического развития) в поддержке проектов и субъектов МСП через краудфандинговый механизм, что было особенно актуально на фоне вводимых локдаунов.

В то же время пользование услугами инвестиционных платформ со стороны высокотехнологичных компаний в отличие от общемирового тренда было не столь высоким — в среднем 13,9 %, что обусловлено следующими причинами: во-первых, только незначительная часть (по данным за 2021 г. — 10,7%) компаний представлена в форме субъектов МСП, а именно им интересны сервисы платформ; во-вторых, существует сложность в оценке коммерческой эффективности объекта (проекта или продукта), под который привлекается финансирование ввиду недостаточности квалификации самих специалистов платформы, более низкой развитости рынка трансферта и коммерческого использования объектов интеллектуальной собственности и опасений самих участников платформы потерять свой капитал (в зарубежной практике решением данного барьера является практика применения залога исключительных прав на объекты интеллектуальной собственности, что повышает привлекательность IT-отрасли для непрофессиональных инвесторов); в-третьих, для финансирования IT-компаний и стартап-проектов в РФ существует группа специализированных венчурных фондов и бизнес-ангелов, которые помогают в его коммерциализации и выведении на рынок (по данным за 2022 г. их количество составляет 50 единиц).

Удельный вес участия бизнеса в сфере производства в получении финансирования через платформы составил в среднем 4,5%, что объясняется более длительным оборота капитала (условия платформы не позволяют привлекать его требуемый срок), более низкими ставками рентабельности и рыночными рисками успешной коммерциализации продукта, поддержкой со стороны государства через фонды Минпромторга, специализированные дочерние структуры государственных корпораций АО «РВК», «Ростех» и сеть технологических платформ в кооперации с технопарками.

Роль инвестиционных платформ остается крайне малой, что имеет свое объяснение:

- во-первых, государство активно развивает специализированные институты поддержки МСП в форме государственной корпорации и дочернего банка — АО ГК «Корпорация МСП», что позволяет более тщательно контролировать сферу финансирования МСП;

- во-вторых, оказание льготной финансовой поддержки для субъектов МСП возможно только крупными и устойчивыми игроками в лице банков, которые получают компенсацию из государственного бюджета или являются агентами государственных программ финансовой поддержки МСП, что в настоящее время недоступно для инвестиционных платформ.

Важнейшими проблемными аспектами функционирования инвестиционных платформ и их роли в развитии рынка небанковского финансирования юридических лиц и возможными путями их разрешения являются следующие:

1. Отсутствие минимального набора систематизированных требований к компетенциям и знаниям оператора инвестиционной платформы — в настоящее время в Федеральном законе № 259-ФЗ не предусмотрена оценка компетентности оператора платформы, что несет существенные риски при проведении экспертизы и отбора проектов для инвестирования или анализа хозяйствующих субъектов для предоставления заемного финансирования в части субъективизации оценки, недостаточной идентификации и учета рисков сделок или неверной оценки коммерческого потенциала финансируемых венчурных проектов.

2. Отсутствие четко зафиксированных в Федеральном законе № 259-ФЗ нормативов безопасного функционирования инвестиционной платформы по аналогии с банками и НКО — согласно ст.11, п.6 к инвестиционным платформам могут предъявляться дополнительные требования со стороны Банка России, но тут же делается оговорка о применимости данного пункта к платформам, с использованием которых приобретаются ценные бумаги или утилитарные цифровые права, т.е. нормативы безопасного функционирования для операций долгового финансирования де-юре отсутствуют, а менеджмент платформ формирует собственные лимиты, исходя из опыта работы платформа или по аналогии с классическими банками, что многократно увеличивает риски переоценки собственных сил и возникновения непокрытых убытков и даже банкротства платформы. Решением данной проблемы является разработка на основе анализа практик как крупных, так и мелких инвестиционных платформ в области краудлендинга и выработки свода нормативов безопасного функционирования, возможно с градацией в зависимости от уровня деловой активности (например, менеджментом платформы «Поток» в своей работе применяются скорринг-модели и алгоритмы оценки кредитных рисков, используемых в АО «Альфа-банк»).

3. Наличие регуляторного пробела об обязательном использовании услуг эскроу-агента при формировании пула инвестиций — согласно требованиям Федерального закона № 259-ФЗ общий объем инвестиций, привлеченных на платформе для ИП и юридических лиц всех организационных форм, кроме ПАО, лимит финансирования не должен превышать 1,0 млрд руб., при этом ответственность за контроль собранной формы возложен на операторов платформы, что позволяет клиентам при отсутствии отлаженной системы обмена информации между платформами собирать суммы больше лимита на разных платформах и обходить установленное ограничение.

4. Слабая развитость межфирменной кооперации между инвестиционными платформами и банками, платформами и венчурными фондами — в настоящее время банки воспринимают платформы прежде всего как своих конкурентов, забирающих себе клиентов, которым было отказано в предоставлении финансирования в классических банках. На самом же деле, эти институты работают в едином пространстве финансового рынка и должны дополнять друг друга и помогать обеспечивать максимальную мобилизацию и работу капитала: так, банки могут заключить партнерские соглашения с операторами платформ и переадресовывать им часть розничных и корпоративных клиентов, запросы которых не могут удовлетворены банком в обмен на часть вознаграждения или долевого участия в управлении платформой.

Что касается представителей венчурной индустрии, то поле для кооперации гораздо шире:

- технопарки и бизнес-инкубаторы могут формировать собственный пул платформ-партнеров для передачи им коммерчески перспективных проектов на финансирование, в то время как инвесторы платформ получат возможность снизить кредитные и рыночные риски от финансирования проектов без должного технологического аудита;

- пул бизнес-ангелов может масштабировать свою деятельность путем привлечения платформы в качестве финансового донора и ускорения выведения стартапов в статус коммерциализированных.

5. Проблематичность защиты интересов инвесторов в случаях банкротства бизнеса-бенефициара долгового или долевого финансирования — в отличие от классического банковского депозита (страхование осуществляется Агентством по страхованию вкладов) страхование операций размещения капитала на инвестиционной платформе не подлежат. В настоящее время Национальная финансовая ассоциация (НФА) подготовила поправки ко второму чтению законопроекта о страховании инвестиций физлиц на индивидуальных инвестиционных счетах, однако его полноценная реализация означает необходимость пересмотра предельного размера вложений и одновременном росте потолка налоговых льгот по доходам, полученным с инвестированного капитала (акцент предполагается сделать на долгосрочных инвестициях сроком от 24 месяцев и преимущественно в инновационные проекты или реальный сектор экономики).

Можно сделать вывод, что инвестиционные платформы как субъект института НКО имеют хорошие перспективы к развитию и занятию достойного места в качестве источника заемного финансирования для субъектов МСП и венчурных проектов. Вместе с тем существующая регуляторная и конкурентная среда финансового рынка жестко ограничивает возможности платформ, делая их в некотором смысле аутсайдерами для клиентов. Для формирования траектории устойчивого развития инвестиционных платформ требуется глубокая проработка пробелов законодательства, повышение финансовой грамотности самих граждан, ужесточение ответственности за мошенничество на финансовом рынке, а также повышение защищенности интересов участников платформы, что в долгосрочной перспективе обеспечит их доверие и открытость к инвестиционному поведению.