FIS провел круглый стол о росте качества портфеля банка на CollectionTech

Эксперты обсудили, как за 3 года вывести банк из предбанкротного состояния в лидеры страны благодаря комплексному обновлению подхода к процессам collection

Эксперты из финансовых организаций обсудили, как согласовать глобальные цели бизнеса с KPI отдела взыскания на примере реального кейса. Дискуссия состоялась в рамках круглого стола FIS «Пчелы против меда: коллекторы и качество портфеля» на ключевой кейс-конференции об инновациях в индустрии взыскания Collection Tech.

Дискуссию провели директор по консалтингу FIS Даниил Соколов и руководитель отдела продаж FIS Сергей Трухин. Ключевыми вопросами круглого стола стали:

- какие метрики в системе collection важнее для топ-менеджмента и акционеров бизнеса, и как они соотносятся с общепринятыми KPI для collection-процессов?

- какие инструменты в системе взыскания позволяют не только управлять суммой взысканий и ROI collection-процесса, но и обеспечить непрерывную работу над качеством всего кредитного портфеля?

- как замотивировать подразделения collection работать не только с «bad-банком», но и «good-банком»?

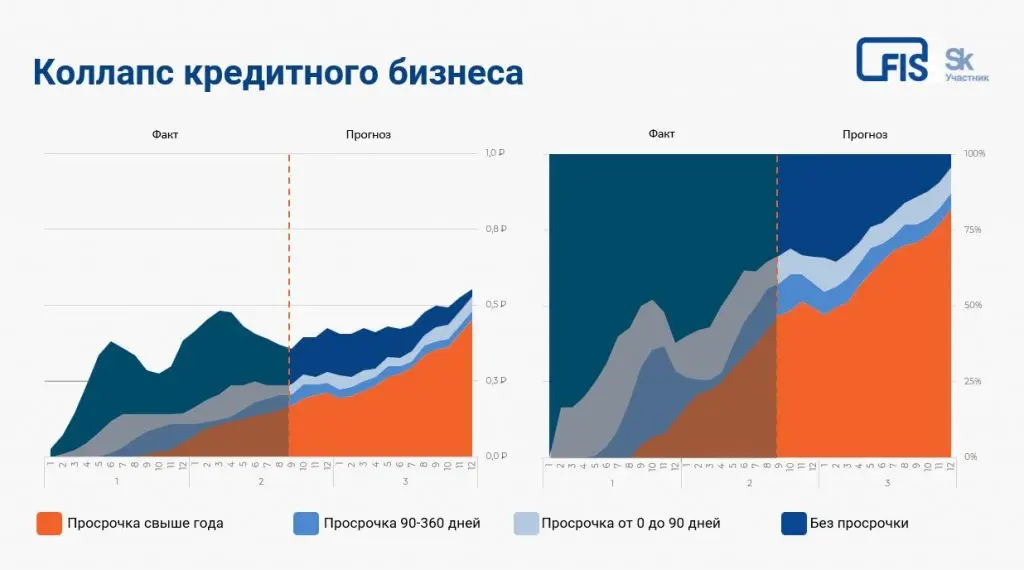

Как финансовый бизнес попадает в зависимость от своего отдела collection

Выбирая стратегию успешного развития бизнеса, топ-менеджеры и акционеры финансовых компаний в первую очередь ориентируются на увеличение доходности кредитного портфеля, его объема и рентабельности, пришли к заключению участники форума. Наиболее распространенными метриками эффективности процессов collection являются объем взысканий (Cash Collected) и ROI просроченного портфеля.

«Обычно весь портфель, с которым работают коллекторы, стоит под знаком «минус». Да, сегодня менеджмент знает: без расходов на отдел collection кредитный бизнес обречен на банкротство. Коллекторы, в свою очередь, зачастую используют эту ситуацию в своих целях. Например, soft collection ждет первый день просрочки и радуется длинным праздникам, потому что после них на обработку поступает самый легкий для выполнения KPI портфель. Аналогичная ситуация с началом работы выездников: чем меньше клиенту звонили в раннем взыскании, тем проще сотруднику hard collection. Главная причина кроется в KPI middle-менеджмента и сотрудников: их премируют за эффективность работы со своим портфелем и только. Иногда ситуация выходит из-под контроля: good-банк слишком маленький, чтобы генерировать достаточную операционную прибыль; а bad-банк и его сопровождение продолжают расти, поскольку «риск-модель неверная», »мошенничество на выдаче», «не более N кредитов на одного коллектора», и из-за других подобных, вполне логичных аргументов.

Именно такая ситуация сложилась в одной из кредитных организаций — собственники провели аудит и выяснили, что компанию ждал коллапс. Акционеры поставили задачу топ-менеджменту разработать план оздоровления, иначе бизнес планировалось свернуть», — рассказал директор по консалтингу FIS Даниил Соколов.

На графиках представлена динамика структуры портфеля по срокам просрочки в абсолютных и долевых показателях: слева от пунктирной линии — факт; справа — прогноз по итогам аудита.

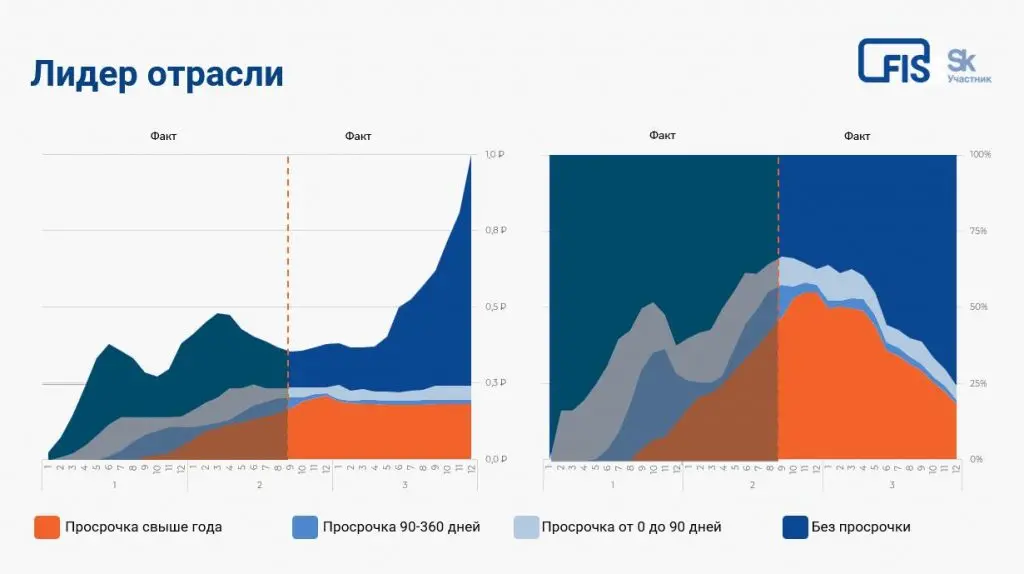

Как из предбанкротного состояния стать лидером банковской отрасли

Путем мозгового штурма эксперты FIS и участники Collection Tech сформулировали варианты решений по настройке работы между отделом взыскания и топ-менеджментом бизнеса, чтобы ликвидировать возможность банкротства.

«Вторая половина 2000-х годов на постсоветском пространстве была шикарной для коллекторов: множество финансовых компаний обанкротилось, появился конкурентный рынок просроченной задолженности. Однако если мы говорим не о бизнесе коллекторского агентства, а о кредитной организации, то отделы collection должны нести ответственность не только за эффективность взыскания, но и за качество всего портфеля», — отметил Даниил Соколов.

Для предотвращения коллапса бизнеса в презентационном кейсе банка в первую очередь были изменены приоритеты в работе отдела collection. Каждому подразделению взыскания, отвечающему за разные стадии (от pre- и soft до hard и legal collection), стали выставляться KPI на долю портфеля до определенного дня просрочки (обратный к non-performing loans показатель):

- приоритет подразделения pre- collection — доля портфеля, которая имеет просрочку до нуля;

- soft collection — доля портфеля до 90 дня просрочки;

- hard collection — доля портфеля до 180 дня просрочки;

- legal collection — доля портфеля до 360 дня просрочки.

«Такие показатели мотивируют коллекторов отрабатывать не только свои бакеты просрочки, но и весь портфель более высокого качества. Подобная постановка задачи middle-менеджменту мотивирует их на ускорение работы с просрочкой, и как следствие происходят качественные изменения в процессах collection. Например, внедряется идея переводить клиентов в hard не на 91-й день просрочки, а после недели недозвонов в контакт-центре. Аналогично в legal: не дожидаться 181-го dpd, а инициировать подачу в суд после 2-х отказов клиента от оплаты. Одновременно с этим реализуются совершенно неожиданные решения: например, top-up продажа кредитов во время pre- collection звонка на последних платежах. Интегральный результат подобных усилий превзошел все ожидания — банк из предбанкротного состояния превратился в лидера беззалогового розничного кредитования», — добавил Даниил Соколов.

На графиках представлена динамика структуры портфеля по срокам просрочки в абсолютных и долевых показателях: слева от пунктирной линии — факт до внедрения изменений в процессы бизнеса, справа — после модернизации KPI и внедрения collection-системы с онлайн-мониторингом показателей

«FIS как IT-компания, специализирующаяся на системах сопровождения клиентского пути в финансовых организациях, максимально заинтересована в финансовых результатах своих клиентов. Но мы должны отметить, что времена автоматизации ради автоматизации прошли. Сегодня Collection CRM — это не только и не столько инструмент взыскания, сколько система управления кредитным портфелем через коммуникации с клиентами, его мониторинга и прогнозирования. И мы рады реализовывать эту концепцию, воплощая самые смелые ожидания», — подвел итог Даниил Соколов.

«Часто главным фактором успеха становится не сложная стратегия построения бизнес-процессов, а простое следование базовым принципам. Заигравшись с экспериментами, и успешные банки могут генерировать убыточные портфели по отдельным клиентским сегментам и кредитным продуктам. FIS Collection минимизирует подобные риски благодаря комплексной работе со всем кредитным портфелем в сквозной системе автоматизации взыскания. Наш многолетний опыт и опыт наших клиентов — банков, МФО и коллекторских агентств — консолидирован в нашем решении. Для удобства бизнеса мы автоматизируем расчет портфельных KPI и прогнозирование изменения качества портфеля в режиме реального времени», — отметил руководитель отдела продаж Сергей Трухин.

Помимо круглого стола, FIS вместе с банком ТОП-20 РФ презентовал кейс комплексной модернизации системы взыскания, благодаря которой банк сэкономил около 1 миллиарда рублей в 2023 году.