Высокие ставки определяют конъюнктуру рынка ценных бумаг в России

Многочисленные антироссийские санкции подстегнули внутреннее производство и экономический рост в России

На облигационном рынке с 1997 года, занимается аналитикой с 2002 года. С 2004 года возглавлял подразделения по анализу долговых бумаг в ведущих российских банках и зарубежных инвестиционных компаниях

Многочисленные антироссийские санкции подстегнули внутреннее производство и экономический рост в России. Тем не менее, возросшие возможности по предложению товаров и услуг пока не смогли полностью компенсировать снижение импорта. Дисбаланс спроса и предложения стал причиной роста потребительских цен, что в свою очередь привело к постепенному ужесточению денежно-кредитной политики (ДКП) Банком России. Таким образом, регулятор перенаправляет свободные средства населения из потребления в сбережения, а также за счет роста стоимости кредитных ресурсов ограничивает экономическую активность предприятий с целью снизить инфляцию.

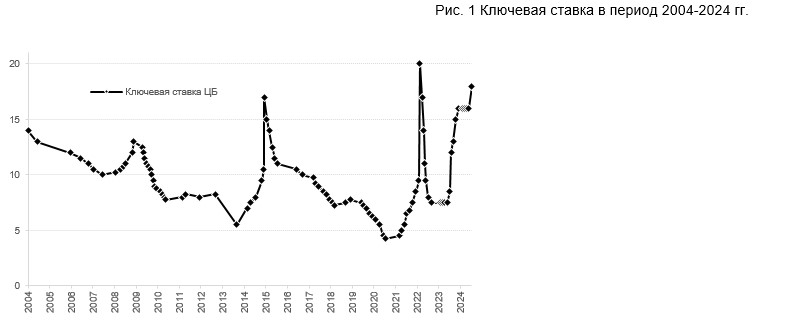

Впрочем, как отмечает Банк России, предпринятых мер для того, чтобы кардинально изменить ситуацию, пока оказалось недостаточно. На заседаниях в июле и сентябре Центробанк после полугодового перерыва возобновил практику повышения ключевой ставки, поднял ее вначале до 18%, а затем до 19% и не исключил возможности ее дальнейшего роста на следующем заседании. Таким образом, базовый сценарий предполагает, что в перспективе как минимум ближайших шести месяцев мы будем находиться в реальности высоких процентных ставок.

Что это означает для инвестора? Ставки по облигациям и депозитам пока останутся высокими, в большинстве случаев обгоняя дивидендную доходность акций; рост стоимости заемных ресурсов может негативно отразиться на чистой прибыли компаний. То есть складывается ситуация, в которой рынок облигаций становится интереснее для большинства инвесторов, чем рынок акций. Поэтому преимущественно о долговых бумагах и пойдет речь далее.

Не в первый раз

Высокие ставки не стали для российских инвесторов совсем новым и незнакомым явлением. За последние 20 лет (не считая текущего цикла ужесточения денежно-кредитной политики), ключевая ставка находилась на уровне 13% и выше четыре периода: в 2004 году, в 2008 году, в 2014 году и в 2022 году. Как правило, основная причина для повышения ставок Банком России — это необходимость купировать рост потребительских цен и ослабление курса рубля. В среднем, цикл повышения (с первого увеличения ставки до первого ее снижения) длился порядка 1 года, то есть можно сделать вывод, что регулятору удавалось достаточно оперативно справляться с поставленными задачами.

В периоды ужесточения ДКП в начале и середине цикла инвесторы на рынке ценных бумаг традиционно рассматривают в качестве основной стратегии перевод части портфеля в защитные активы, такие как денежные средства, краткосрочные облигации достаточно высокого кредитного качества, а также валюту, золото, в определенной части — недвижимость. В конце цикла большинство проводит ребалансировку вложений в долгосрочные займы с целью спекулятивно заработать на снижении рыночных ставок. Как правило, основная задача в данном случае — правильно «угадать» тайминг, когда Центробанк начнет смягчать условия.

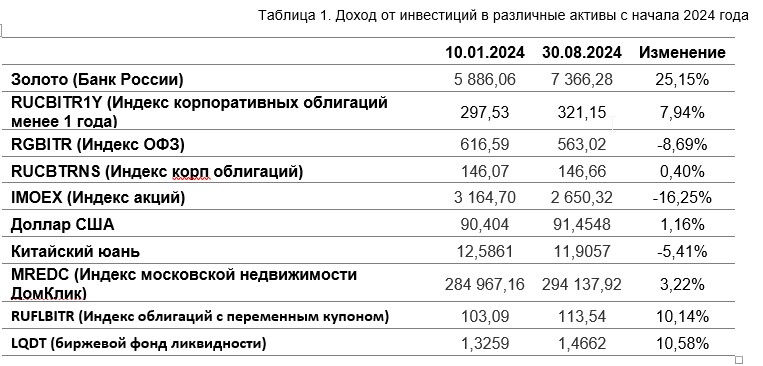

Исходя из результатов, которые продемонстрировали различные виды активов в 2024 году, очевидно, что мы все еще находимся в первой половине цикла. Среди традиционных защитных инструментов наилучшие результаты к концу августа показали инвестиции в золото, а также в краткосрочные облигации, позволив держателям заработать 25,2% и 7,94% с начала года, соответственно. Вложения в недвижимость принесли минимальный доход — 3,2%. Среди инструментов, ставших доступными инвесторам относительно недавно, хорошую динамику показали вложения в облигации с переменным доходом (флоатеры) и фонды денежного рынка, которые позволили заработать с начала года более 10%. В то же время инвестиции в валюту (юань), акции и долгосрочные ОФЗ оказались убыточными.

Возможные стратегии инвестирования

В текущих условиях мы видим три основных подхода, которые могут использовать инвесторы для размещения денежных средств. Выбор стратегии будет зависеть как от риск-аппетита, так и от сигналов Банка России.

Консервативная стратегия подразумевает формирование защитного портфеля, который может включать в себя краткосрочные облигации эмитентов хорошего кредитного качества, облигации с плавающим купоном, а также короткие депозиты в банках, золото или инструменты, к нему привязанные (например, «золотые» облигации). Такой подход к выбору активов позволит инвесторам диверсифицировать свои вложения и получить достаточно высокий доход на промежутке ближайших полугода-года, а также станет базой для изменения состава портфеля при появлении признаков ослабления инфляции и смягчения денежно-кредитной политики.

Стратегия долгосрочного инвестирования основана на том, чтобы зафиксировать в портфеле текущие, относительно высокие, процентные ставки на максимальный период времени. Новейшая российская история показывает, что за периодом роста ставок приходит их снижение. Напомним, что буквально 3 года назад ставки по депозитам находились на уровне порядка 4% годовых. Поэтому размещение средств на долгий период под текущие уровни доходности может стать хорошей стратегией в долгосрочной перспективе. Для такого портфеля подойдут длинные выпуски облигаций — как федеральных, так и корпоративных достаточно высокого кредитного качества, а также набирающие популярность инструменты, такие как инвестиционно-накопительное страхование жизни.

Инвестиционно-накопительное страхование жизни позволяет не только получать высокий доход со 100% защитой капитала, но и включает страховую компоненту, нацеленную на защиту жизни и здоровья клиента. Кроме того, полис страхования жизни — это не имущество, на него нельзя наложить арест или поделить при разводе, вложенные средства защищены от притязаний третьих лиц, а копить можно и в пользу близких.

Спекулятивная стратегия ориентирована на инвесторов, которые считают, что цикл ужесточения денежно-кредитной политики близок к завершению и можно начинать, что называется, «ловить дно». Основной смысл стратегии — заработать на общем снижении ставок на долговом рынке. А учитывая, что сильнее всего на изменение «единицы» доходности на цену реагируют самые долгосрочные выпуски облигаций, то для реализации такого подхода лучше всего подойдут длинные выпуски ОФЗ, так как именно в этом сегменте представлены самые долгосрочные займы.

По нашему мнению, в настоящее время наиболее актуальны «консервативная» и «долгосрочная» стратегии, тогда как для «спекулятивной», вероятно, время пока еще не пришло.

Что может пойти не так

Основной риск при покупке длинных бумаг — вероятность, что в случае сохранения инфляционного давления регулятор продолжит повышать ключевую ставку, за которой подтянутся и доходности облигаций. Такая ситуация не повлияет на доходность «Консервативной стратегии», так как ставки по флоатерам скорректируются одновременно с активом, на который они опираются (ключевая ставка или RUONIA), а влияние повышения ставок на краткосрочные выпуски минимально. Доходность «Долгосрочной стратегии» зафиксирована во время покупки и останется неизменной до погашения, однако стоит иметь ввиду, что после повышения ставок портфель мог бы быть сформирован под более высокий процент. В то же время инвесторы, придерживающиеся «Спекулятивной стратегии», могут на определенное время оказаться «в минусе», так как рост ставок на рынке сопровождается снижением цен облигаций, а реализация их ожиданий будет отложена на определенное время.

Заключение

Таким образом, проанализировав текущую экономическую ситуацию, мы рассмотрели возможные способы размещения денежных средств для инвестора, которые позволят ему не только не потерять, но и заработать как в краткосрочной, так и долгосрочной перспективе. Для этого в настоящее время наиболее подходят достаточно консервативные инструменты — такие как золото, облигации, а также инвестиционно-накопительное страхование жизни.

В любом случае каждый выбирает стратегию, ориентируясь на собственные предпочтения, свой аппетит к риску и горизонт планирования.

Информация актуальна на дату публикации

Не является индивидуальной инвестиционной рекомендацией