Есть ли жизнь на вторичке при ипотеке под 25%

Вопреки прогнозам, рынок недвижимости жив, а спред между первичкой и вторичкой сокращается, но не потому, что дешевеют новостройки

Предприниматель, основатель компании Smarent.com, Автор YouTube канала Smarent Pro недвижимость про инвестиции на рынке недвижимости, частный инвестор

Спред между первичкой и вторичкой сужается, но не так как хочет ЦБ

Спред между первичкой и вторичкой раньше составлял около 50%, и это очень не нравилось Центробанку. Сокращение этого разрыва, может, и не было главной целью повышение ключевой ставки, но этот топорный метод действительно уменьши спред. Сейчас разница между первичным и вторичным рынком не такая значительная, но только не потому что первичка подешевела. Неожиданностью стало то, что вторичка начала расти. Вопрос «почему?» здесь риторический: все очевидно. Когда ставки по ипотеке уравнялись, люди делают выбор в пользу готового жилья. Большинство покупателей — это вовсе не инвесторы, а те, кто продал свою квартиру и реинвестирует средства в покупку новой на вторичном рынке, потому что причин брать новостройку сейчас не так много.

Что происходит на рынке недвижимости

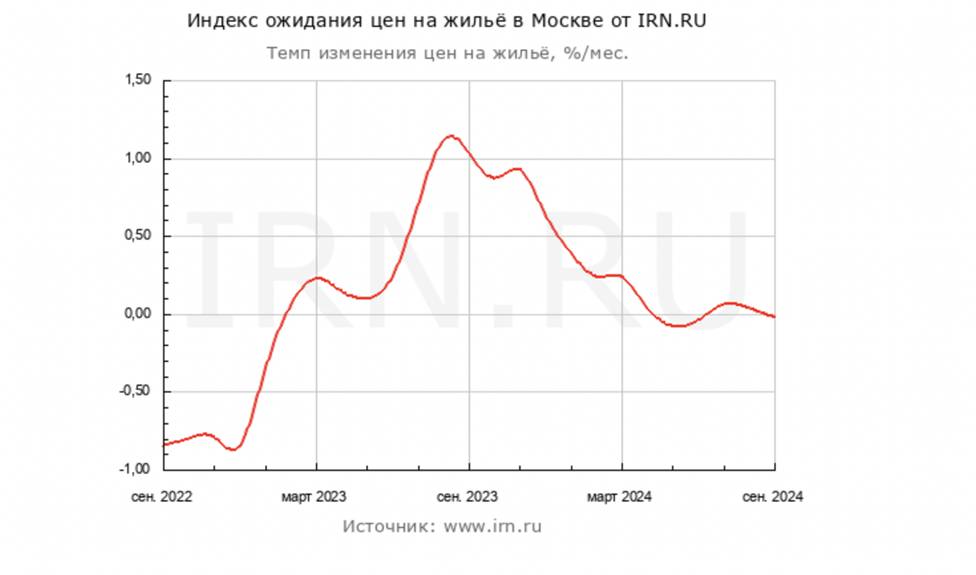

Рынок недвижимости в значительной степени базируется на ожиданиях. Существует индекс IRN, который отражает цены на недвижимость, но я всегда подчеркиваю, что более важно — это ожидания по ценам. Например, если все уверены, что цены будут падать, и ждут этого, то цены действительно начнут снижаться. Если же люди думают, что ипотеку станет сложнее получить, а дешевые деньги исчезнут, то цены начнут расти, потому что все будут стремиться быстрее купить жилье. Мы видим, что с сентября 2023 года цены на недвижимость резко пошли вверх, и это совпало с ростом ключевой ставки. Ожидания людей тоже начали меняться.

Ситуация усугубилась отменой льготной ипотеки. Как только стало известно, что ипотека станет недоступной, люди бросились покупать жилье, и цены продолжили расти. Это дало возможность застройщикам выставлять студии по 13 млн ₽. Однако сейчас ожидания снижаются, ведь ключевая ставка приближается к 20%, а рыночная ипотека — к 25%. Мы уже не раз обсуждали, что покупать жилье под такие проценты бессмысленно, особенно если речь идет о суммах более 10 млн ₽. Средняя стоимость новостроек сейчас около 20 млн ₽, и, конечно, при таких условиях покупать в ипотеку невыгодно.

Тем не менее семейная ипотека все еще популярна. Несмотря на ожидания снижения цен, люди продолжают брать кредиты под 6%, потому что разница между 6% и 23% или 25% очевидна. Никто не верит, что инфляция в ближайшее время опустится до 6%, но программу семейной ипотеки будут сокращать, подтверждений этой теории все больше и больше.

- Программа решает не только жилищный вопрос, но и привлекает инвесторов, что не входит в планы государства;

- Сейчас государству приходится субсидировать 16-17 п.п. c каждой ипотеки, а планировалось 10 п.п. Причина — высокая ключевая ставка;

- Цель бюджета на 2025-26 гг. — сократить расходы на субсидирование ипотеки;

- Власти хотят сделать программу более адресной, например, по принципу IT-ипотеки;

- Задача — убрать «ипотечный пузырь» на первичном рынке недвижимости.

Тем не менее люди продолжают покупать, потому что боятся, что цены на недвижимость вырастут, особенно на первичку. Но это не из-за рыночных факторов, а потому что семейную ипотеку могут сократить.

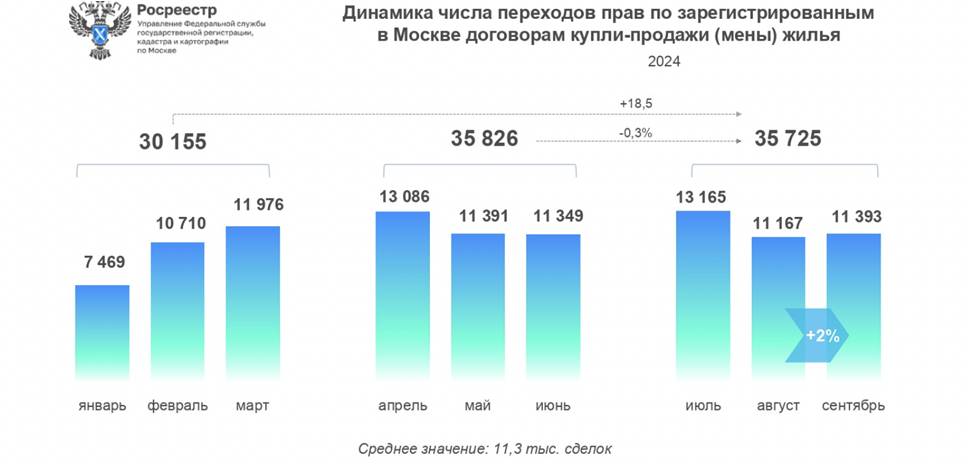

Если обратиться к данным по числу ипотечных договоров, мы видим, что люди ожидали падения рынка после отмены льготных программ. Но, к удивлению многих, показатели остаются на уровне последних кварталов. Отчасти это связано с тем, что семейная ипотека продолжает действовать, а также с траншевой ипотекой, которая тоже вносит свою лепту в статистику. Например, человеку могут выдать не 10 млн ₽ сразу, а только 2 млн, но это уже фиксируется как ипотечный договор.

Если посмотреть квартальные данные, то в 1-м квартале 2024 года было заключено 26 тыс. сделок, во 2-м и 3-м кварталах 2024 года — по 31 тыс. Хотя рынок, казалось бы, должен был рухнуть, но это не так. И как отмечает Эльвира Набиуллина, вероятность того, что в 4-м квартале 2024 года цифры будут еще выше, велика.

Рынок недвижимости на текущий момент действительно жив, хотя мы не призываем немедленно бежать покупать или продавать. Сегодня наша цель — проанализировать, что происходит на рынке. Главная проблема сейчас — это снижение расходов на субсидирование ипотек. По прогнозам, в следующем году на льготные программы планируется потратить более 1,3 трлн ₽. Для сравнения, это чуть меньше, чем годовой бюджет на образование. Рост рыночных ставок усиливает давление на бюджет, что делает ситуацию еще более сложной. Если в 2023 году на субсидирование тратилось менее 200 млрд ₽, то в 2024 году эта сумма возрастет до 600 млрд, а в 2025 году — до 1,3 трлн. Одна из главных задач государства на 2025 год — сократить эти расходы и постепенно сворачивать льготные программы, которые поддерживают рынок недвижимости. Ведь льготные ипотеки — это то, что позволяет рынку оставаться активным, и без их сокращения рынок не придет в норму.

Спрос на вторичку растет

Интересно, что на фоне этих изменений спрос на вторичном рынке, особенно на старый фонд, растет, тогда как новостройки теряют популярность.

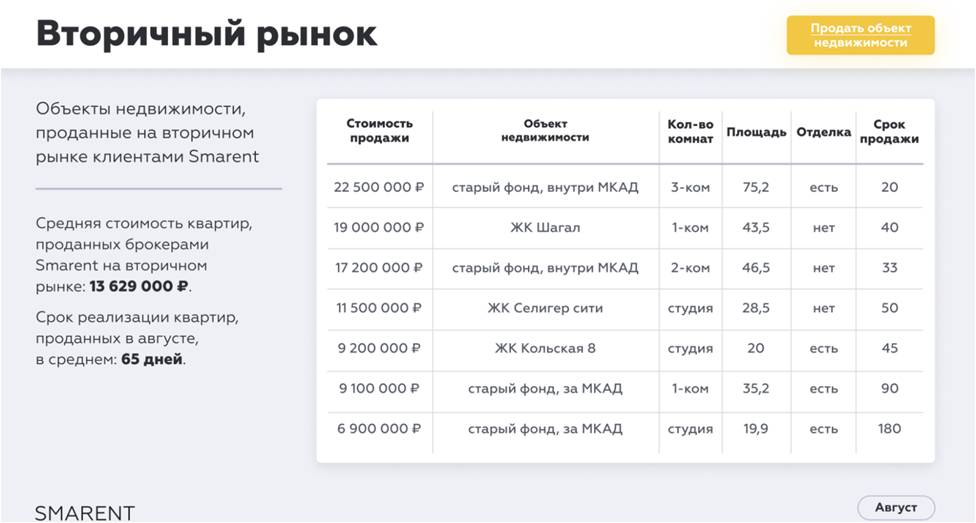

Если взглянуть на московский рынок, то это не только новые комплексы, такие как «Амурский парк». Рынок — это и дома серии П-44, и старые здания. Растет спрос на квартиры с ремонтом, особенно на вторичном рынке, что подтверждается отчетами Smarent. Если в июле наблюдался интерес к новостройкам, потому что их еще можно было купить с семейной ипотекой, то в августе спрос сместился в сторону старого фонда. И если раньше основной спрос был на новостройки, то теперь лидирует старый фонд, особенно в регионах. Когда мы смотрим на сделки вторичного рынка, то видим, что покупают в первую очередь готовое жилье с отделкой, причем часто за наличные.

Статистика Росреестра подтверждает, что спрос на вторичное жилье продолжает расти, несмотря на повышение ключевой ставки. Многие не доверяют депозитам и предпочитают решать жилищные вопросы, такие как покупка квартиры для жизни или для членов семьи.

Почему же растет спрос на вторичном рынке недвижимости, и почему мы не видим резкого падения сделок? Например, было 35 тыс. сделок и остается столько же.

- Нет преимущества в ипотеке при покупке новостройки;

- Готовая недвижимость — можно сразу сдавать в аренду или жить;

- Реинвестиция — цены в регионах растут, что влияет и на московский рынок: Если раньше квартиры там стоили 3 миллиона, то сейчас их цена может достигать 5–6 миллионов. Продажа такой недвижимости позволяет накопить на покупку в Москве, иногда даже с небольшим кредитом. Люди боятся потерять наследственные квартиры, поэтому стараются сразу перевести деньги в недвижимость;

- Ипотека может быть выгоднее рассрочки при возможности закрыть кредит за 2-3 года / цель рефинансировать: Некоторые предпочитают взять кредит и постепенно его погашать, чем платить рассрочку. Этот тренд становится все более популярным;

- Продажа по ДУПТ — желание избавиться от неликвидных квартир в строящихся домах, когда нет возможности оплачивать рассрочку или квартира просто оказалась неудачной для инвестиций.

В 2024 году спрос на старый фонд с ремонтом также будет оставаться высоким. Люди предпочитают готовые, хорошие квартиры с качественной отделкой, а не просто «коробки» без ремонта. Недавно нам поступила в продажу квартира на вторичке. И что интересно, есть звонки, просмотры и реальные желающие. Люди готовы платить за готовую недвижимость в хорошем состоянии, но вот за «лишь бы что» — уже не хотят.