Запуск необанка на олдскульной АБС как новый IT-вызов

Иван Зарецкий, Technical Project Manager проекта «Свой Банк» (Группа IDF Eurasia) — об опыте запуска Своего Банка на базе автоматизированной банковской системы

IT-эксперт с многолетним опытом в отрасли

В последние годы наблюдаются значительные изменения в банковской сфере, обусловленные развитием цифровых технологий. Одним из наиболее заметных трендов является запуск необанков (цифровых банков), которые предлагают клиентам высококачественные финансовые услуги с использованием современных информационных систем. В этом контексте автоматизированные банковские системы (АБС) играют ключевую роль в обеспечении эффективной работы цифровых банков. В статье будут рассмотрены особенности запуска Своего Банка на базе АБС российского вендора, преимущества и недостатки, а также преодоленные вызовы и риски.

Понятие необанка и его преимущества

Необанк — это финансовая организация, которая предоставляет свои услуги преимущественно через интернет, минимизируя необходимость физического присутствия клиентов в отделениях. Ключевыми преимуществами таких банков являются:

- Удобство и доступность: клиенты могут управлять своими финансами в любое время и из любого места, используя мобильные приложения и веб-платформы.

- Снижение затрат: отсутствие физических отделений позволяет существенно сократить операционные расходы, что, в свою очередь, может привести к снижению тарифов для клиентов.

- Инновационные продукты: необанки способны быстрее реагировать на потребности клиентов, предлагая новые финансовые продукты и услуги, обусловленные современными трендами.

Роль АБС в запуске необанка

Автоматизированная банковская система, или core-banking platform, представляет собой платформу, которая отвечает за ключевые бизнес-процессы банка: от обслуживания клиентов до подготовки отчетов и работы с регуляторами. Система ускоряет работу банковских специалистов и замыкает на себе всю операционку.

Но зачем вообще банкам нужна АБC? Можно ли обойтись без этой дорогостоящей и — вероятно — ненужной системы и написать что-то самим на коленке и сэкономить приличную сумму?

После анализа всего того, что должна делать АБС, ответ становится очевиден: без нее не обойтись, и для выхода на рынок банковских услуг это must-have система, вокруг которой строится вся архитектура современного цифрового банка.

Core-banking платформы являются многомодульными системами, которые взаимодействуют между собой и позволяют решать конкретные задачи. В частности, АБС, внедренная в Своем Банке, представляет собой следующую структуру модулей:

- Ядро системы со справочниками и базами данных. Ключевой инструмент для любого банка. Здесь хранятся нормативно-справочная информация, картотека клиентов, данные по банковским продуктам, платежам, начислениям, комиссиям, кредитам и переводам. По этим данным банк составляет аналитические отчеты и отчитывается перед ЦБ РФ и госорганами.

- модуль «Отчеты». Каждый банк ведет аналитику и составляет отчеты, чтобы отслеживать динамику бизнеса, работать с бухгалтерией и передавать данные регулятору. В текущей АБС есть инструмент Reporting, который помогает отчитываться перед центробанком и создает три типа отчетов: аналитические, синтетические и сервисные.

- модуль «Кредитование». Модуль помогает автоматизировать работу с выдачей займов физическим и юридическим лицам: принимает заявки, проверяет кредитную историю, подбирает условия и сроки кредита, рассчитывает проценты и следит за графиком платежей. По сути, все кредитные калькуляции существуют внутри данного модуля.

- модуль «Обслуживание юридических лиц». Отдельный модуль по работе с самозанятыми, ИП, компаниями. Решает ключевые задачи по направлению — от расчетно-кассового обслуживания до бухгалтерии.

- модуль «Обмена данными с госорганами». Этот модуль автоматически выгружает данные из государственных информационных систем: ГИС ЖКХ, налоговой, пенсионного фонда, росреестра и других.

Запуск ДБО АО «Свой Банк» на базе АБС RS-Bank

В 2022 году акционером банка «Газнефтьбанк» стала международная финансовая группа IDF Eurasia: после приобретения банк получил не только новое название — Свой Банк, но и обновленные цели и планы развития. Упор был сделан на кредитование и качественное обслуживание физических лиц через дистанционные каналы.

С учетом того, что бывший «Газнефтьбанк» не предоставлял клиентам услуг по дистанционному банковскому обслуживанию через систему «Клиент-Банк» (или онлайн-банкинг), было принято решение о разработке полнофункционального клиентского приложения. Это application layer — web, flutter, middleware layer — набор микросервисов, отвечающих за работу большого количества бизнес-процессов банка, таких как регистрация клиента в системе, создание заявки на продукт — дебетовая карта, кредитная карта, депозит и пр. Также была необходима разработка прохождения кредитной заявки через кредитный конвейер, запрос на выпуск пластиковой карты в процессинге, регистрация платежей, отправка уведомлений клиентам, взаимодействие с партнерами в части трафика и т.д.

Но все вышеописанные процессы не могут жить сами по себе, в своем контуре. Ведь под каждый продукт должны открываться соответствующие банковские счета, по каждой операции должны совершаться проводки по соответствующим счетам, все эти операции формируют активы и пассивы банка, по которым составляется банковская отчетность, которая, в свою очередь, контролируется ЦБ РФ и другими государственными органами.

Перед банком и проектной командой встала амбициозная задача — «подружить» устаревшее решение, которое было уже внедрено в банке, c middleware-слоем. На момент, когда данная задача встала перед технической командой, АБС благополучно работала пару десятков лет, позволяя обслуживать клиентов «традиционного» (оффлайн) банка «Газнефтьбанк» и отвечала всем требованиям того времени.

Проведенное исследование показало, что в тот момент, когда команда начала реализацию онлайн-взаимодействия миддл-слоя с АБС, на рынке не было ни одного подтвержденного кейса с похожими требованиями. То есть по сути не существовало ни одного банка в России, который построил бы такое онлайн-взаимодействие с данной АБС. Напомню, что текущая АБС — это разработанная еще в 90-х годах система, которая до сих пор поддерживается вендором. При этом существует актуальная версия данного ПО, но процесс миграции с одной версии АБС на актуальную примерно равен тому, как мигрировать с АБС одного вендора на АБС другого вендора (сложность и сроки процесса миграции данных — это явно материал для отдельной статьи).

Обсуждение с вендором возможности обмена данными между внешней системой (в нашем случае — это наш middleware) и АБС привел к тому, что банку был предложен модуль — Транспортная компонента, посредством которой производится данное взаимодействие. Взаимодействие обеспечивается за счет вызова указанных в запросах внешней системы специальных макрофункций, которые, в свою очередь, в процессе выполнения связываются с внутренними функциями и хранимыми процедурами. Макрофункции могут быть как встроенными в дистрибутивный вариант АБС, так и разработанными пользователями самостоятельно.

Первые вызовы макросов и функций через данный модуль убедили проектную команду, что брошенный челлендж может быть решен успешно, что онлайн-взаимодействие с АБС возможно. Но впереди еще был многодневный труд обеих команд — ИТ-команды Банка и команды вендора по разработке, настройке, доработке макросов, структуры таблиц, внутренних функций. Ведь запрос банка был достаточно амбициозный — запуск выдачи кредитных карт, дебетовых карт, онлайн-депозитов, prepaid cards и других популярных продуктов. Да, в тот момент, когда мы получили первые успешные результаты, но при этом еще не провели нагрузочные тесты, не нарастили базу клиентов, не запускали регулярные банковские процедуры, включая вынос задолженности на просрочку, начисление процентов, проведение транзакционного файла, мы были уверены в том, что выбранное решение и синергия с вендором — это рабочее решение.

Потом были месяцы глубокого тюнинга и отдельная выделенная команда Platform, которая занялась оптимизационными процессами, которые в результате позволили Своему Банку выйти на удовлетворительные цифры по времени работы регулярных процедур, поддержанию минимально необходимого уровня времени отклика АБС в режиме записи и чтения, обеспечили комфортный уровень сервиса и работы ДБО для клиентов банка.

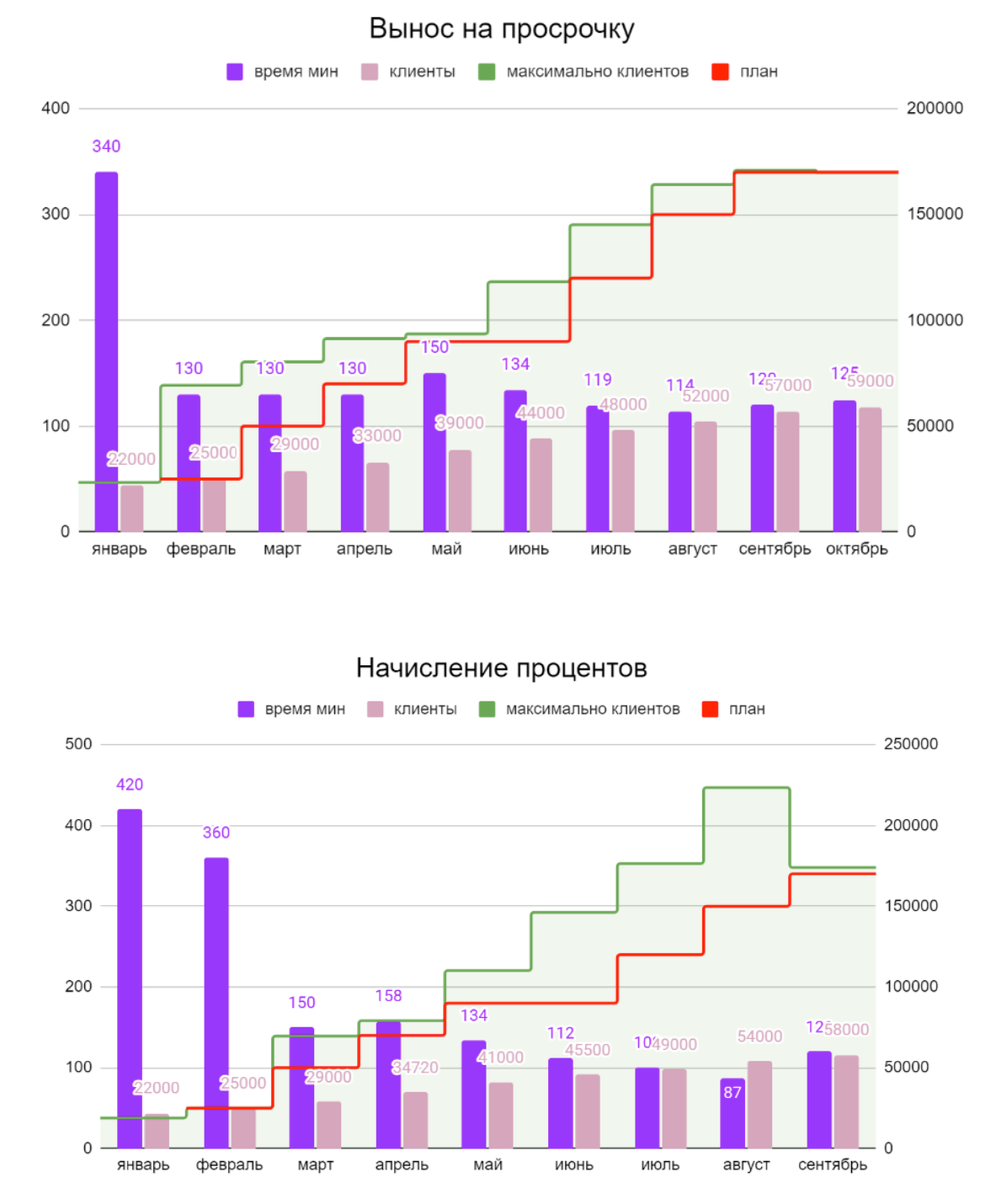

Вот несколько примеров того, как регулярные процедуры на АБС были оптимизированы командой платформы (начиная с января виден тренд — отработка процедур в минутах с одновременным увеличением количества клиентов и продуктов):

Заключение

Запуск необанка на базе олдскульной АБС — амбициозный проект профессионалов своего дела, синергия работы проектной команды, вендора и бизнеса, которая позволила совершить то, что до этого времени не делал ни один банк. А финансовые и операционные показатели позволяют говорить о том, что приложенные усилия вывели Свой Банк на уверенные рыночные позиции и позволяют вести бизнес в новых реалиях.