Средняя эффективная ставка налога на прибыль

Что делать, чтобы повысить финансовую эффективность бизнеса. Рассматриваем ключевые факторы эффективной ставки налога на прибыль, влияющие на нее

Имеет более 20 лет опыта работы в консалтинге, специализируется на работе с компаниями из автомобильной и фармацевтической промышленности, торговли и сферы услуг

Оксана Славинская, директор по аутсорсингу бухгалтерского учета группы компаний «Мариллион» рассказала о том, как эффективная ставка налога на прибыль отражает стратегию налоговой политики компании и ее подход к управлению рисками. А также подробно разобрала факторы, влияющие на размер ставки и дала практические рекомендации, направленные на повышение финансовой эффективности бизнеса.

В 2024 году действующая ставка налога на прибыль согласно п. 1 ст. 284 НК РФ составляет 20%, 2% из которых зачисляется в федеральный бюджет и оставшиеся 18% в бюджет субъектов Российской Федерации. Налог на прибыль исчисляется от налоговой базы, которая рассчитывается как доходы за вычетом расходов, рассчитанных на основании главы 25 Налогового кодекса Российской Федерации.

Для целей бухгалтерского учета, что следует из ПБУ 18/02 «Налог на прибыль», существует понятие условного расхода (условного дохода) по налогу на прибыль. Это сумма налога на прибыль, которая определяется исходя из бухгалтерской прибыли (убытка), умноженной на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату. Налог рассчитанный таким образом является эталоном, но не фактом ввиду множества различий между налоговым и бухгалтерским законодательством.

На практике, компании, разделив текущий налог на прибыль, указанный в налоговой декларации, на прибыль (убыток) до налогообложения по данным бухгалтерского учета получают в среднем порядка 40%. Этот показатель называется средней эффективной ставкой налога на прибыль. Средняя эффективная ставка налога на прибыль повсеместно используется в финансовой сфере в качестве инструмента для принятия управленческих решений в нашей стране, хоть и берет свое начало в МСФО 12 «Налоги на прибыль».

Под средней эффективной ставкой налога на прибыль понимают ставку налога, отражающую реальную долю налоговых платежей от суммы полученной налогоплательщиком бухгалтерской прибыли до налогообложения.

Формула расчета средней эффективной ставки: текущий налог на прибыль (код 2411 формы 2) / Прибыль (убыток) до налогообложения (код 2300 формы 2).

Соответственно, чем меньше средняя эффективная ставка, тем больше чистая прибыль компании. Прежде всего на эффективную ставку оказывают влияние временные и постоянные разницы между доходами и расходами, учитываемыми для целей налогового и бухгалтерского законодательства.

Временные разницы возникают большей частью из-за разных положений налогового и бухгалтерского законодательства. Разберемся с основными из них:

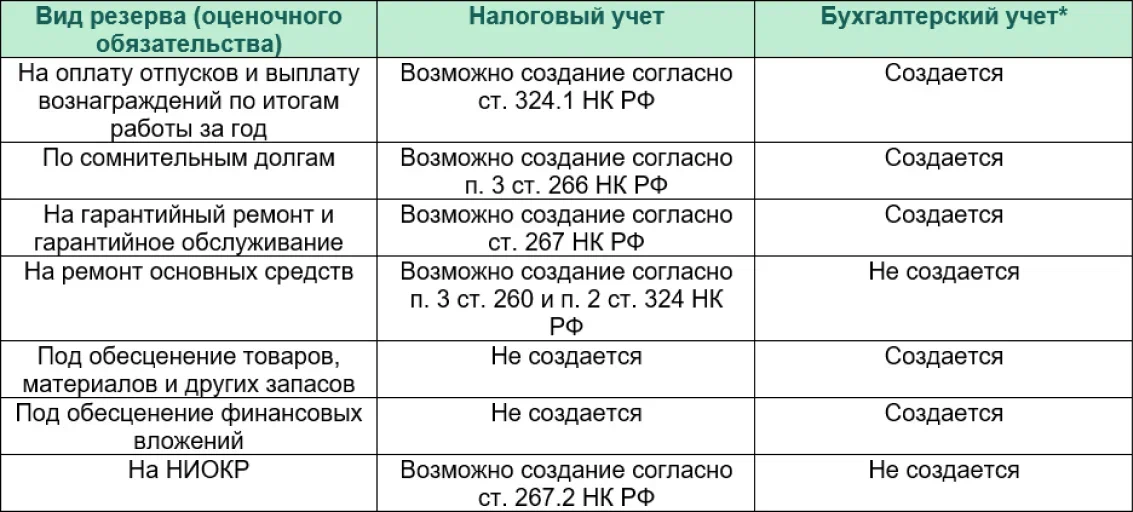

1. Отличный друг от друга перечень резервов (оценочных обязательств) в налоговом и бухгалтерском законодательстве, вот основной из них:

* Организации, применяющие упрощенные способы ведения бухгалтерского учета могут не создавать резервы исходя из п. 3 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»

2. Раннее признание расходов в бухгалтерском учете.

В бухгалтерском учете расходы признаются на основании первичного учетного документа в том отчетном периоде, в котором они имели место. Первичным документом может считаться даже бухгалтерская справка. В налоговом учете компания может отразить фактически понесенные расходы не ранее получения первичных документов от своих контрагентов или сотрудников, что может происходить позже отчетного периода.

3. Разный порядок учета и формирования стоимости активов, которые могут признаваться активами в одном учете и расходами в другом учете, или с разной скоростью списываться на расходы.

4. С 2022 года действуют временные правила учета курсовых разниц. Так в бухгалтерском учете переоценке подлежат все требования и обязательства за исключением авансов выданных и полученных на конец месяца и при прекращении (исполнении) требований и обязательств, а в налоговом учете курсовая разница отражается только в последнем случае с 2022 года по положительным курсовым разницам и с 2023 года как по положительным так и по отрицательным курсовым разницам.

Временные разницы ведут к колебаниям эффективной ставки налога на прибыль по отношению к условному доходу (условному расходу), рассчитанному для целей бухгалтерского учета, но в конечном итоге не приносят абсолютные потери компании. Однако и здесь можно рассмотреть ряд мероприятий по сближению налогового и бухгалтерского учета там, где это возможно:

1. Начать создавать резервы для целей налогового учета там, где это не противоречит налоговому законодательству;

2. Увеличить оборачиваемость обязательств и требований, выраженных в иностранной валюте;

3. Установить контроль над своевременностью предоставления первичных учетных документов в бухгалтерию.

Постоянные разницы приводят к потерям компании по налогу на прибыль. Данные разницы можно поделить на две условные категории: неконтролируемые и условно-контролируемые. С неконтролируемыми постоянными разницами нельзя ничего сделать, так как данные разницы обусловлены разными положениями налогового и бухгалтерского законодательства. В статьях 251 и 270 НК РФ приведен широкий перечень расходов и доходов, которые не учитываются в целях налогообложения, но помимо этого в налоговом кодексе есть ряд лимитов для признания тех или иных расходов, например:

1) Представительские расходы признаются в пределах 4% от фонда оплаты труда, исчисленной по правилам ст. 255 НК РФ (п. 2 ст. 264 НК РФ);

2) Взносы по договорам добровольного личного страхования в пределах 6% от фонда оплаты труда, исчисленного по правилам ст. 255 НК РФ (п. 6 ст. 255 НК РФ);

3) Ряд рекламных расходов признается в размере не более 1% от выручки, определяемой в соответствии со статьей 249 НК РФ (п. 4 ст. 264 НК РФ) и т.д.

С другими расходами можно и нужно работать. Так, главным критерием для признания расходов является их экономическая обоснованность и документальное подтверждение. Расходы являются экономически обоснованными, если они произведены для осуществления деятельности, направленной на получение доходов. А вот документальное подтверждение расходов зависит от каждого его вида. Так, например, если вы заказали юридические услуги, то в качестве документального подтверждения необходимо обеспечить наличие следующих документов:

- договора на оказание юридических услуг;

- акта или универсального передаточного документа;

- детализации выполненных услуг, если договор предусматривает оплату фактически потраченных часов в зависимости от уровня специалиста (описание услуг, ФИО специалиста, должность, ставку, количество часов, стоимость);

- заказа или запроса на услугу;

- подтверждения факта оказания услуги, которым может быть консультация, меморандум, судебный акт и пр., то есть иметь то, что явилось результатом оказания услуги.

Данный перечень будет отличаться от других видов расходов организации.

Для работ по снижению эффективной ставки налога на прибыль рекомендуем следующий план действий:

1. Обеспечить согласование новых договоров с главным бухгалтером до момента их подписания.

Главный бухгалтер поможет указать достаточный перечень оправдательных и первичных учетных документов, что позволит избежать противоречия при оформлении хозяйственных операций.

2. Разработать таблицу по видам расходов и поставщикам (подрядчикам) с указанием перечня необходимых подтверждающих документов под каждый такой вид расходов.

Почему мы также указываем и на необходимость добавления поставщика, так как договором с поставщиком может быть обусловлена та или иная специфика. Например, в договоре с одной юридической компанией приведен фиксированный прайс-лист на каждую услугу, а с другой указаны ставки для каждого специалиста, которые выставляются в зависимости от фактически потраченного времени.

3. Разработать внутренние формы документов под те расходы, по которым это применимо.

Например, для представительских расходов это приказ, программа, отчет и акт. По расходам на использование служебного автомобиля — это форма путевого листа.

4. Утвердить разработанные формы документов в составе учетной политики.

5. Довести новые требования до всех вовлеченных в процесс лиц (руководителей подразделений, сотрудников и т.д.).

Следует отметить, что согласно п. 3 ст. 9 федерального закона 402-ФЗ от 06.12.2011 «О бухгалтерском учете» требования в письменной форме главного бухгалтера, иного должностного лица, на которое возложено ведение бухгалтерского учета, либо лица, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в отношении соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухгалтерского учета обязательны для всех работников экономического субъекта.

6. Ввести контроль за предоставлением подтверждающих документов.

Так эффективным контролем является внедрение системы внутреннего документооборота компании, когда расходы не подлежат оплате до тех пор, пока не предоставлен полный перечень подтверждающих документов. Это распространяется как на оплату в адрес поставщиков и подрядчиков, так и на платежи по авансовым отчетам. Включить KPI по своевременному предоставлению полного пакета документов в систему материального стимулирования сотрудников.

7. Периодически проверять размер эффективной ставки налога на прибыль на предмет ее отклонения от действующей ставки налога на прибыль.