Принудительный выкуп акций как способ установить полный контроль над АО

Принудительный выкуп акций у миноритарных акционеров как способ установить полный контроль над АО. Подробнее о механизме в статье

Более 14 лет стажа в сфере корпоративного права

В большинстве АО/ПАО наличие в реестре миноритарных акционеров даже с незначительным пакетом акций влияет на эффективное управление обществом, несет за собой ряд рисков, в том числе и финансовых, а также может привести к потере контроля над акционерным обществом.

Владение 100% акций позволяет мажоритарному акционеру решить множество проблем, связанных с управлением предприятием и оптимизацией расходов. С полным пакетом акций собственник становится полноправным владельцем бизнеса, получает большую свободу в вопросах определения целей компании и по своему усмотрению выбирает методы достижения этих целей. Наиболее эффективный способ установления единоличного контроля над АО/ПАО и к тому же проверенный на практике мною лично — консолидация пакета акций.

Консолидация акций до 100%, или иначе принудительный выкуп акций, — это процедура увеличения пакета ценных бумаг крупного собственника или группы собственников до 100 процентов в уставном капитале общества. Далее в статье об этом механизме я расскажу более подробно.

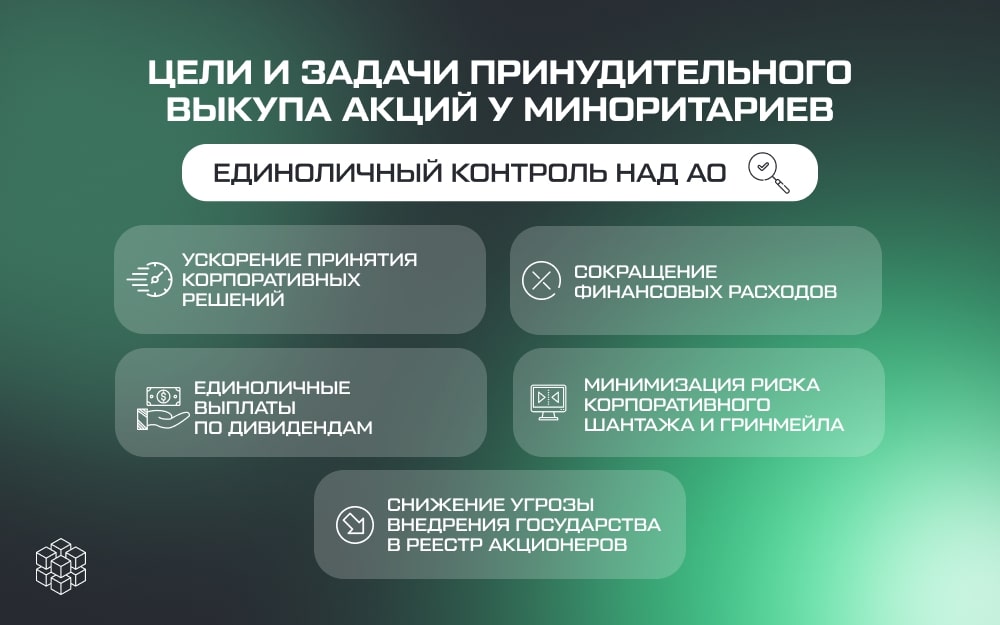

Цели и задачи принудительного выкупа акций у миноритариев

Основная цель принудительного выкупа акций у миноритарных акционеров — исключение из реестра общества потерянных акционеров и «мертвых душ» и, как следствие — получение полного контроля над АО. Получив единоличный контроль над предприятием, собственнику больше не нужно учитывать интересы других акционеров и беспокоиться о проблемах и неудобствах, доставляемых мелкими владельцами ценных бумаг.

Основные задачи принудительного выкупа акций у акционеров:

- Ускорение принятия корпоративных решений. После реализации механизма принудительного выкупа мажоритарий вправе самостоятельно принимать решения, как единоличный собственник. Это намного ускоряет процесс, ведь не нужно проводить внеочередные собрания акционеров, чтобы утвердить важное решение. Только уведомление о созыве ВОСА необходимо разослать всем акционерам минимум за 21 день, подготовка и проведение собраний занимает также не мало времени.

- Сокращение финансовых расходов. Созыв, подготовка и проведение ВОСА и ГОСА — достаточно затратные мероприятия для акционерных обществ. Помимо рассылки бюллетеней для голосования, расходы идут на почтовые отправления, закупку канцелярии, аренду помещения и другое. В среднем в год АО/ПАО тратит 100-120 тыс. рублей на ГОСА, а расходы крупных акционерных обществ могут достигать 300-400 тыс. рублей в год и более. Принудительный выкуп акций позволяет уменьшить финансовые затраты на общие собрания акционеров, так как необходимость проведения данного мероприятия отсутствует, решения принимаются крупным собственником единолично.

- Выплаты по дивидендам. Принудительный выкуп позволяет крупному собственнику получать дивиденды единолично. Можно забыть о проблеме невостребованных дивидендов, когда миноритарии не получают направленные им средства, дивиденды возвращаются эмитенту и замораживаются в обществе. Такое происходит из-за наличия в АО потерянных акционеров и «мертвых душ».

- Минимизация риска корпоративного шантажа и гринмейла. Нет миноритарных акционеров — нет конфликтов. Нередко мелкие собственники своими действиями, несмотря на то, что они даже могут быть правомерными, приносят затруднения в функционировании общества и значительный ущерб бизнесу. Когда весь пакет акций принадлежит одному собственнику, пропадают угрозы от миноритарных акционеров, которые злоупотребляют своими правами и используют корпоративный шантаж для достижения своих целей. Можно не беспокоиться о передаче ценных бумаг третьим лицам, которые нацелены получить полный контроль над обществом, ведь собственник единолично контролирует все процессы.

- Снижение угрозы внедрения государства в реестр акционеров. Риск вступления государства в АО возникает, когда наследники не вступают в наследство на акции умерших акционеров. Такие ценные бумаги признаются выморочным имуществом и переходят в собственность государства (ч. 2 ст. 1151 ГК РФ). Этот сценарий вполне реален и чреват серьезным последствиями. Государство может начать лоббировать собственные интересы, игнорируя потребности мажоритарного акционера, что может привести к полной потере контроля над обществом.

Условия для реализации механизма принудительного выкупа акций у АО

Чтобы законно реализовать механизмы принудительного выкупа акций у миноритариев, крупному собственнику или группе собственников, аффилированных между собой, необходимо достичь ряда условий:

- Для ЗАО и АО, созданных после 01.09.2014 г., потребуется получение публичного статуса компании. В ПАО, ОАО и АО, которые на 01.09.2014 г. были ОАО — реализовать процедуру можно без указанного дополнительного условия.

- Доля крупному собственника (группы лиц) в компании должна составлять более 95%.

- Не менее 10% голосующих акций крупного собственника должно быть приобретено им на основании оферты.

В юридической практике мне не часто попадаются ситуации, когда сразу достигнуты все 3 условия, позволяющие реализовать механизм принудительного выкупа акций у акционеров. Обычно моими клиентами становится закрытые акционерные общества или АО без публичного статуса, в которых доля крупного акционера меньше необходимых порогов для реализации процедуры в законном порядке. Несмотря на эти обстоятельства, я успешно осуществляю консолидацию 100% акций в руках одного крупного собственника и реализую поставленные задачи.

Работая с данной процедурой, зачастую сложной и требующей нестандартных решений, я в своей работе сталкиваюсь со множеством вопросов от клиентов.

Часто меня спрашивают о правомерности принудительного выкупа и у всех ли акционеров можно выкупить ценные бумаги с помощью этой процедуры. Условия реализации этого механизма указаны в ФЗ «Об акционерных обществах».

В частности, в главе XI.1 ФЗ «Об акционерных обществах» описана процедура приобретения более 30% акций ПАО, а в ст. 84.8 ФЗ №208-ФЗ «Об акционерных обществах» подробно разобран механизм выкупа ценных бумаг по требованию акционера, который приобрел более 95% голосующих акций ПАО.

Законность процедуры также подтверждается и Определением Конституционного Суда РФ № 681-О-П.

Выкупить акции без согласия можно у всех акционеров, которые имеют долю в компании, включая потерянных акционеров, «мертвых душ» и ликвидированных юридических лиц. Реализация механизма позволяет осуществить выкуп 100% акций без согласия их владельцев.

Страх моих клиентов, которые не до конца понимают суть принудительного выкупа, что миноритарии будут не согласны и оспорят процедуру.

Так как процедура полностью законна, они могут оспорить только стоимость, по которой осуществляется выкуп их акций. Но качественно проведенная оценка ценных бумаг сводит к минимуму вероятность судебных тяжб с миноритариями.