Аналитики Gradus провели исследование рынка средств для стирки 2023–2024

Обзор рынка средств для стирки в России: стабильность и разнообразие брендов, несмотря на уход иностранных компаний

В данном обзоре мы рассмотрим рынок средств для стирки, включая стиральные порошки, гели для стирки, кондиционеры для белья, пятновыводители и отбеливатели. В 2022 году российский рынок покинули многие иностранные бренды, что привело к сокращению объемов производства, импорта и инвестиций в российские заводы международными компаниями, производившими бытовую химию. Однако, несмотря на это, в России в настоящее время насчитывается более 500 брендов, под которыми в рознице продаются средства для стирки. Такое разнообразие объясняется тем, что некоторые иностранные компании остались на российском рынке, хотя и ограничили инвестиции и объемы производства. Другие компании продали свои предприятия российским инвесторам, сохранив при этом свои известные бренды на рынке. Кроме того, многие бренды, ушедшие с рынка, быстро заменили российские аналоги.

Объем рынка средств для стирки за первый квартал 2024 составил в денежном выражении 17,9 млрд рублей, почти не изменившись по сравнению с аналогичным периодом 2023 года. Крупнейшим сегментом рынка средств для стирки (как в денежном выражении, так и в штуках) в РФ является рынок стирально-моющих средств (СМС), т.е. рынок порошков, гелей, капсул и платин, на который в первом квартале 2024 года приходилось 80% продаж в рублях. На продажи кондиционеров для белья пришлось только 15%, на пятновыводители 3,2%, на отбеливатели 1,8%. Такая же структура рынка была характерна для 2023 года.

По данным Gradus Retail Index, в 2024 году продажи кондиционеров для белья выросли на 9% (в рублях) до 2,75 млрд руб. и на 2% в штуках (единицах товара) до 13,1 млн шт. Средняя цена единицы такого товара выросла на 7,1% до 209,6 руб. за штуку. Продажи отбеливателей в рублях увеличились за год на 7% до 320,91 млн рублей, а в штуках — на 5% до 2,59 млн шт. Средняя цена единицы товара выросла только на 2,5% в годовом выражении, однако умеренный рост этого сегмента рынка был, по всей видимости, связан с уходом ряда иностранных производителей бытовой химии. Негативная динамика имела место в сегменте пятновыводителей, который в рублевом выражении за год упал на 5% до 579,54 млн рублей, а в штуках сократился на 18% до 2,5 млн штук, при этом средняя цена единицы товара выросла на 14% год-к-году до 230,7 рублей за штуку, что стало важным фактором сокращения спроса в этой нише. А вот самый крупный сегмент рынка СМС в 2024 году сократился на 4% в рублевом выражении до 14,25 млрд рублей, а в штуках — тоже на 4% до 45,89 млн. Средняя цена упаковки СМС повысилась за год всего на 0,2% до 310,51 рублей, в то время как спрос на средства для стирки падал в годовом выражении, и это внесло существенный вклад в сдерживание темпов падения продаж в этом сегменте по сравнению с аналогичным периодом 2023 года.

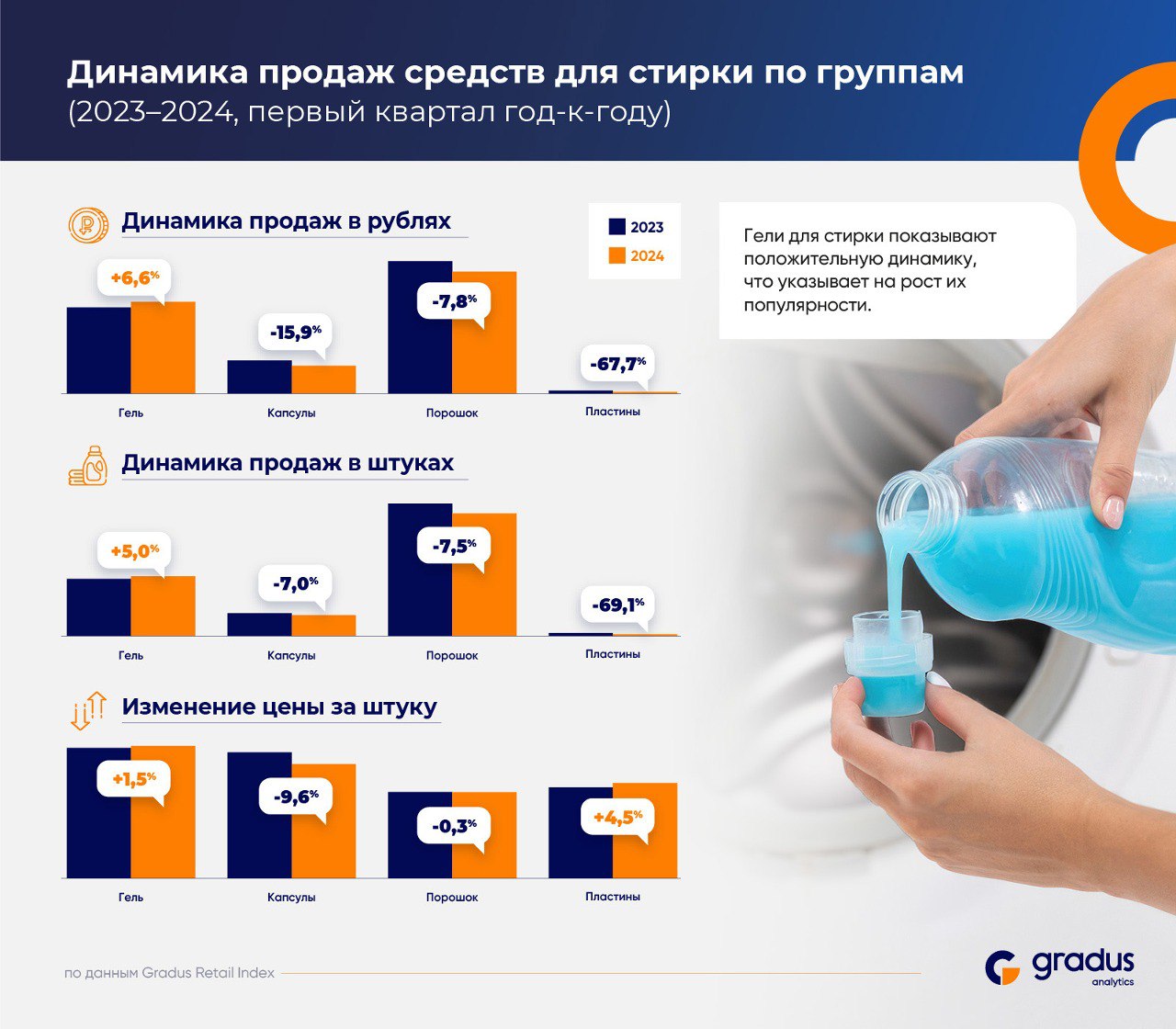

Далее рассмотрим подробнее рынок СМС: продажа гелей для стирки показывает положительную динамику, увеличившись на 6,6% в рублевом выражении и на 5% в штуках, при этом цена за штуку выросла всего на 1,5%. Это свидетельствует о стабильном росте популярности данного вида средства. В то же время, продажи капсул снижаются: на 15,9% в рублях, 7% в штуках, что сопровождается уменьшением цены на 9,6%. Это указывает на снижение спроса или на конкуренцию с другими продуктами, что заставляет снижать цену. Наиболее заметное снижение наблюдается у пластин для стирки. Продажи в рублях упали на 67,7%, в штуках — на 69,1%, что может быть связанно с уходом иностранных производителей, занимавших большую долю рынка. Однако, цена за штуку пластин выросла на 4,5%, возможно, из-за попыток компенсировать снижение объема продаж. Порошки для стирки в первом квартале 2023 года занимали 52,5% рынка. В 2024 году доля порошков незначительно снизилась до 50,4%. Продажи в рублевом выражении уменьшились на 7,8%, при этом цена за штуку осталась практически неизменной. Это указывает на стабильную, но уменьшающуюся популярность порошков для стирки. Таким образом, можно сделать вывод, что гели для стирки являются наиболее растущим сегментом, в то время как пластины и капсулы теряют свою популярность на рынке.

В сегменте СМС на продажи десяти крупнейших брендов пришлось 85,9% продаж в рублях и 83% продаж в штуках. По сравнению с первым кварталом 2023 года, доля продаж десяти крупнейших брендов в рублях снизилась на 1,2 процентного пункта, а в штуках — на один процентный пункт, так как за год, соответственно, выросла доля продаж менее известных торговых марок. В том числе, 56,4% объема продаж в рублях и 40% объема продаж в штуках в 2024 году пришлось всего на четыре торговых марки — «Персил», Tide, Ariel и «Лоск» (до 2024 года их доли на рынке составляли, соответственно, 61% в рублях и 44% в штуках). После смены собственника названия торговых марок бывшего российского подразделения Henkel стали воспроизводиться на русском языке. Бренды Tide и Ariel принадлежат российскому филиалу американской компании Procter&Gamble, которая не ушла из России, хотя сократила инвестиции в новые проекты. Таким образом, наибольшая доля рынка стиральных порошков в России в 2024 году контролируется по-прежнему международными брендами, хотя эта доля за год достаточно чувствительно сократилась — на 4,6 процентных пунктов в рублях и на 4 пункта в штуках. В десять крупнейших брендов рынка стиральных порошков в 2023 и 2024 годах входили также международные бренды «Ласка» (бывший Henkel), «МИФ» (Procter&Gamble), Dosia (которой владеет российский преемник британской корпорации Reckitt Benckiser), а также российские бренды Bimax, принадлежащий компании «НЭФИС-Косметикс», Synergetic от одноименного российского производителя и СТМ. Основной причиной сокращения долей международных брендов стали высокие цены и рост спроса на высококачественные, но менее дорогостоящие российские бренды (Bimax, Synergetic) и на СТМ.

По данным Gradus Retail Index в сегменте кондиционеров для белья на десять крупнейших брендов в 2024 году пришлось 94% продаж в рублях (+1,3 процентных пункта за год) и 93,5% продаж в штуках (+1,7 процентного пункта) на фоне общего сокращения продаж в этом сегменте, особенно снижения продаж СТМ и не брендированной продукции. На этом сегменте 77,1% продаж в рублях и 75,2% продаж в штуках в 2024 году принадлежали трем крупнейшим брендам — «Вернель» (бывший Vernel от Henkel), «Е», принадлежащий британскому производителю PZ Cussons, и российскому Synergetic. В этом сегменте рынка средств для стирки, несмотря на очень сильно выраженное доминирование трех брендов, достаточно широко представлены отечественные бренды (Grass, QUALITA, BIS) и торговые марки из дружественных РФ стран (например, турецкий АВС).

В сегменте отбеливателей, пережившем за год очень серьезный обвал продаж по причине ухода с рынка ряда зарубежных торговых марок. По данным Gradus Retail Index, десять крупнейших брендов в 2024 году обеспечили 97,3% продаж в рублях (+9,6 процентных пункта за год) и 96,6% продаж в штуках (+8,8 процентного пункта), причем рост доли «большой десятки» связан, скорее всего, с резким падением продаж в этом сегменте. В этой рыночной нише максимальная доля продаж в 2024 году, как и годом ранее, пришлась на один бренд — российский «БОС», принадлежащий известной еще в СССР фирме «АИСТ», на которой пришлось 69,6% продаж в рублях и 60,8% продаж в штуках. Его крупнейшим конкурентом в 2024 году оказался также известный еще с советских времен отечественный бренд «Персоль» по продажам в штуках (13,8% продаж), а по продажам в рублях на втором месте с долей продаж в 7,8% оказался бренд Vanish, принадлежащий российскому преемнику Reckitt Benckiser. Его доля рынка, составлявшая в 2023 году, приходилось 11,1% совокупных продаж в рублях, всего за год сократилась в 1,4 раза, скорее всего, по причине слишком высокой цены и повышения качества продукции российских конкурентов. В целом в этом сегменте рынка доминируют российские бренды.

В сегменте пятновыводителей, который за год также сильно сократился, как и рынок стирки, на десять крупнейших торговых марок в 2024 году пришлось 95% продаж в рублях (+7,9процентных пункта за год) и 93% продаж в штуках (+13,9 процентного пункта) на фоне падения продаж. В этом сегменте 72,6% продаж в рублях и 62,5% продаж в штуках в 2024 году принадлежали всего одной торговой марке Vanish, где этот бренд, в отличие от сегмента отбеливателей, чувствует себя вполне комфортно, несмотря на сокращение в 2024 году его продаж в штуках на 9% год-к-году. Наиболее существенную конкуренцию в 2024 году, как и годом ранее, ему составил нарастивший за год объем продаж российский бренд «БОС» (7,7% продаж в рублях и 11,6% продаж в штуках). В «десятке» крупнейших брендов представлены в основном российские торговые марки, также в этом сегменте присутствует корейская компания CJ LION, но ее доля на рынке незначительна.

Рассмотрим продажи средств для стирки по форматам торговых точек. Ключевым форматом по продажам СМС по-прежнему остается формат минимаркетов и составляет долю в продажах 71,3%. При этом минимаркеты показали снижение продаж в рублях 3,5% и в штуках на 2,7% к первому кварталу 2023 года. В других форматах: гипермаркеты показали снижение продаж в рублях на 5,2% и в штуках на 9%. Интернет-магазины сократили продажи в рублях на 8,1% и в штуках на 12,3%. Несмотря на снижение продаж, средняя цена за штуку выросла на 4,2% для гипермаркетов и на 4,8% для интернет-магазинов. Интересно, что в минимаркетах средняя цена за штуку немного снизилась на 0,8%. Супермаркеты, напротив, продемонстрировали положительную динамику продаж в рублях, увеличив их на 5,2%, в то время как количество проданных штук снизилось на 1%. Средняя цена за штуку в супермаркетах увеличилась на 6,3%. Несмотря на общий рост средней цены за штуку, гипермаркеты и интернет-магазины столкнулись с существенным снижением объемов продаж, тогда как супермаркеты смогли увеличить выручку за счет роста цен, несмотря на незначительное снижение количества проданных товаров.

Согласно прогнозу Gradus Retail Index, в 2024-2025 годах на рынке СМС будут продолжать доминировать международные бренды, включая те, которые закрепились на российском рынке надолго. В остальных сегментах рынка, вероятнее всего, продолжится перераспределение долей в пользу отечественных торговых марок.