Как события последних двух лет повлияли на российский рынок недвижимости

С 2021 по 2023 год рынок недвижимости сталкивался с различными факторами. Выводы о последствиях можно сделать при внимательном изучении данных

Будучи разработчиком, с нуля освоил весь маркетинг и основы построения и развития среднего и крупного бизнеса, что послужило основой для создания и развития рыночного решения по сквозной аналитике в недвижимости. Сертифицированный специалист больших данных Data scientist. Закончил МГТУ им. Н. Э. Баумана.

Какие события повлияли на рынок недвижимости

Лесные пожары. В июле 2021 года мы видим серьезную просадку на графике сделок — пиковое значение почти минус 20%. Основная причина тому — крупные пожары по всей России. Клиенты в классах комфорт и бизнес отказывались от покупки недвижимости в этот период, вероятно из-за переживаний за уже существующую недвижимость, например, за дачу в зоне лесных пожаров. При этом в сегменте премиум подобный спад не наблюдался.

Скачок курса доллара. В следующие месяцы после объявления СВО многие застройщики заметили у себя неожиданный всплеск по сделкам. По нашим данным, в Москве и регионах он достиг показателя + 20% к прошлым месяцам. Казалось бы, люди в ступоре, все должно замереть или упасть. Здесь мы проводим корреляцию с резким скачком доллара на тот момент. Клиенты стремились сохранить свои сбережения, а недвижимость традиционно является одним из самых стабильных активов для этих целей.

Застройщики в будущем могут использовать эту тенденцию — при повышении курса доллара многие клиенты пытаются как-то переконвертировать свое имущество, чтобы сохранить или преумножить капитал.

Мобилизация. В октябре 2022-го года количество продаж в среднем по рынку снизилось до 24% — это последствия объявления мобилизации в конце сентября.

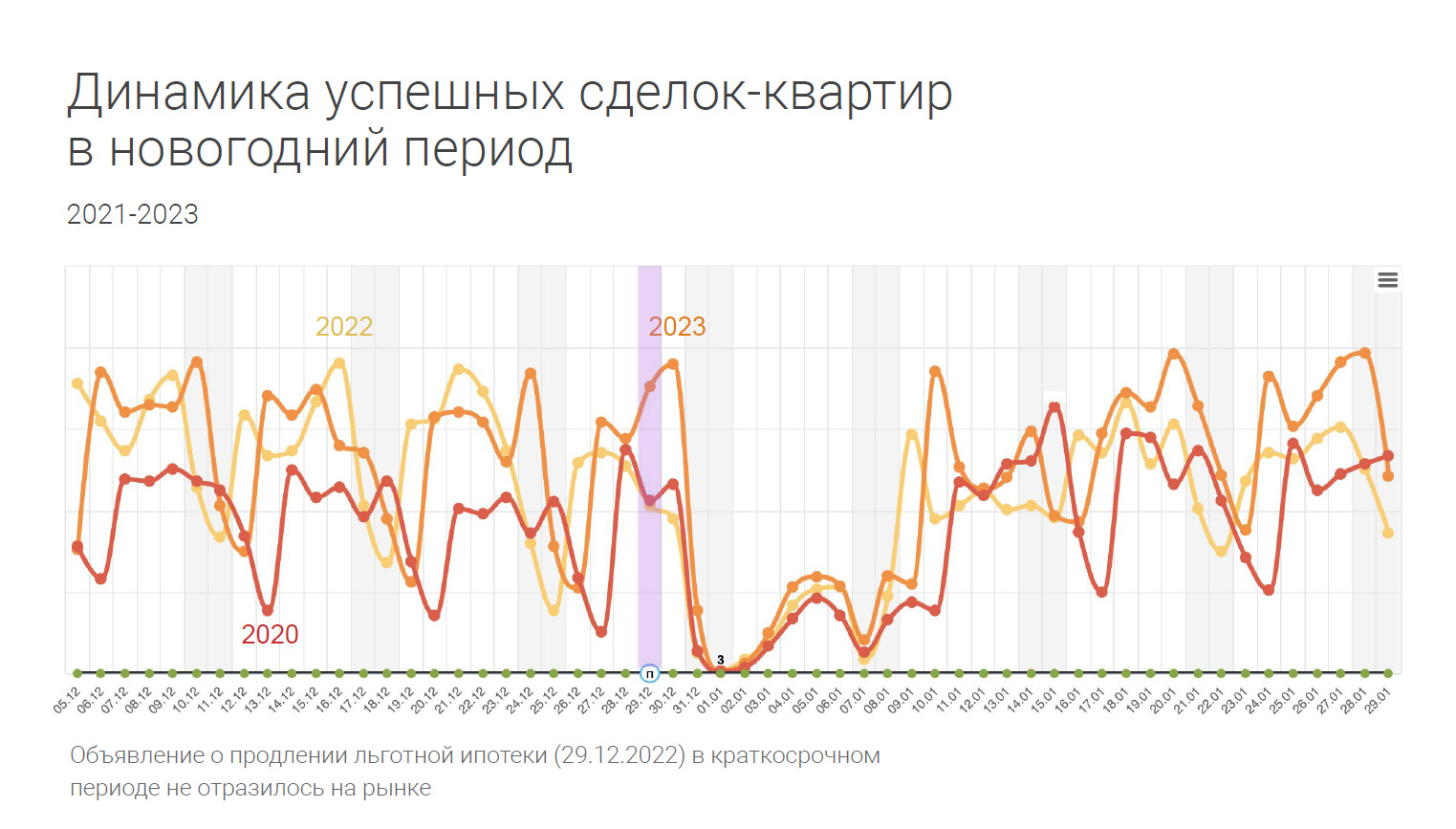

Продление льготной ипотеки. Обратимся к данным по продажам. О продлении государственной программы доступной ипотеки объявили 29 декабря 2022 года. На тот период и после никакого влияния мы не увидели, частично даже есть спад.

Но проанализировав динамику по месяцам, замечаем пики по сделкам в ноябре-декабре. В регионах продажи выросли на 31,2%, в Москве и Московской области на 18,7%.

Здесь свою роль сыграла неизвестность — продолжится ли программа или проценты станут выше с нового года? Многие застройщики продавали именно через такой посыл — «успейте купить квартиру, пока не отменили льготы». Рынок, по сути, отрепетировал сценарий отмены программы, который нас ждет рано или поздно в будущем. Застройщики могут пользоваться возможностью создать себе резкий всплеск продаж на почве ажиотажа отмены.

Тенденции рынка недвижимости к 2023 году

Теперь обратимся к основным тенденциям, которые сформировались под воздействием перечисленных событий и ответа рынка на них.

Восстанавливается трафик

Для начала посмотрим на то, как менялся показатель трафика. Важно рассматривать картину именно по чистым данным, без роботов, которых на рынке недвижимости с избытком. Иначе рискуем сделать ложные выводы. На графике по данным 2021 года мы видим традиционные сезонные всплески количества сессий — в марте и октябре. В 2022 классическая сезонность уходит на второй план и вмешиваются серьезные внешнеполитические события.

По сравнению с 2021 годом в 2022 году отмечается общее падение количества сессий на 14,9 процентов. Отдельно выделяется падение трафика буквально на следующие дни после начала СВО — на 30% по сравнению с предыдущим годом. Здесь сразу же отсеялись все посетители, которые просто присматривались к покупке, для кого приобретение недвижимости не было критически важным и срочным.

Смотрим на график с учетом количества сессий 2023 года и видим, что рынок начинает восстанавливаться и возвращаться к состоянию докризисного периода. Показатели трафика на текущие полгода 2023 года начинают повторять 2021-й. Данные за январь-апрель 2023 года показывают рост относительно прошлого года на 4,2%, в апреле видим прирост трафика на 33,7% по сравнению с апрелем 2022-го, а в мае уже на 61%.

Растет количество успешных сделок

В 2022 году застройщики сообщали о невыполнении плана продаж на 20-30%. В некоторых регионах и среди отдельных сегментов недвижимости были и удачные случаи выполнения и даже перевыполнения, но по нашим данным в среднем рынок просел на 12%.

Сейчас мы видим положительную динамику — вместе с ростом трафика растет и количество заключенных сделок. Показатель продаж на май 2023-го по сравнению с аналогичным месяцем прошлого года увеличился на 63,9%.

В целом количество сделок стремится к значениям 2021 года. Если до конца текущего года не случится новых внешних потрясений, то мы можем прогнозировать, что число сделок и дальше будет на уровне 2021-го.

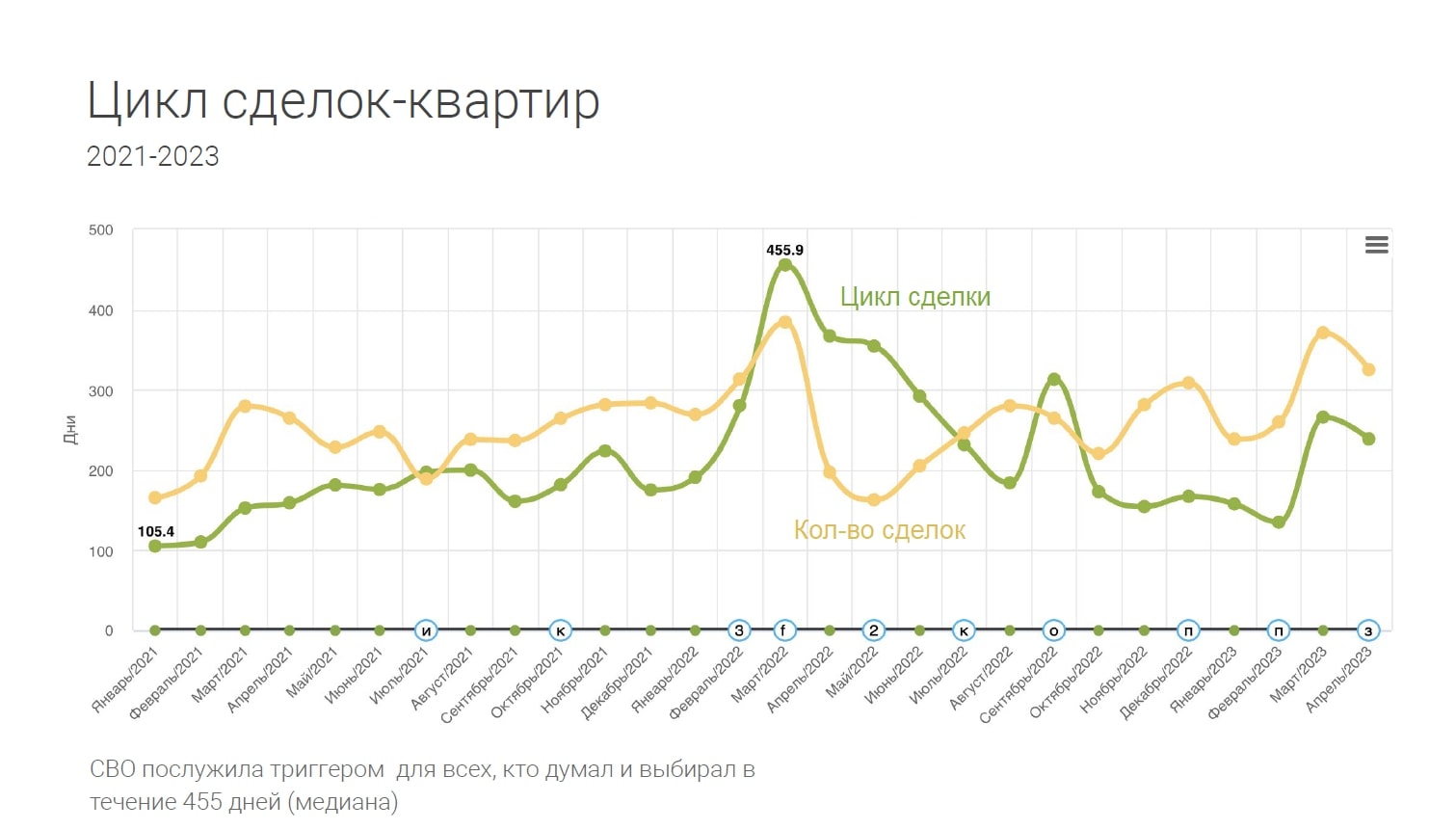

Удлиняется цикл сделки

Длительность цикла сделки — важная метрика, которая дает застройщику понять, как мыслит клиент, сколько времени он тратит на обдумывание и принятие решения о покупке. Обязательное уточнение — мы считаем эту метрику от первого касания клиента с застройщиком. Первая сессия на сайте, первое взаимодействие с рекламой — это уже старт цикла.

На рынке встречается практика измерять цикл от первого звонка или даже визита, что в корне неверно — застройщик должен видеть весь пункт клиента до покупки, иначе это серьезно искажает картину.

Девелоперы обращают внимание на то, что цикл сделки постепенно увеличивается. Данные по рынку это подтверждают. В 2021 году средний цикл от первого касания до покупки — от 100 до 200 дней. Дальше замечаем интересную тенденцию — резкий всплеск в марте 2022 года, здесь цикл продаж составил уже 455 дней. Причина в том, что все клиенты, которые думали о покупке недвижимости полтора года, наконец-то решились на покупку под воздействием внешних факторов.

Второй пик увеличения показателя длительности цикла сделки мы видим в сентябре 2022-го — это тоже следствие «спровоцированных» обстоятельствами покупок.

Если оценивать картину по классам недвижимости, то в ноябре 2022-го среди премиум сегмента отмечаем аномальный показатель — около 1200 дней. Категорию клиентов, которые присматривались к элитной недвижимости почти три года, внешние триггеры все-таки подвели к сделке.

Таким образом, в разрезе по регионам мы видим аномальное ускорение по длительности цикла сделки — 20-30 дней. Обращаем внимание на то, что наиболее выражен он среди клиентов из регионов, находящихся вблизи территорий проведения СВО. Здесь триггером становится уже базовая потребность в безопасности — решения по сделкам принимаются из желания покинуть потенциально опасные места и приобрести жилье в другой части страны.

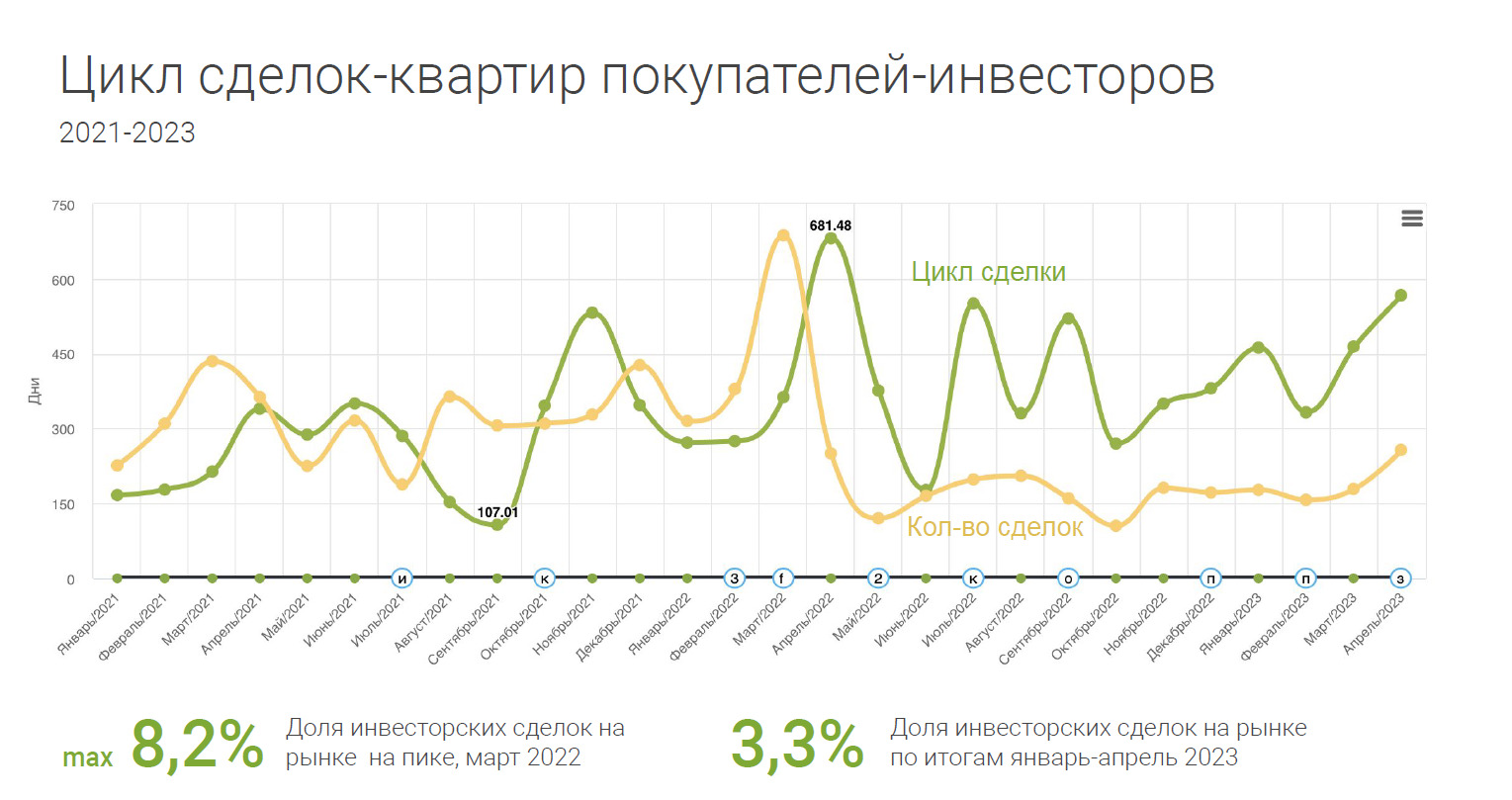

Отдельно отметим, что цикл сделки растет не только среди клиентов, которые покупают жилую недвижимость для себя, но и среди инвесторов. Они тоже стали думать дольше и тщательнее принимать решение о том, куда вложиться.

Обратим внимание на то, как на точность оценки длительности цикла влияет технология post-view — с ней мы видим увеличение показателя до четырех раз, особенно в канале медийной рекламы.

Post-view фиксирует просмотры медийной рекламы. Все эти данные укладываются в общий путь клиента, который удлиняется за счет того, что технология смогла зафиксировать просмотр. Как это работает:

- размечаются все медийные объявления;

- данные из CRM, Яндекс.Метрики, Google Analytics, Campaign Manager и т.д. собираются в базу и связываются в цепочку;

- с помощью дашбордов и отчетов (по динамике по дням, эффективности площадки, по форматам медийной рекламы, по креативам) полученные данные визуализируются.

Таким образом, застройщик может принимать решения о результативности площадок и креативов, а также перераспределять рекламный бюджет на основе этих ответов.

Увеличивается количество касаний до сделки

Вместе с ростом длительности цикла клиент теперь совершает больше касаний с застройщиком до сделки.

По нашим данным, цепочка взаимодействий выросла на 14,3 процента. Если в 2021 году медианное значение количества касаний — 35, то в 2023 году уже 40.

Растет доля мобильного трафика и текстовых коммуникаций

Доля мобильного трафика закономерно увеличивается от года к году — сейчас она составляет 66,5 %. По количеству сделок с мобильных телефонов лидируют регионы.

Если обращаться к классам недвижимости, то ключевые для Mobile First — премиум и бизнес.

Средний чек клиентов, которые совершают сессии с мобильных устройств Apple, значительно выше, чем в сегменте пользователей Android. Та же ситуация и для десктопа.

Доля текстовых коммуникаций на рынке недвижимости все еще достаточно небольшая, но постепенно растет — в 2023 году она увеличилась на 6,1% по сравнению с данными 2021 года.

Заключение

Последние два года существенно отразились на рынке недвижимости в России. Застройщики едва адаптировались к последствиям пандемии, как снова столкнулись с неконтролируемыми внешними обстоятельствами. Однако к середине 2023 года мы видим положительную динамику — рынок оживает и растет, плавно возвращаясь к показателям 2021 года.

Происходящие события еще раз напомнили девелоперам о том, как важно держать руку на пульсе, оперировать надежными данными и оперативно принимать бизнес-решения, чтобы дать ответ быстро меняющейся реальности. Сейчас необходимо внимательно отслеживать изменения клиентского поведения и строить свою стратегию с упором на эти показатели. К примеру, мы видим, как растет длительность цикла сделки (в том числе и среди инвесторов), увеличивается число касаний клиента до сделки, растет доля мобильного трафика и текстовых коммуникаций.