Как финслужбе закрыть 2024 год правильно без личных рисков на 93 млн

Где по опыту аудиторов наиболее вероятны ошибки, чтобы бухгалтерия могла закрыть эти вопросы без финансовых рисков для компании и ее руководства

Советник налоговой службы II ранга, руководитель отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», аттестованный аудитор

1. Достоверность учета

До конца 2024 года осталось чуть больше трех месяцев. Важно правильно подготовиться к закрытию года: провести проверку уже составленной промежуточной отчетности и исправить допущенные ошибки, если они будут выявлены. Чтобы не накапливать ошибки и сразу составить «идеальную» отчетность многие компании проводят аудит в несколько этапов.

Но практика показывает, что несмотря на то, что новые ФСБУ прочно вошли в нашу жизнь, вопросов по их применению много. Например, часто они возникают, если компания начинает новый вид деятельности: производит капвложения, заключает или продлевает договоры аренды на новых условиях и др. Чтобы быть уверенными в корректности цифр в отчетности за 2024 год, проверьте, правильно ли вы перешли на ФСБУ 14/2022 «Нематериальные активы» с 2024 года, обсудите с аудиторами и экспертами все неоднозначные вопросы учета и налогообложения, в т.ч. чтобы не допускать распространенных ошибок.

2. СВК и защита активов

Руководителю всегда необходимо быть уверенными, что оперативные управленческие решения основываются на корректных данных, подтвержденных системой внутреннего контроля (СВК), внедренной в компании.

«Базовая» система внутреннего контроля есть в каждой организации — это инвентаризация. Главное — проводить ее правильно.

Самая частая ошибка, которая может привести к существенному искажению данных в учете и бухгалтерской отчетности организации — это формальное проведение инвентаризации только «на бумаге», без фактического осмотра и пересчета имущества, сверки обязательств.

На этот факт, например, могут указывать сроки в приказе о проведении инвентаризации, которые не соответствуют масштабу инвентаризации и фактическим объемам запасов. Или в организации, где много активов, нет расхождений между учетными и фактическими остатками и это повторяется из года в год.

«Базовая» СВК — это хорошо, но ее не всегда достаточно. Чем крупнее становится компания, тем сложнее должна быть ее система внутреннего контроля. Она должна включать:

- внутренние четко прописанные регламенты,

- ежеквартальную оценку новых рисков,

- разработку откликов на них,

- мониторинг эффективности действия внедренной системы внутреннего контроля и т.д.

Иначе появляется риск потери объективной картины происходящего в компании (активы и др.). И под удар ставятся как имущество собственников, так и материально ответственные лица.

При негативном сценарии — потере контроля и подозрениях на корпоративное мошенничество — в «игру» уже вступают расследование и выявление последствий. Но лучше предотвратить «болезнь», чем потом бороться с ее осложнениями, а значит следует создать эффективную систему внутреннего контроля. Кстати ее оценка — один из вопросов аудиторской проверки. Также аудиторские компании могут проводить проверку злоупотреблений сотрудниками компаний, например, на предмет увода денежных средств на «свои» фирмы и т.п.

3. Изменения в налогах

В 2024 году законодатели приняли уже более 20 Федеральных законов, направленных на изменения в НК РФ.

Например, с июля 2024 года введены ограничения на применение нулевой ставки НДС по международным перевозкам, в августе 2024 г. внесены изменения по налогу на прибыль, которые распространились на прошлый период. Приняты законы по налоговой реформе с 2025 года. Также в 2024 году обновились многие формы отчетности и законодательные акты.

При проверке правильности исчисления налогов или при решении вопросов оптимизации налоговых платежей не забывайте про личные риски, ведь за налоговые и другие ошибки в учете организации главный бухгалтер и руководитель могут заплатить из «своего кармана». А «средний чек» по «субсидиарке» по данным Федресурса достиг уже 93 млн ₽ — подробнее об этом ниже.

4. Налоговый контроль 2024

Официальная статистика ФНС свидетельствует о ежегодном росте сумм налоговых доначислений по итогам выездных проверок.

Так, по итогам 1 полугодия 2024 года «средний налоговый чек» выездных проверок по Москве достиг 99 млн руб., в аналогичном периоде 2023 года — 87 млн руб. Доначисления продолжают расти — налоговые ошибки становятся только «дороже».

Причем с 2022 года виден явный рост доначислений по итогам выездных проверок, что вполне может быть связано с отменой обязательного аудита для некрупного бизнеса (доход 400 — 800 млн руб./год). Это подтверждает, что отсутствие контроля за налоговым порядком в бизнесе значительно увеличивает шансы попасть в поле зрения ФНС и получить доначисления.

По данным отчетов арбитражных судов (ф.№ 1АС,2АС,3АС) статистика налоговых споров не в пользу бизнеса. Доли удовлетворенных заявлений (побед) налогоплательщиков с каждым годом только уменьшаются. В 2023 году лишь 34% исков налогоплательщиков увенчались успехом (в 2022 — 35%, 2021 — 40%).

Кстати, налоговые органы успешно пополняют бюджет и вне рамок проверок — путем:

- вызова на «заседание рабочей группы»,

- рассылки «информационных писем» с побуждением «добровольной» доплаты налогов (например, из-за связи с «проблемными» контрагентами)

- прочей «аналитической работы» с налогоплательщиками.

По итогам 2023 года «добровольные» доплаты в бюджет составили 55% от общей суммы поступлений по результатам всей контрольно-аналитической работы за этот период (400 млрд руб.).

Распространенные основания вменения налоговой недоимки:

- сделки с техническими компаниями;

- необоснованное дробление бизнеса;

- изменение налоговыми органами юридической квалификации сделок или усмотрения ими цели извлечения необоснованных налоговых выгод в совершении внешне законных хозяйственных операций.

Оцените сами или обратитесь к аудиторам и налоговым юристам для оценки налоговых рисков. Посмотрите на свою компанию «со стороны», как это сделали бы налоговые инспекторы, но только без сопутствующих налоговой проверке штрафов и пеней.

5. Личная ответственность и защита от «субсидиарки»

«Корни» персональной ответственности бухгалтера и руководителя изначально идут от налоговых рисков компании. Так, налоговые ошибки и «недосмотры» привлекают внимание инспекторов и ведут к налоговым доначислениям.

Неуплата налогов компанией при наличии умысла несет прямой риск уголовной ответственности для руководителя и бухгалтера («уголовка» возможна уже при неуплате налогов от 18,75 млн руб. за 3 финансовых года (ст. 199 УК РФ)). Если компания не может расплатиться с бюджетом — ФНС инициирует ее банкротство, налоговые доначисления взыщут с контролирующих должника лиц (КДЛ), которыми обычно признаются руководители и бухгалтеры компаний. Именно им приходится из личного кармана платить налоговые долги бизнеса.

Растет и количество лиц, привлекаемых к субсидиарной ответственности. При этом «средний чек» по «субсидиарке» в 2023 году составил 77 млн руб., в 1 полугодии 2024 года — уже 93 млн руб.

Поэтому сейчас очень важно своевременно выявлять и исправлять все налоговые ошибки и упущения бизнеса, чтобы защитить не только компанию от крупных финансовых потерь после налоговых проверок, но и бухгалтера и руководителя от персональных рисков. Это залог личной финансовой безопасности и исключение риска уголовной ответственности за неуплату налогов.

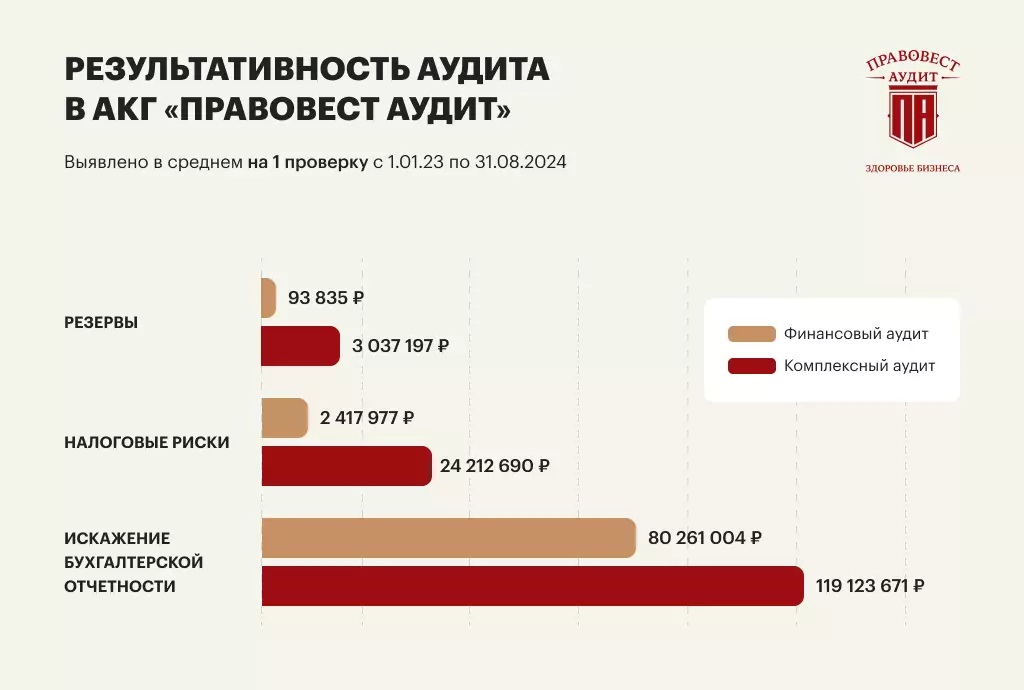

Цена налоговых ошибок и упущений слишком высока, чтобы не учитывать это при принятии управленческих решений. Наша аудиторская статистика свидетельствует, что у 93% проверенных компаний есть налоговые риски (в среднем на 24 млн руб.) и искажения бухгалтерской отчетности (в среднем на 120 млн руб.). Но также практически у каждой компании есть и налоговые резервы (переплаты налогов, возможные льготы и т.п.) — в среднем около 3 млн руб. на 1 проверенную компанию, которые позволят пополнить оборотные средства.

Предотвратить персональную финансовую ответственность в рамках «субсидиарки» возможно с помощью СВК и качественного аудита!