Какие перспективы сельскохозяйственной отрасли в России

Глобальные тренды открывают новые возможности для российской агропромышленности. Как воспользоваться этими шансами — читайте в нашем материале

20 лет в финансах, экс-гендиректор цифровой компании Манго Страхование, член биржевого совета Национальной товарной биржи

Спрос на продукты питания в мире будет сильно расти

К 2050 году нас ждет значительный рост спроса на продовольствие. По прогнозам ООН население планеты вырастет с 8 до 9.7 млрд человек.* При этом процесс урбанизации увеличивает потребность в продуктах питания, так как городской житель потребляет в 2-3 раза больше еды (на душу), примерно половина из которой выбрасывается. В итоге, по оценкам ученых**, мировой спрос на продовольствие увеличится на 110%, более чем в два раза.

При общем росте мирового населения, в 61 стране оно сократится с 2022 по 2050 год. А наибольший прирост жителей ожидается в Тропической Африке, странах Южной и Центральной Азии.

Глобальное потепление работает в пользу северных территорий, в первую очередь — России

Несмотря на стабильный рост потребления продуктов питания, уже сегодня около 40% угодий и пастбищ находится под угрозой из-за увеличения средней температуры на планете, высокой концентрации парниковых газов в атмосфере и многих других факторов.

Глобальное потепление — для кого-то угроза, а для кого-то возможность. Группа ученых из Сколтеха, Института Географии РАН и других ведущих мировых организаций с помощью большого количества открытых данных и искусственного интеллекта проанализировали, как может измениться плодородие почв через 25 лет, и пришли к выводу, что количество участков, пригодных для выращивания урожая, увеличится на северных территориях, в то время, как в традиционных сельскохозяйственных странах происходит опустынивание почв.

Россия, как и Бразилия, получит преимущество в результате изменения климата на Земле — доля пахотных земель на ее территории может увеличиться на 40 млн гектаров (то есть почти в полтора раза, текущий объем пашни в РФ — 85 млн га). Об этом заявил на II Евразийском экономическом форуме (ЕЭФ-2023) специальный представитель президента РФ по вопросам цифрового и технологического развития Дмитрий Песков.

Сельское хозяйство в России уже развивается быстрыми темпами

Урожайность полей в нашей стране растет от года к году, за счет постепенного внедрения современных агротехнологий в отечественное хозяйство. При этом успешная практика импортозамещения, поддерживаемая Минсельхозом, сглаживает эффект от санкций.

За последние 25 лет урожайность зерновых выросла в 2,3 раза.

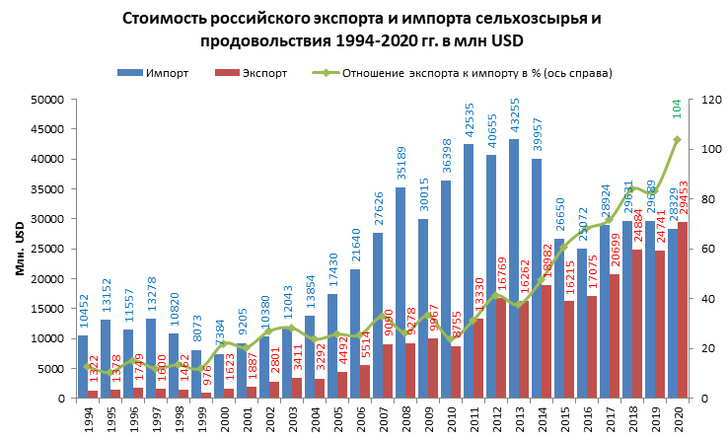

Россия стала нетто-экспортером и успешно реализует излишки продукции на развивающиеся рынки

На протяжении почти всей новой истории нашей страны, с 1991 года, импорт сельхозпродукции превышал экспорт. Однако активное развитие сельского хозяйства за последнее десятилетие привело к тому, что с 2020 года мы переломили этот тренд, наши аграрии обеспечивают и внутренний спрос, за счет чего стабильно снижается импорт, и успешно реализуют избытки продукции на мировые рынки.

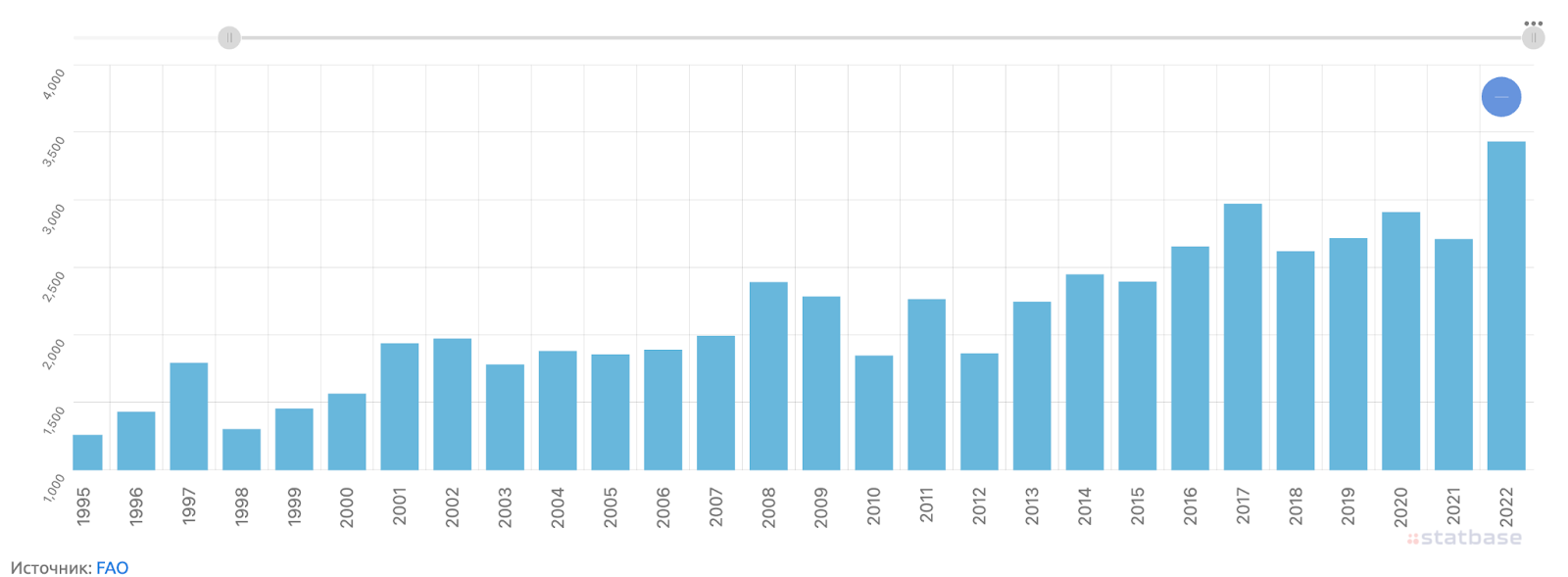

В 2024 году экспорт зерновых достиг исторических рекордов — нами было отгружено 87 миллионов тонн зерна и продуктов переработки.

Основные потребители нашей продукции — это страны с растущим населением. ТОП5 стран-покупателей нашей пшеницы по итогам прошлого года — Турция, Египет, Бангладеш, Алжир, Саудовская Аравия. ТОП 5 стран-покупателей наших растительных масел — Индия, Турция, Китай, Египет, Иран.

Небольшие фермеры — основа сельского хозяйства нашей страны

В сельском хозяйстве по всему миру преобладает малые фермерские хозяйства. Даже в Советском Союзе при всей склонности к централизации не было мега колхоза, а было множество локальных колхозов. Эффект от масштаба здесь реализуется не в полной мере — важно знание местной почвы и местного климата, а техника в регионе выходит на полевые работы примерно в одно время — не получается использовать одну и ту же сельхозтехнику на разных полях итп.

- В США порядка 2,2 млн фермерских хозяйств. Средний размер земельного участка составляет 168 га. Животноводческая ферма в среднем имеет около 118 голов КРС, молочная — 131 корова, свиноводческая — 800 голов.

- Фермерское хозяйство Бельгии обеспечивает страну продуктами питания и поставляет продовольствие на экспорт. В Бельгии насчитывается около 50 тысяч фермерских хозяйств, различных по размерам обрабатываемой земли. Средний считается ферма в 20-25 га, редко встречаются фермы площадью более 300 га.

- В Германии сельское хозяйство более чем на 90% состоит из семейных ферм. Их число составляет около 470 тысяч хозяйств. Средний размер земельного участка не превышает 49 га. Животноводческая ферма составляет в среднем 77 голов КРС, молочная — 50 коров, средняя свиноводческая ферма — 1 тыс. голов.

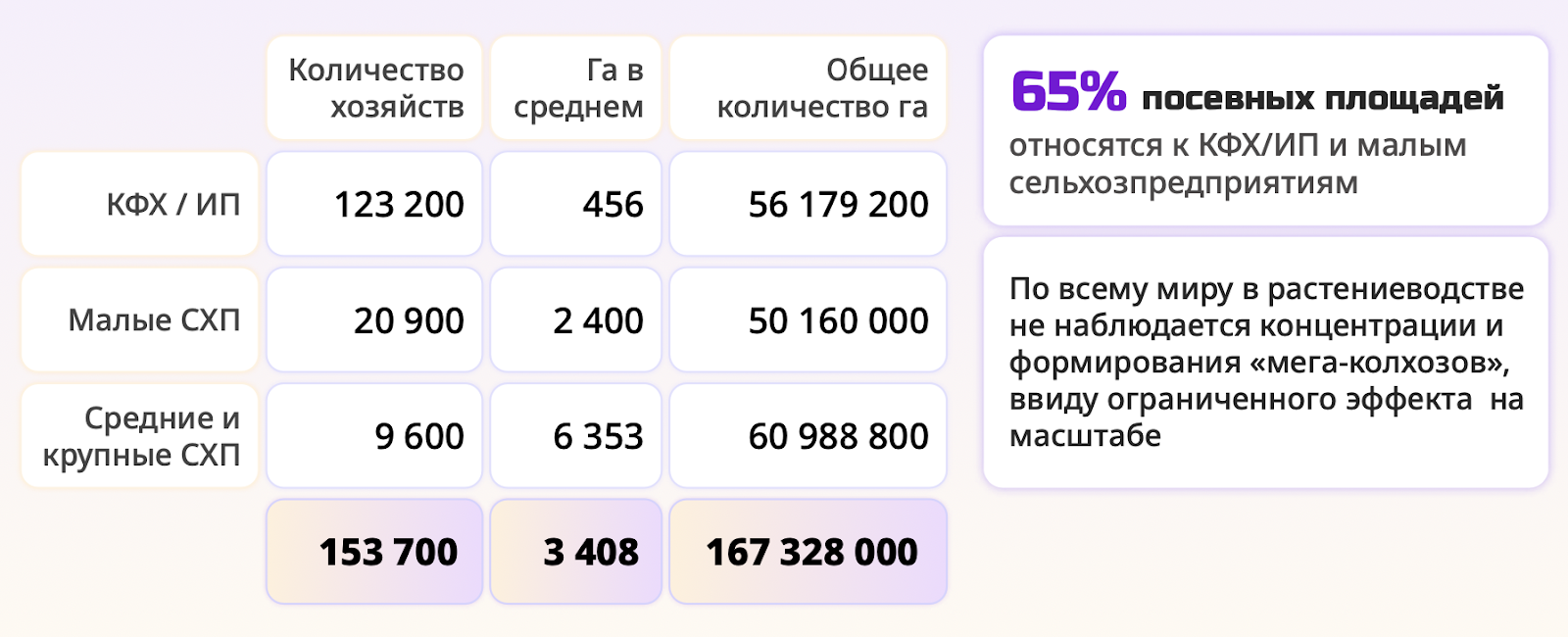

А что у нас? Если в животноводстве и птицеводстве за счет большого числа сделок сейчас преобладают крупные агрохолдинги, то в растениеводстве основная доля производства приходится на небольших и средних фермеров.

(по данным Сельхозпереписи)

Более 123 тыс небольших хозяйств оформлены как ИП или крестьянско-фермерские хозяйства, средний размер их земельного участка — 450 гектар. Суммарно у них примерно треть посевных площадей. Еще есть 21 тыс малых хозяйств, со средней площадью 2400 гектар, которые обрабатывают еще одну треть от общего земельного банка. То есть ⅔ всех земельных участков обрабатываются небольшими фермерами, составляющих ядро нашего сельхозпроизводства.

С какими сложностями сталкиваются малые и средние хозяйства

Растениеводство — это очень ресурсоемкий бизнес с длинным, годовым циклом. То есть фермеру надо единовременно потратить большой объем средств на посевную, подождать 6-9 месяцев, собрать урожай, и только уже потом получить свой доход от реализации.

Финансовые ресурс очень важен для сельского хозяйства. Небольшим сельхозпроизводителям сложнее получить доступ к более дешевому финансированию. И вот почему:

- Работа таких компаний предполагает сочетание активного периода и простоев. Однако в полном смысле простои простоями являться не будут. Это также деятельное время, которое относится к технологическому процессу. Однако доходы предприятие получает только в тот период, когда оно занимается своей непосредственной работой. Расходы компания несет на протяжении всего года: часть трат учитывается в составе расходов следующих периодов, другая часть — в составе нынешних расходов.

- Малые формы хозяйств оформлены как КФХ или просто индивидуальные предприниматели, они освобождены от ведения бухгалтерского учета и сдачи в ИФНС бухгалтерской отчетности по 1 и 2 форме, поэтому банки не могут получить финансовые формы из налоговой.

- У большинства банков скоринговые модели не адаптированы под особенности сельского хозяйства малых и средних размеров, так как полностью исключает при расчетах «человеческий фактор», это прежде всего наличие специалистов соответствующей квалификации в данных условиях работы. Скоринг в АПК специфичен. При оценке фермера банки сталкиваются с отсутствием конвейерных технологий анализа заемщиков, неполнотой и искажением данных, невозможностью проверить информацию. При этом заемщик тоже испытывает некоторые сложности: трудность выполнения требований по предоставлению и качеству документации, длительное рассмотрение заявок, отсутствие учета банком отраслевой специфики фермера.

- Кредитная политика банков направлена на кредитование холдинговых структур АПК, как менее рисковых клиентов, быстро формирующих существенный портфель.

Да, у нас есть льготные программы кредитования фермеров, они устроены по принципу компенсации разницы между рыночной ставкой и субсидируемой ставкой. Сейчас, когда рыночная ставка кредитования составляет 25% и выше, а льготные кредиты выдаются под 7-10%, стоимость компенсации ставки чрезмерно высока, что сжимает доступную кредитную емкость. Для поддержания программ выделяют не массовые, а приоритетные направления деятельности. Фермерам приходится в меньшей степени рассчитывать на льготное финансирования и искать коммерческое кредитование.

Также наш сельхозрынок еще страдает от неполноты информации — о ценах на закупку и реализацию, о благонадежности контрагентов. Крупные холдинги, имеющие профессиональных финансистов и юристов в штате, легче работают в таком окружении. Фермерам же приходится осторожничать или строить личный опыт на собственных ошибках.

Системная поддержка наших малых и средних фермеров — это инвестиции в ядро быстрорастущей отрасли поставок продуктов питания для внутренних нужд и на мировые рынки. Правильный профильный скоринг небольших хозяйств для выдачи займов под посевную, создание открытых баз знаний о ценах и репутации поставщиков и покупателей сельхозпродукции — в этих инструментах есть очевидный потенциал для развития.

*World Population Prospects 2022, United Nations

**H. C. J. Godfray, J. R. Beddington, I. R. Crute, L. Haddad, D. Lawrence, J. F. Muir, et al., «Food security: The challenge of feeding 9 billion people», Science, vol. 327, no. 5967, pp. 812-818, 2010