Россия и глобальные стандарты Open Banking: идем своим путем

Open Banking уже меняет финрынки мира: где-то это пилоты, где-то — законы и экосистемы. Разбираем, как страны идут к цифровым финансам

C 2017 года — коммерческий директор Right line, ведущей компании-разработчика программных решений в финансовой и банковской сферах. Эксперт в сфере IT и fintech

В прошлом году Россия сделала заметный шаг к внедрению открытого банкинга: сразу пять крупнейших игроков рынка — «Сбер», «Т-Банк», «Альфа-Банк», Газпромбанк и ВТБ — запустили пилотные проекты.

Если у нас эта история только набирает обороты, то в других странах Open Banking развивается уже несколько лет. Более того, некоторые государства уже говорят о новом этапе — переходе к открытым финансам, когда обмен данными выходит далеко за пределы банковской сферы.

В этой статье мы разберемся: откуда вообще возник интерес к открытому банкингу? Как формируются экосистемы в Бразилии, ЕС, Индии и Китае? Что уже сейчас происходит в России — от первых пилотов крупнейших банков до планов ЦБ распространить концепцию на нефинансовые отрасли.

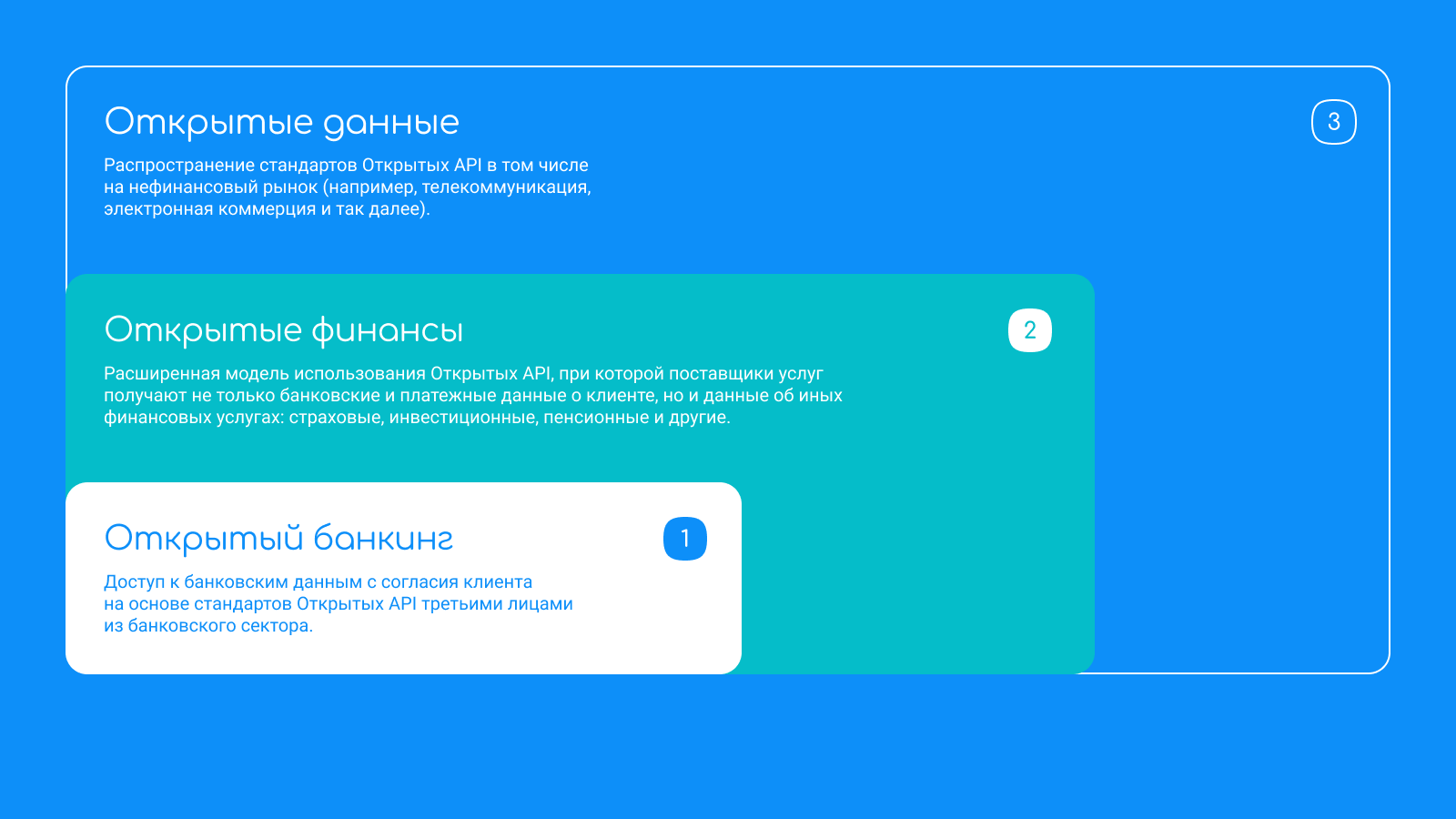

Что такое Open Banking и при чем здесь Open API и Open Data

Чтобы в дальнейшем не было никакой путаницы, сперва стоит разобраться с тем, что такое Open Banking (или Открытый Банкинг) и как это связано с Open API.

API (англ. application programming interface — программный интерфейс приложения) — это набор правил или инструкций, по которым разные программы могут обмениваться информацией между собой.

Open API — это API, которое доступно для широкого пользования. Любой разработчик может использовать его для создания своих приложений.

Именно благодаря Open API стал возможен «открытый банкинг» — новый способ организации финансового рынка, где данные клиента принадлежат не столько банку, сколько самому клиенту.

Азия: лаборатория цифровых экосистем

В Азии Открытый банкинг стал частью масштабных цифровых платформ. Страны здесь выбрали разные сценарии развития открытого банкинга, но именно в Азии самые яркие модели.

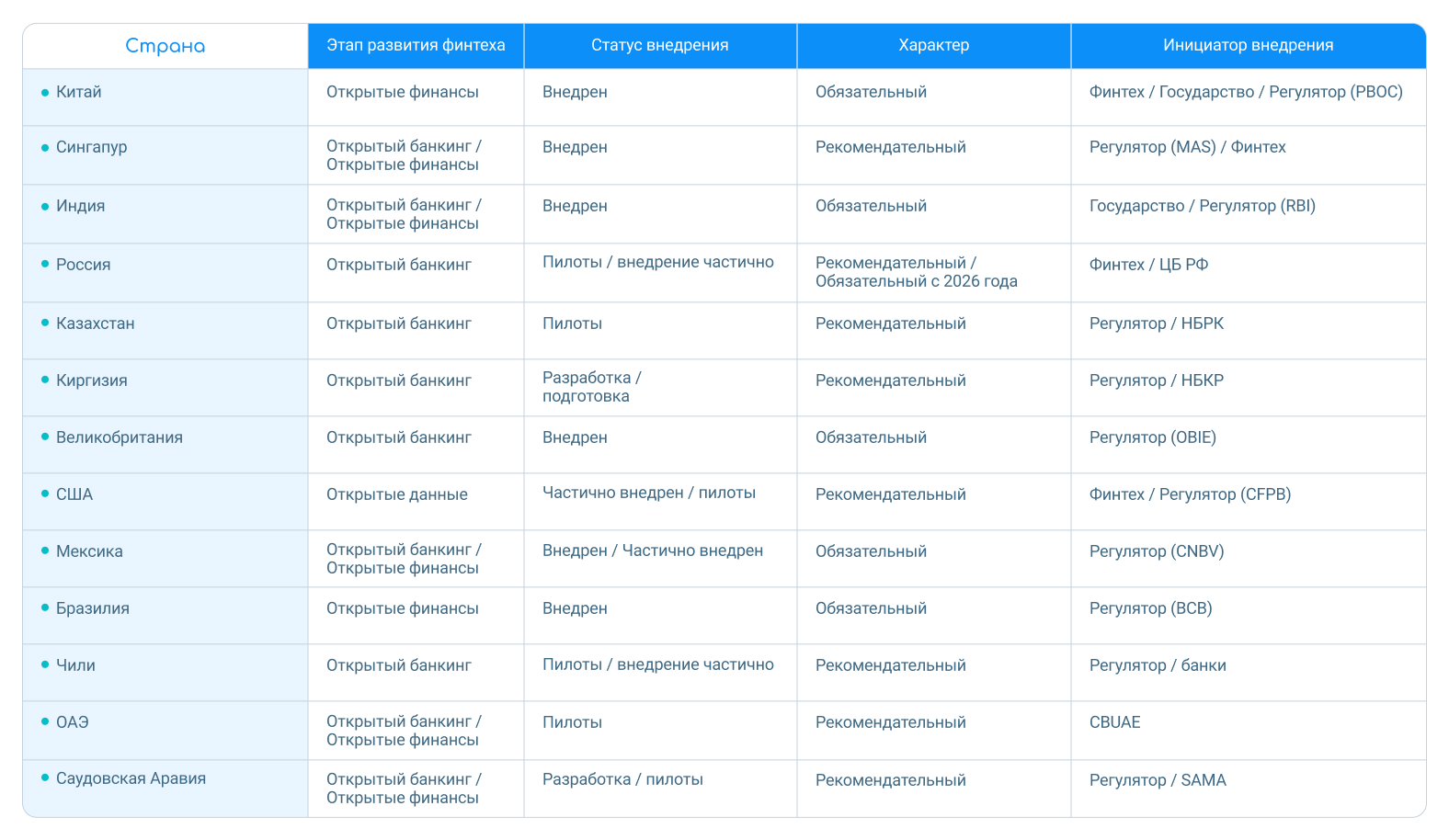

Китай

Китай вошел в Open Banking и Open Finance через BigTech. В середине 2010-х WeChat Pay (Tencent) и Alipay (Ant Group) стали суперапами, где миллионы граждан не только платили, но и брали кредиты, страховали жизнь или инвестировали. Эти платформы фактически превратились в первые «открытые экосистемы», к которым банки и финтехи подключались ради доступа к аудитории.

С 2018 года Народный банк Китая (PBOC) обязал крупнейшие финтех-компании делиться транзакционными данными. Так началась институционализация открытых финансов: информация, прежде контролировавшаяся частными игроками, постепенно перешла под надзор государства.

В Китае согласие клиента носит формальный характер: данные передаются по заранее подписанным пользовательским соглашениям, при этом государство сохраняет приоритетный доступ. Поэтому модель ближе не к классическому Open Banking, а к Open Finance и Open Data с регулятором в центре.

В 2021–2023 годах PBOC утвердил стандарты безопасности передачи данных. Логичным шагом стал цифровой юань (e-CNY), запущенный в пилоте в 2020 году. Эта государственная цифровая валюта встроена в экосистемы банков и финтех-приложений и становится новой точкой роста для открытых финансов в стране.

Сингапур

Сингапур — один из лидеров Open Banking в Азии. Монетарное управление (MAS) еще в 2016 году вместе с Ассоциацией банков представило Finance-as-a-Service: API Playbook — руководство по созданию и защите API для финансовых организаций. В нем описаны сотни API и тысячи бизнес-процессов, что задало основу для будущей экосистемы.

В 2017 году появился API Exchange (APIX) — первая глобальная платформа для совместной работы банков и финтеха. А в 2020-м MAS запустило SGFinDex — систему, которая объединяет финансовые данные банков и госструктур. Доступ к ней возможен через национальную цифровую идентификацию SingPass: граждане могут централизованно и безопасно делиться информацией с провайдерами, давая единое онлайн-согласие.

Чтобы укрепить доверие, в 2021 году MAS выпустило руководство по управлению технологическими рисками, где отдельно прописаны требования к безопасности API.

Индия

Опыт Индии уникален: страна фактически перескочила этап Open Banking и сразу начала строить Open Finance. В основе лежит India Stack — цифровая платформа с электронной подписью, системой Aadhaar, e-KYC, госуслугами и мгновенными платежами UPI. Она стала технологическим фундаментом для банков и финтехов.

В 2016 году Резервный банк Индии представил концепцию Account Aggregator (AA), которая заработала к 2021-му. AA — это лицензированные посредники, которые по согласию клиента передают данные между банками и сервисами. Они не хранят и не используют информацию, а лишь обеспечивают ее безопасное движение.

ЕАЭС: локальные пилоты

В России, Казахстане и Киргизии проекты Open Banking пока в стадии пилотов, но уже обсуждаются единые правила и интеграция в рамках региональных союзов. Посмотрим, что уже реализовано.

Россия

В России история началась с публикации стандартов рекомендательного характера для банковского сектора, но уже в 2022 году ЦБ опубликовал Концепцию внедрения Открытых API на финансовом рынке России, где изложил преимущества, а также варианты реализации данной инициативы.

Открытые API в российском контексте — это программные интерфейсы для безопасного обмена данными с другими сервисами, публикуемые организациями в соответствии с требованиями Банка России. Они позволяют клиенту по своему согласию подключать удобные цифровые услуги прямо к своему банковскому счету.

Обратную связь по Концепции дали 166 организаций. На ее основе и с учетом мирового опыта утвержден гибридный подход к внедрению Открытых API.

По планам Банка России, с 2026 года начнется поэтапное обязательное использование API крупными банками, брокерами и страховыми компаниями, а с 2027 — микрофинансовыми организациями, депозитариями и финансовыми платформами. С 2023 года на площадке Ассоциации Финтех работает Экспертный совет по внедрению Открытых API.

Фокус на безопасности и единый стандарт киберзащиты — главная задача рынка. Планируется также создание нейтрального оператора среды открытых API, который станет опорой всей экосистемы.

Именно поэтому уже сейчас на площадке Ассоциации Финтех идет дискуссия о том, каким образом определить его функции, ответственность и границы полномочий.

Что на практике?

В начале лета 2024 года Сбер и Т-Банк сообщили о запуске тестирования совместного решения. Клиенты смогли видеть информацию о своих счетах сразу в двух банках через одно приложение.

Ассоциация Финтех и агрегатор «Сравни» показали другой сценарий. С помощью открытых API прямо на сайте маркетплейса можно было оформить заявку на ипотеку.

Один из показательных кейсов — сотрудничество «ВТБ Капитал Инвестиции» и «Почта Банка». Клиент «Почта Банка» может дистанционно открыть брокерский счет в ВТБ и приобрести ОФЗ-н через привычные цифровые каналы «Почта Банка».

Важную роль начинают играть вендоры IT-решений и программного обеспечения для финансового сектора. Таким образом, Россия идет по пути гибридного подхода к внедрению открытого банкинга — когда IT-компании оперативно предлагают решения для рынка. Причем разработки появляются как для банков и финансовых организаций, так и для платформ малого бизнеса.

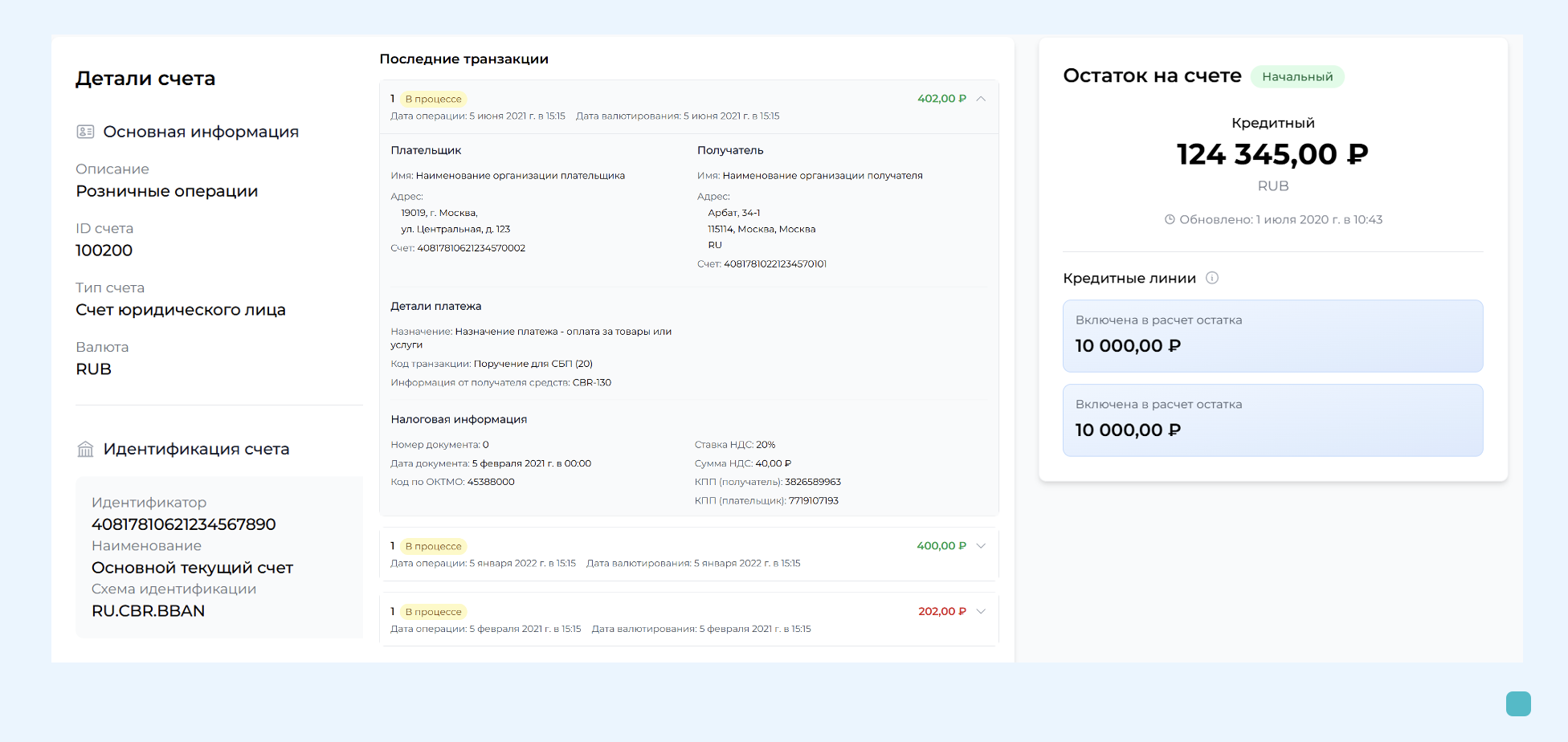

Например, уже существует решение Open Banking на базе API Банка России и платформы Ассоциации Финтех. В его основе — управление согласиями на доступ к счетам и платежам. Такой модуль позволяет автоматизировать ключевые процессы: создание и управление согласием пользователя, получение информации о счетах и транзакциях, инициирование платежей от имени клиента, а также анализ его финансового поведения в разных банках — исключительно при наличии согласия.

Для банков это означает снижение затрат на процедуры верификации пользователя и более точную оценку рисков, а для рынка в целом — рост возможностей кросс-продаж (от вкладов до страхования и инвестиций).

Не менее важно, что подобные решения находят применение и за пределами классического банкинга. Для малого бизнеса и ИП модули открытых API интегрируются с универсальными платформами, объединяющими бухгалтерию, платежи, кредитование, налоговую отчетность и работу с контрагентами. А для физических лиц технологии становятся частью мобильных приложений: они анализируют привычки пользователя и помогают выстраивать персональные финансовые сценарии.

Таким образом, открытый банкинг перестает быть лишь про банки — он становится инфраструктурой, вокруг которой выстраиваются новые сервисы для бизнеса и людей.

Казахстан

Казахстан подошел к открытым API системно. В 2023 году утвердили Концепцию развития Open Banking на 2023–2025 годы, ставшую дорожной картой для рынка. Уже создана инфраструктура: стандарты взаимодействия, требования к сервисам, методические документы. Осенью 2023-го запустили первый пилот с участием Bank RBK, Altyn Bank, Home Credit, «ЦентрКредит», «Отбасы банк» и 120 клиентов.

Параллельно развивается цифровой тенге: его применяют для возврата НДС, школьного питания и кредитования фермеров. В ближайшее время он будет встроен в экосистему Open Banking, открывая путь для новых сервисов — от кошельков до платежных приложений.

Но есть вызовы: банки не спешат делиться данными, часть финтехов предпочитает независимость, пользователи относятся осторожно. Дополняют картину нехватка кадров, необходимость масштабирования ИТ-систем и высокие требования к безопасности.

Киргизия

В Кыргызстане разговор об открытом банкинге только начинается. Уже сегодня банки и финтехи используют API для интеграции сервисов, но это делается в разрозненном, нестандартизированном виде. Масштабировать такие решения сложно — не хватает общих стандартов, единых правил и согласованности между участниками рынка.

Нацбанк Киргизии в 2024 году представил концепцию развития Open Banking. В документе прямо говорится: цель не в самом «открытии API», а в создании условий для доступных и качественных финансовых сервисов для клиентов. При этом регулятор ставит во главу угла вопросы кибербезопасности и защиты данных — любой обмен информацией должен быть максимально надежным.

Однако на практике пока многое упирается в осторожность игроков. Проведенные опросы показали: банки и платежные системы концентрируются на развитии собственных сервисов и не предлагают идей по внедрению общих стандартов Open Banking. Массовая готовность к реформе еще не сформирована, и внедрение будет идти постепенно.

Европа и Великобритания: от PSD2 до Open Banking UK

Идея открытого банкинга в Европе выросла из директивы PSD 2007 года, но настоящий прорыв случился с PSD2, вступившей в силу в 2019-м. Банки обязали открывать API сторонним игрокам, сохранив главный принцип — клиент сам решает, кому доверять свои данные. Это дало старт новым сервисам: от быстрых переводов до приложений для управления финансами.

PSD2 также усилила защиту потребителей: ввели двухфакторную аутентификацию, а доступ к счетам разрешен только сертифицированным провайдерам (TPPs).

Отдельный рывок сделала Великобритания: после кризиса 2008-го государство обязало крупнейшие банки делиться данными с финтехами, создав структуру Open Banking Implementation Entity (OBIE), которая задала «дорожную карту» развития.

Сегодня Европа движется дальше — к Open Finance. Новый проект FIDA (2023) позволит клиентам контролировать доступ не только к банковским данным, но и к информации о кредитах, инвестициях, страховании и пенсиях. Параллельно Еврокомиссия готовит переход от PSD2 к PSD3.

США: бизнес как драйвер изменений

Американский путь к открытому банкингу сильно отличается от европейского. В Великобритании именно регулятор обязал банки открывать API и создал отдельную структуру для контроля. В США же до сих пор нет единого закона: все интеграции развиваются усилиями самих банков и финтеха.

Правовая база держится на Section 1033 закона Dodd-Frank (2010), который лишь гарантирует клиенту доступ к его данным. Но там не сказано, что информацию нужно передавать сторонним сервисам. Попытка «перенести» европейскую модель PSD2, как признал Минфин США в отчете 2018 года, здесь невозможна: рынок слишком фрагментирован, нет единого надзорного органа и универсальных стандартов.

Поэтому инициативу взяли технологические компании. Сегодня Open Banking в США ближе к Open Data: крупнейшие банки — JPMorgan Chase, Wells Fargo, Bank of America — открывают собственные API, но без единого формата. Финтехи вынуждены адаптироваться под каждого игрока отдельно.

Сдвиг может произойти в 2025 году: Бюро финансовой защиты потребителей (CFPB) разрабатывает новые правила, которые должны превратить Section 1033 в полноценный стандарт с единым форматом API, гарантированным доступом для третьих сторон и защитой данных.

Пока же отсутствие единого регулирования не мешает росту. По оценкам, к 2024 году более 100 млн американцев пользовались сервисами на базе Open Banking — от приложений-агрегаторов (Plaid, Yodlee) до P2P-платежей и кредитных платформ.

Латинская Америка

Мексика

Мексика стала пионером Open Banking в Латинской Америке: еще в 2018 году здесь приняли Fintech Law, закрепивший обязательный обмен данными через API. Первые шаги выглядели скромно — банки делились только базовой информацией (банкоматы, продуктовые линейки). Но к 2021 году Citibanamex запустил API Hub, к которому подключились десятки компаний. Сегодня крупнейшие банки (BBVA, Santander, Banorte) активно работают с финтехом, а регулятор готовит новые правила, включая доступ к транзакционным данным и кредитам.

Бразилия

Бразилия задала темп всему региону: в 2019 году Центробанк запустил поэтапный план, и уже к 2021-му система заработала. Причем страна почти сразу перешла от Open Banking к Open Finance — в экосистему вошли не только счета, но и инвестиции, страховки и пенсионные продукты. Главный драйвер — система мгновенных платежей Pix, которой к 2025 году пользуются более 150 млн человек.

Чили

Чили стремительно догоняет лидеров. С 2023 года действует Закон о финтех и открытых финансах, а к 2025-му готовится дорожная карта API-стандартов и расширение обмена данными в инвестиции и страхование. Основой для этого стала высокая доступность банковских услуг (более 70% населения) и закон о «финансовой портативности», позволивший свободно менять поставщиков.

ОАЭ

В Эмиратах процесс стартовал с инициатив самих банков и финтеха, а позже подключился регулятор. С 2021 года действуют правила по передаче данных только с согласия клиента и строгой сертификации провайдеров. Ключевую роль играют свободные зоны DIFC и ADGM, где тестируются цифровые кошельки и платформы. В 2025 году Центральный банк утвердил обязательное регулирование Open Finance: теперь все лицензированные финорганизации должны работать по единым правилам, включая Trust Framework, централизованный API-hub и стандарты защиты данных.

Итог

У каждой страны — свой путь к открытому банкингу и финансам: где-то процесс запустили регуляторы, где-то — сами банки и финтехи, а иногда обе силы встречались посередине. Но общее направление очевидно: мир движется к единому цифровому пространству, где человеку не нужно бегать за справками и выписками — все его финансы доступны в одном окне, по одному согласию.

Это глобальный тренд, и приятно видеть, что мы тоже в этой гонке. Более того, у нас есть все шансы построить систему, которая учтет лучшие практики разных стран и будет удобна и для бизнеса, и для простых людей.

Источники изображений:

Архив компании

Рубрики

Интересное:

Новости отрасли:

Все новости:

Публикация компании

Контакты

Социальные сети

Рубрики