Дел о дроблении бизнеса становится больше: кто в них фигурирует

Председатель коллегии адвокатов «Петухов и партнеры» Кирилл Петухов делится своим мнение по одной из перспективных статей для поступлений в бюджет РФ

Благодаря опыту работы в правоохранительных органах, сейчас, будучи адвокатом, я могу эффективно защищать ваши права и законные интересы, владея профессиональными правовыми механизмами.

«Дробление бизнеса» как один из основных трендов налоговых органов в 2023-2024 гг.

«Дробление бизнеса» — одна из перспективных статей для поступлений денежных средств в бюджет Российской Федерации. Поэтому налоговые и правоохранительные органы в 2024 году будут продолжать совместную активную работу в данном направлении. Если последними в ходе мероприятий налогового контроля будет установлено, что деление бизнеса искусственное и направлено на получение необоснованной налоговой выгоды в результате искажения фактов хозяйственной деятельности — это прямое нарушение закона (п. 1 ст. 54.1 НК РФ), за которым последует наступление ответственности согласно нормам НК РФ. В дальнейшем, в случаях, связанных с отказом указанных проверяемых лиц произвести уплату налогов и сборов в бюджет, будет предусмотрена уголовная ответственность.

ФНС России в своем письме от 11.08.2017 № СА-4-7/15895@ определила 17 критериев дробления бизнеса на основании изучения судебно-арбитражной практики. Проведя анализ указанных критериев, можно прийти к выводу, что дробление одного бизнеса происходит между несколькими лицами, взаимозависимыми и подконтрольными одному или нескольким бенефициарам, с использованием указанными подконтрольными лицами специальных налоговых режимов, а именно:

- систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД);

- упрощенную систему налогообложения (далее — УСН).

В указанном письме ФНС РФ указала на необходимость тщательнее осуществлять «контрольно-аналитическую работу в отношении налогоплательщиков, которые создают видимость деятельности нескольких самостоятельных налогоплательщиков, прикрывающих деятельность одного налогоплательщика...».

ФНС России подчеркивает, что налоговые режимы в виде спецрежимов установлены законодательством только для малого бизнеса и направлены на то, чтобы для всех участников рынка были созданы равные конкурентные условия. При этом злоупотребления такими преимуществами делают бессмысленными все усилия государства по налоговой поддержке малого и среднего бизнеса.

Так, незаконная налоговая оптимизация в формате «дробления бизнеса» позволяет вместо исчисления и уплаты НДС, налога на прибыль организаций и налога на имущество организаций основными выгодоприобретателями указанной деятельности исчислять налоги по формально заниженной налоговой ставке.

Указанное «дробление бизнеса», по сути, является фактическим управлением всей финансово-хозяйственной деятельностью подконтрольных участников схемы одними выгодоприобретателями, с использованием одних и тех же вывесок, обозначений, контактов, сайтов и приложений в сети «Интернет», адресов фактического местонахождения, помещений (офисных и складских), банков, в которых открываются и обслуживаются расчетные счета, терминалов, единого бухгалтерского обслуживания (совпадение IP-адресов между взаимозависимыми участниками схемы «дробления», единых лиц физически или удаленно оказывающих услуги бухгалтерского обслуживания) и других фактов, в совокупности признаков, которые свидетельствуют исключительно об умышленной деятельности, направленной на злоупотребление специальными налоговыми режимами, с целью получения незаконной налоговой выгоды.

Применение упомянутой «схемы» оказывает влияние на все условия и экономические результаты деятельности всех ее участников, включая их налоговые обязательства, которые либо уменьшились, либо практически не изменились при расширении в целом всей хозяйственной деятельности одного или нескольких выгодоприобретателей указанных бизнесов.

Яркими примерами стали недавние уголовные дела против «блогеров», ранее содержащихся в конкретном отборе налоговых органов, попавших в него в зависимости от степени их «медийности».

При этом конкретных законодательно закрепленных критериев «блогерской» деятельности в настоящее время законодательно не определено. Однако под это подходит любая публичная деятельность на крупную или среднюю аудиторию, с целью их информирования по определенным критериям своей либо иной деятельности, связанной с рекламой, а также «обучающей» деятельностью. Соответственно, согласно Общероссийскому классификатору видов экономической деятельности (далее — ОКВЭД), под «блогерскую» деятельность подходит ряд определений, в общих чертах относящихся к рекламной, консультационной и обучающей деятельности.

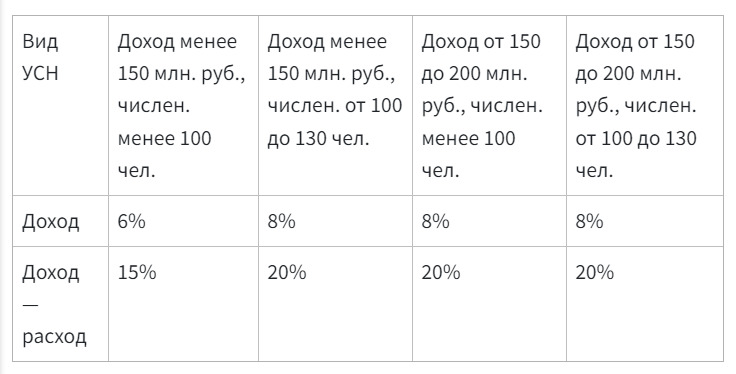

Как правило, «блогеры» предпочитают регистрироваться в качестве индивидуальных предпринимателей (далее — ИП), использующих упрощенную систему налогообложения с целью уплаты налогов в размере 6% — доходы, либо 15 % — доходы минус расходы до лимита налогового режима в 150 млн. рублей. Однако после достижения лимита в 150 млн. рублей, согласно п. 1.1. ст. 346.20 НК РФ, но до достижения лимита в 200 млн. рублей, налоговая ставка возрастает до 8% — доходы и 20 % — доходы минус расходы. Те же лимиты касаются и трудоустроенного штата ИП, согласно нижеприведенной таблице:

Нарушение указанных лимитов согласно пп. 15 п. 3 ст, 346.12 и п. 4 ст. 346.13 НК РФ является основанием для проведения мероприятий налогового контроля налоговыми органами, с целью привлечения проверяемых к ответственности и доначисления необоснованной налоговой выгоды проверяемому лицу, умышленно злоупотребляющему налоговыми режимами, с целью противоправной оптимизации налогов и сборов.

В данном случае я делаю акцент именно на лимитные суммы, нежели на количество сотрудников, ибо крайние резонансные случаи привлечения «блогеров» к уголовной ответственности за факты их уклонения от уплаты налогов связаны именно с оптимизацией сумм, необходимых для применения специальных налоговых режимов, а не штата, который им, по сути, для оказания рекламы, продажи «марафонов» и иных услуг в инфополе в таком количестве не целесообразен.

Стоит отметить, что Президент РФ Путин В.В. в Послании Федеральному собранию 29 февраля 2024 года попросил «...правительство совместно с парламентариями проработать параметры амнистии в отношении некрупных компаний, которые при фактическом росте бизнеса были вынуждены использовать схемы налоговой оптимизации...» — другими словами, схемы формального (искусственного) дробления бизнеса. Условия амнистии, конечно, еще предстоит определить. Согласно мнению многих юристов, для этого потребуется добровольно доплатить налоги, но и самое главное, на что указал Президент РФ, «...такие компании должны отказаться... от искусственного, по сути притворного дробления бизнеса — перейти к нормальной, цивилизованной работе «в белую»...».

Таким образом, с учетом уже имеющихся резонансных ситуаций, связанных с документированием «дробления бизнеса» и привлечения «медийных» лиц к ответственности, правоприменительная практика налоговых и правоохранительных органов в этом направлении будет исключительно усиливаться, так как с помощью нее возможно производить довольно значительные поступления денежных средств в бюджет РФ, проводя при этом достаточную профилактику указанной противоправной деятельности в информационном пространстве.

Интересное:

Новости отрасли:

Все новости:

Публикация компании

Профиль

Контакты