Как брать кредит бизнесу, если меняется ключевая ставка

Кредит — это инструмент, а не спасательный круг. Как взять его с умом — объясняет финдир

Руководитель проекта «Аспро Финансы». Опыт работы в финансовой сфере — свыше 15 лет. Спикер онлайн- и офлайн-конференций на тему финансов в бизнесе.

Совет директоров Банка России 25 июля 2025 года принял решение снизить ключевую ставку на 200 б.п., и она откатилась до 18%, но инфляция по-прежнему держится в районе 9%. После стремительного роста весной ключевая ставка начала постепенно снижаться, но все еще остается на высоком уровне. А это значит — деньги дорогие, неопределенность высокая, и с кредитами нужно обращаться аккуратно, иначе можно закопать бизнес в долгах.

Задача предпринимателя 一 умело управлять своими обязательствами, чтобы минимизировать финансовые потери и продолжать расти даже при экономических сложностях. Разберемся, что можно и нужно делать с действующими кредитами при меняющихся ставках, как принимать решения о новых займах и какие шаги предпринимать для сохранения финансовой устойчивости.

Определение потребности в кредитовании

Прежде чем брать кредит, определите, нужен ли он вам, и насколько бизнес готов обслуживать дополнительные обязательства. Это предотвратит финансовые проблемы в будущем.

Оцените, позволяет ли текущая прибыль финансировать дополнительные потребности без привлечения кредита. Это можно сделать с помощью следующих инструментов.

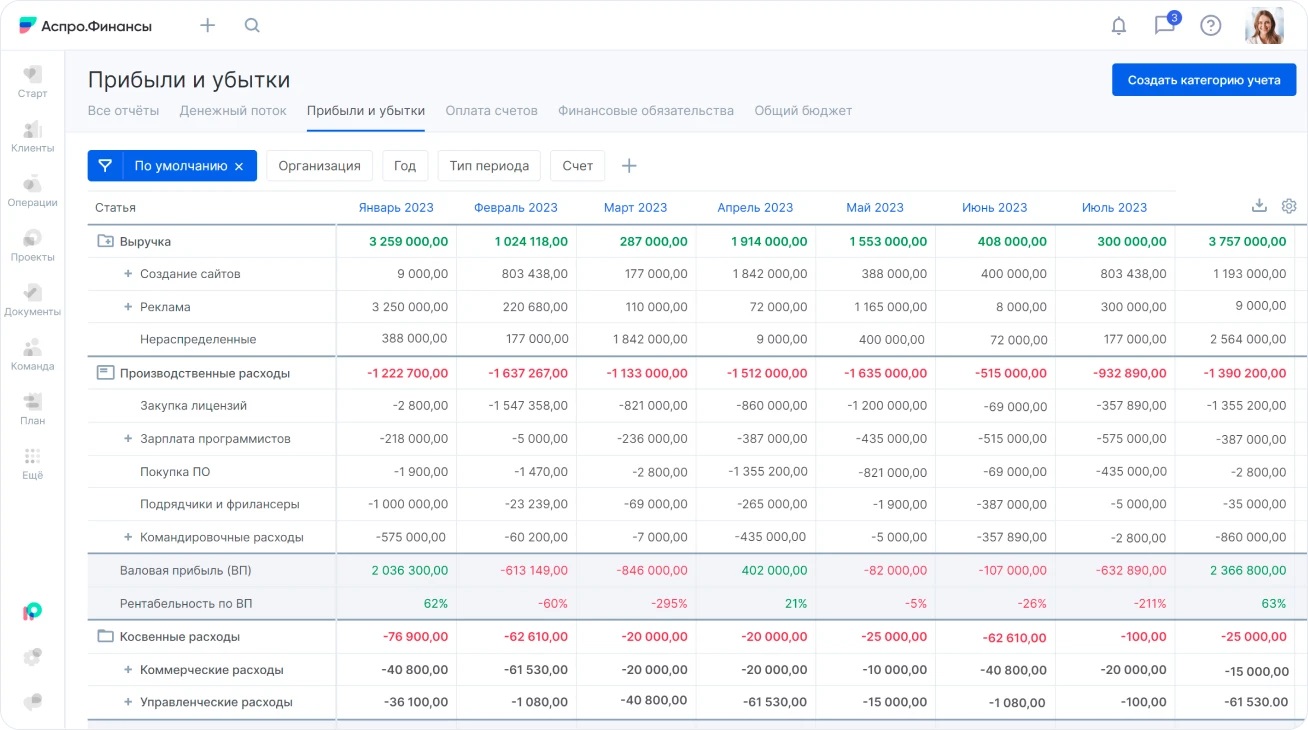

Отчет о прибылях и убытках

Этот отчет показывает, зарабатывает ли бизнес и на чем именно. Но важно смотреть не просто на итоговую прибыль, а глубже — как устроены доходы и расходы.

Обратите внимание на следующее:

- Стабильная маржа важнее абсолютной прибыли. Если маржинальность падает, даже при росте выручки, кредит может только усугубить дефицит.

- Резкие скачки по доходам/расходам — тревожный сигнал. Кредит может не спасти, если внутри есть проседание по бизнес-модели.

Если прибыль нестабильна или держится только за счет разовых поступлений, лучше сначала навести порядок в бизнес-модели. Кредит в такой момент будет риском.

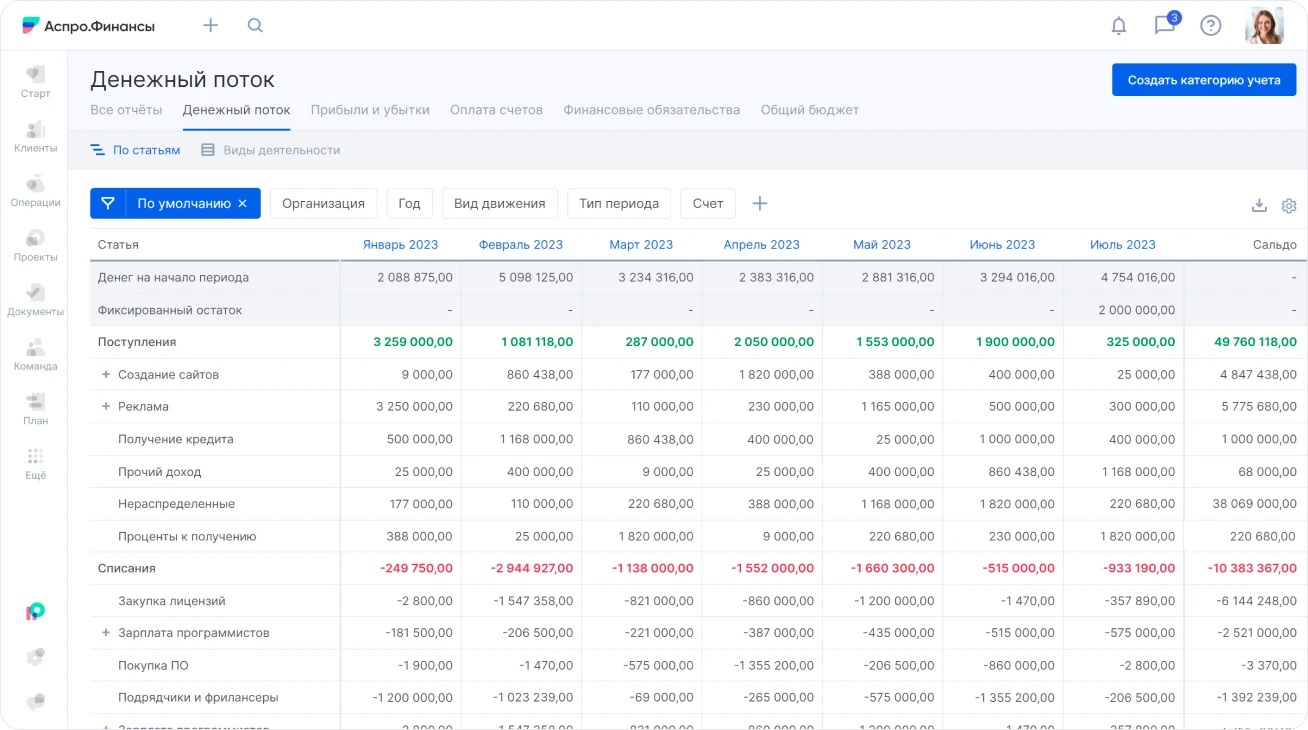

Отчет о движении денежных средств

Этот отчет показывает, сколько денег реально приходит и уходит, независимо от того, что указано в прибыли на бумаге. Именно на основе ДДС принимаются решения о кассовых разрывах, срочности расходов и в том числе необходимости кредита.

Обратите внимание на ключевые моменты:

- Регулярность и управляемость потока. Даже при положительной прибыли вы можете испытывать нехватку денег, если приток нестабилен или смещен по времени.

- Кассовые разрывы. Частая причина нехватки средств не дефицит ресурсов, а временной разрыв между оплатами и расходами. Иногда проще договориться об отсрочке с поставщиками или ускорить поступление денег от клиентов, чем брать заем.

- Свободный денежный поток. Посмотрите, остаются ли деньги после всех обязательных платежей. Если нет, то кредит сейчас только прикроет дыру, но не решит проблему.

При просадках по ДДС в первую очередь проверьте дебиторку. Задержки поступлений часто маскируются под «недостаток оборотки».

Если основная проблема в том, что деньги не поступают вовремя, а не в том, что их объективно мало — кредит может оказаться не решением, а отсрочкой более серьезной проблемы.

Дебиторская задолженность

Вы уже оказали услугу или отгрузили товар, но деньги за это пока не поступили. И именно из-за этого может казаться, что бизнесу не хватает оборотных средств.

Обратите внимание на:

- Размер и срок задолженности. Если клиенты регулярно платят с опозданием, это блокирует денежный поток. Чем выше доля просроченной дебиторки, тем выше риск кассового разрыва.

- Политика работы с клиентами. Нет ли излишне мягких условий оплаты? Можно ли перейти на частичную предоплату, сократить отсрочку или ввести автонапоминания?

- Альтернативы кредиту. Иногда выгоднее подключить факторинг или провести точечную работу с проблемными клиентами, чем брать кредит под проценты.

Если дебиторка превышает 25-30% от месячной выручки и регулярно не возвращается в срок — это приоритетная зона внимания. Не стоит брать кредит, чтобы перекрыть деньги, которые вам и так должны.

Баланс

Баланс показывает, из чего состоит бизнес: какие у него есть активы, обязательства и насколько он устойчив в текущий момент. Этот отчет помогает понять, можно ли обойтись внутренними ресурсами, а не сразу идти за кредитом.

Обратите внимание на:

- Состав активов. Возможно, часть товарных запасов избыточна, или есть неиспользуемое оборудование. Это скрытые резервы, которые можно мобилизовать.

- Долговая нагрузка. Если соотношение обязательств к активам уже высокое (более 60%), дополнительный кредит увеличит риски и может ухудшить отношения с банками.

- Финансовая подушка. Остались ли резервы на счетах? Если есть — стоит ли сначала использовать их, прежде чем занимать?

При анализе баланса ищите, что можно переиспользовать или перераспределить. Иногда решение не во заимствовании, а в освобождении замороженных ресурсов.

Если без кредита все же не обойтись, важно понять, потянет ли бизнес новый долг без риска для финансовой устойчивости.

Оценка способности обслуживать кредит

Если вы пришли к выводу, что кредит необходим, следующий шаг — оценить, насколько бизнес готов его обслуживать.

- Денежные потоки и операционные расходы. Проанализируйте, сколько средств остается после покрытия текущих операционных расходов. Если денежный поток позитивный и покрывает все обязательства, это свидетельствует о возможности взять новый долг.

- Текущие обязательства. Оцените, насколько текущие кредиты и долги уже забирают средства. Если они занимают слишком большую часть денежного потока, это может быть риском для нового кредита.

- Прогнозирование. Рассмотрите, как изменения в денежном потоке, например, новые инвестиции или проекты, повлияют на способность обслуживать долг. Можно ли снизить расходы или ускорить взыскание долгов, чтобы высвободить средства для погашения кредита?

Что делать с действующими обязательствами при изменении ключевой ставки

Ключевая ставка Центробанка влияет не только на новые займы, но и на текущие обязательства. Важно понимать, когда стоит что-то менять, а когда лучше ничего не трогать. Для начала разберитесь, какая у вас ставка по кредиту:

- Кредиты с фиксированной процентной ставкой. В этом случае процент по кредиту остается неизменным на весь срок действия договора, независимо от того, как меняется ключевая ставка. Например, если предприниматель взял кредит по ставке 10% годовых, то ставка останется на этом уровне даже если ключевая ставка повысится.

- Кредиты с плавающей процентной ставкой. Процентная ставка по таким кредитам зависит от базовой ставки, к которой может добавляться фиксированная надбавка. Например, если ключевая ставка была 7%, а ставка по кредиту — ключевая ставка + 3%, то при повышении ключевой ставки до 10% ставка по кредиту тоже увеличится до 10% + 3% = 13%.

Погасить досрочно, если кредит стал дорогим

Если ключевая ставка повышается, кредиты с плавающей ставкой становятся дороже. Если у вас есть кредиты с плавающим процентом и у вас есть возможность досрочно погасить их, это может помочь избежать дополнительных расходов на проценты. Особенно при дальнейшем росте ставок.

При принятии решения о досрочном погашении кредита важно учитывать несколько факторов, когда это может быть невыгодно:

- Штрафы и комиссии за досрочное погашение. Если банк взимает дополнительные комиссии или штрафы, то досрочное погашение может привести к дополнительным расходам.

- Низкая процентная ставка. Если ставка по кредиту низкая по сравнению с рыночными, лучше оставить кредит и продолжить выплаты по старому графику, вместо того чтобы тратить свободные средства на его досрочное погашение.

- Инвестиционные возможности. Если у вас есть возможность реинвестировать средства с более высокой доходностью, чем экономия на процентах по кредиту, имеет смысл оставить кредит.

- Необходимость в ликвидности. Если бизнесу в будущем предстоят крупные расходы или новые проекты, лучше сохранить ликвидность, чем досрочно погашать долг.

- Снижение доходов в будущем. Если вы прогнозируете, что в будущем доходы бизнеса могут снизиться, лучше оставить кредит с его текущими платежами, чтобы не перегружать денежные потоки.

Выплачивать по старому графику

Если у вас фиксированная ставка — изменение ключевой вас не касается. Ставка не меняется, платеж стабилен. А в условиях инфляции это может быть даже выгодно: платежи обесцениваются, а ставка остается прежней.

Обычно ставку повышают для сдерживания инфляции. Когда инфляция высока, реальные платежи по кредиту могут уменьшаться, поскольку денежная стоимость со времени снижается, даже если номинально ваши платежи остаются прежними. Это связано с тем, что выплачиваемая в будущем сумма теряет свою покупательную способность.

Рефинансирование кредита

Если ставка по текущему кредиту увеличилась вместе с ростом ключевой ставки, или у бизнеса есть более выгодные условия для кредита, рефинансирование может стать хорошим вариантом. Это поможет снизить затраты на обслуживание долга.

Рефинансирование может помочь снизить ежемесячные платежи за счет продления срока или более низкой ставки. Это полезно, если выросла нагрузка на бизнес.

Заключение

Когда в экономике нестабильно, важно не просто следить за ключевой ставкой, но и уметь управлять своими кредитами. Если регулярно оценивать денежные потоки, понимать, какая нагрузка уже есть на бизнес, и вовремя принимать решения по займам — это поможет сохранить устойчивость и использовать возможности для развития.

Рубрики

Интересное:

Новости отрасли:

Все новости:

Публикация компании

Контакты

Социальные сети

Рубрики