Стоит ли инвестировать в недвижимость: обзор рынка Москвы за 2024 год

Всесторонний анализ рынка коммерческой недвижимости Москвы по итогам первого квартала 2024 года

Евгений Тамошин

Эксперт по коммерческой недвижимости и исполнительный директор консалтинговой компании WEWALLОснователь консалтинговой компании WEWALL, которая оказывает услуги по поиску и реализации проектов для частных клиентов, агентств недвижимости и девелоперов

Подробнее про эксперта

Инвестиции, экономика и бизнес

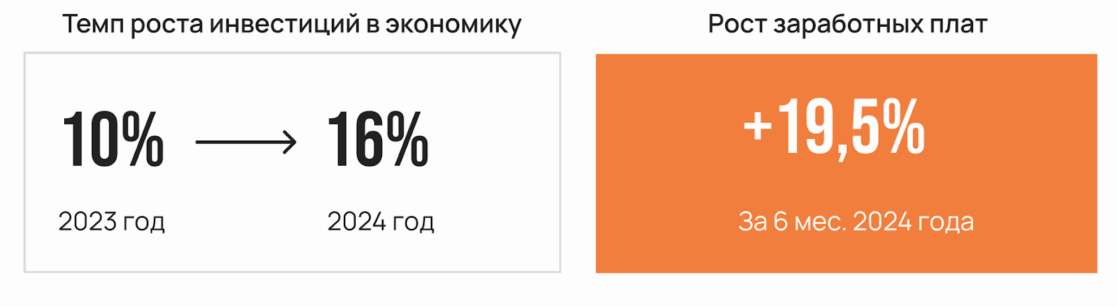

- Невероятный темп роста инвестиций в экономику только за первое полугодие 2024 года составил 16%. Для сравнения за весь 2023 года рост составил 10%, а за 2022 год — 4,6%.

- Наблюдается заметное замедление темпов роста предприятий во 2 квартале 2024 года (в недвижимости — в основном в жилом секторе). Рост строительства недвижимости в России составил всего 3,5% в 2024 году. Для сравнения в 2023 году рост составил 7,9%.

- Экономическая активность и высокий уровень спроса поддерживаются внутренними игроками рынка и остаются на высоком уровне с 2023 года.

К чему приводит повышение ключевой ставки ЦБ?

- Охлаждение спроса в экономике и на рынке недвижимости, в частности, сокращение объемов строительства, особенно в Москве, Московской области

и Санкт-Петербурге. - Рост цен на себестоимость строительства.

К чему приводит дефицит рабочей силы:

- Снижаются темпы строительства из-за ограниченных рабочих ресурсов.

- Продолжается повышение заработных плат во всех секторах. Так, например,

общий номинальный рост в 2023 году составил 14%, а за первые 6 месяцев 2024 года — 19,5%. - Основной причиной для высоких издержек компаний по заработным платам является сильное напряжение на рынке труда: сокращается количество рабочей силы и специалистов в целом, уменьшается приток иностранных специалистов и усиливается гонка компаний за кадры.

Рост цен на себестоимость строительства.

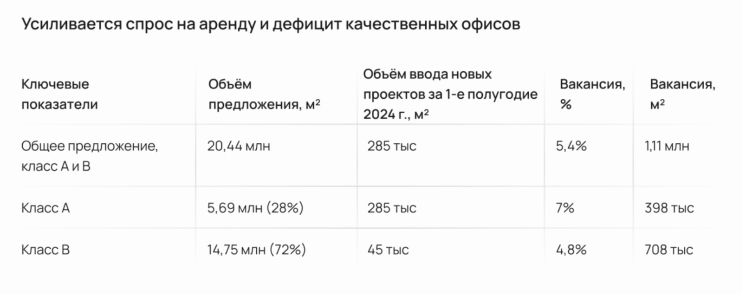

Основные показатели

- В локации Москва-Сити был введён в эксплуатацию крупнейший бизнес-центр Moscow Towers офисной площадью 263 тыс. м². Общий объём ввода за 2Q 2024 года составил 285 тыс. квадратных метров.

- Доля свободных от аренды офисных площадей (вакансия) продолжает снижаться

до рекордных значений за последние 10 лет. За 2Q 2024 года быстрее всего вакансия снизилась по офисам в классе А на 3,5 п.п. - Инвестиции в офисный сектор продолжают расти. Прогнозы по спросу

на 2024 год корректируются в большую сторону и могут составить по итогам года 2 млн квадратных метров.

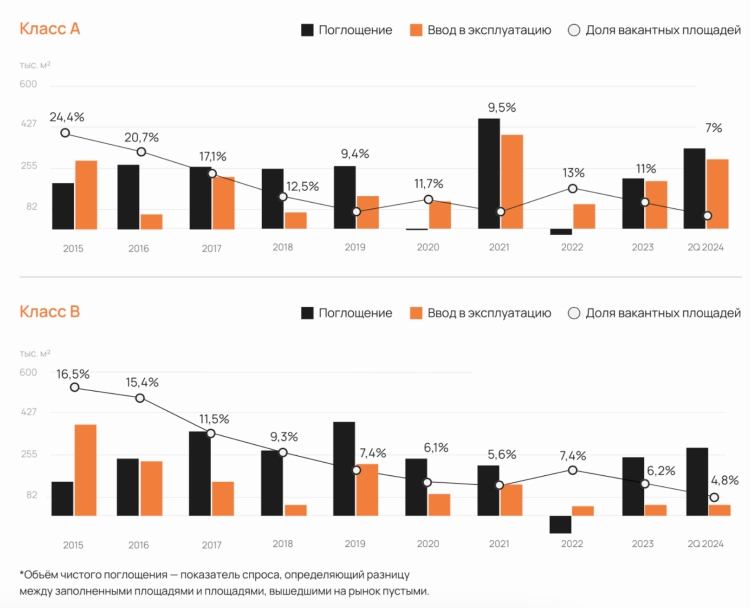

Объем ввода в эксплуатацию

- По итогам 2Q 2024 года было введено 3 объекта класса А общей площадью 285 тыс. м², что в 3 раза выше показателя за аналогичный период 2023 года. Это связано с завершением строительства масштабного проекта в Москва-Сити — Moscow Towers (263 тыс. м2), который будет занят крупной государственной компанией.

- По прогнозам к концу 2024 года будет введено около 800 тыс. м² офисной недвижимости.

- Бóльшая часть объёма, планируемая к вводу в эксплуатацию уже реализована. В этих проектах не будет предложений по аренде или покупке в открытом рынке.

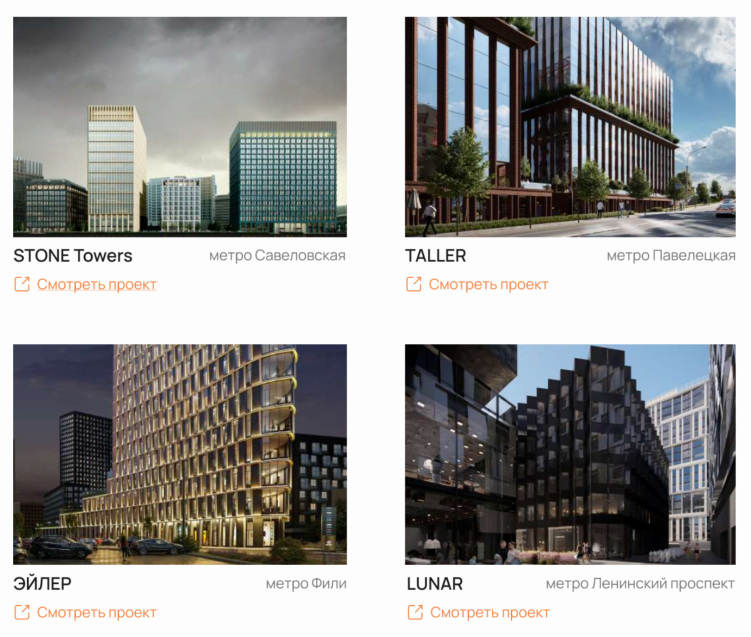

Перспективные проекты запланированные к вводу в 2024 году и доступные для покупки

Вакансия продолжает снижаться

- Общая доля свободных по аренде офисов снизилась за 2Q 2024 года на 1,2 п.п. до 5,4%. В классе А вакансия сократилась на 3,5 п.п. до 7%, а в классе В+ и В — на 0,4 п.п. до 4,8%.

- Высокая деловая активность практически во всех секторах бизнеса способствует сокращению свободных офисов. Компании начинают быстрее принимать решения о покупке собственных офисов во избежание рисков по увеличению издержек по аренде из-за роста ставок и отсутствия площадей для аренды. Около 30% всех сделок в первом полугодии пришлось на покупку.

- Самый резкий дефицит офисов для аренды наблюдается в основных деловых локациях: Белорусского, Ленинградского, Павелецкого деловых районов и Москва-Сити. Здесь уровень вакансии менее 5%.

Спрос и деловая активность

- Чистое поглощение остаётся на положительном уровне и по итогам первого полугодия составило 590 тыс. м². Общий объём сделок по аренде и продаже составил 750 тыс. м².

- Наибольший спрос приходится на качественные здания в классе А — 55% от общего объёма сделок. Самой востребованной локацией у арендаторов и покупателей остаётся ТТК-МКАД. Здесь доля от общего объёма сделок — 43%.

- По итогам 2Q 2024 года доля объёма сделок по купле-продаже составила 27% (203 тыс. м²).

- Наблюдается существенный рост цен в новых проектах на стадии строительства. За год средний показатель по росту цен составил 23%.

Ставки аренды растут

- По итогам первого полугодия 2024 года вымылись качественные и дорогие офисные площади в локациях внутри МКАД, из-за чего средневзвешенная ставка аренды по экспонируемым площадям снизилась в классе А на 3%, а в классе В увеличилась на 1,5%

- Реальный уровень ставок аренды в локациях внутри МКАД с начала года в классе А вырос на 12%, а в классе В+ на 9%. В некоторых проектах рост в локации ТТК-МКАД вырос на 16– 20%

- Наиболее востребованными остаются офисы с качественной отделкой в деловых локациях или приближённые к ним. Некоторые собственники не готовы сдавать такие офисы без проведения аукциона между потенциальными арендаторами

- Наблюдается активное развитие сервисных офисов, где площади сдаются в аренду по рабочим местам. При пересчёте стоимости рабочего места на занимаемую площадь уровень ставок аренды оценивается от 140 000 руб./м² до 270 000 руб./м² вкл. НДС и эксплуатационные расходы

- В связи с критически низкой вакансией по аренде офисов с отделкой наблюдаются новые сделки по аренде офисов без отделки (shell&core)

Тренды

- Вакансия продолжит снижаться до конца 2024 года. Этот тренд может продолжиться и в 2025 году из-за необходимости собственникам выполнить отделочные работы в новых введённых офисах. Цикл по отделке, как правило, растягивается минимум на 1 год после ввода объекта в эксплуатацию.

- Сложная ситуация на рынке жилой недвижимости стала стимулом для застройщиков заходить на рынок офисной недвижимости. Ожидаем появление первых офисных проектов от застройщиков жилой недвижимости.

- Ожидаем усиление роста цен на новые офисные проекты из-за повышенного спроса со стороны частных инвесторов и бизнеса, а также ввиду удорожания себестоимости строительства.

Прогнозы

- Для крупных компаний будет усиливаться ситуация по поиску больших площадей в аренду в связи с трендом девелоперов на реализацию своих проектов на продажу в розницу.

- Ожидаем появление большого количества новых офисных проектов в отдалении от основных деловых локаций. Это связано со стимулированием застройщиков льготами от города и роста цен на земельные участки вблизи основных деловых локаций.

- Потолок цен и ставок аренды ещё не пройден, как это случилось на рынке жилой недвижимости. Поэтому в ближайшие 2 года не стоит ожидать изменения тренда на их рост.

Источники изображений:

Жириль Виктория / Личный архив компании

Предыдущая новость

Экономика и офисы: как инфляция влияет на рынок недвижимости

Следующая новость

Инвестиции в коммерческую недвижимость: все о возможностях и рисках

Интересное:

Новости отрасли:

Все новости: