Черный лебедь и схлопывание рынка: 4 главных страха инвестора

Разбираемся почему россияне боятся инвестировать «вдолгую», какие исторические предпосылки влияют на эти страхи и насколько эти страхи оправданы

Более 15 лет Ольга Маслова работает с премиальными клиентами, специализируясь на доверительном управлении и ЗПИФ для бизнеса

Когда финансовые рынки на взлете, инвесторы охотно вкладывают деньги в акции и облигации, чтобы сформировать себе достойную пенсию или накопления на будущее детей. Но когда случаются финансовые кризисы, рынок кажется неспокойным местом и люди боятся инвестировать «вдолгую». Инвесторы вспоминают истории про 90-е годы или потрясения 2008 года и избегают стратегий с большим горизонтом. Разбираемся, чего боятся люди и насколько страхи оправданы.

Страх 1: прилетит «черный лебедь»

В мире периодически происходят непредсказуемые события: случаются природные и техногенные катастрофы, обостряются конфликты, развиваются пандемии. Они влияют на многие сферы, в том числе — на финансовые рынки. В такие моменты среди инвесторов нарастают панические настроения, многие из них стараются продать свои активы и перевести капитал в наличные деньги, драгоценные металлы, недвижимость. Стоимость ценных бумаг резко падает, портфели уменьшаются, и людям кажется, что их состояние потеряно.

Почему не стоит бояться?

Даже после крупных потрясений рынок стабилизируется и растет. Главное — не продавать активы на новостях и панических настроениях. В выигрыше остаются те, кто продолжает следовать своей стратегии: не только не избавляется от акций и облигаций качественных компаний, но и покупает их в моменты сильной просадки.

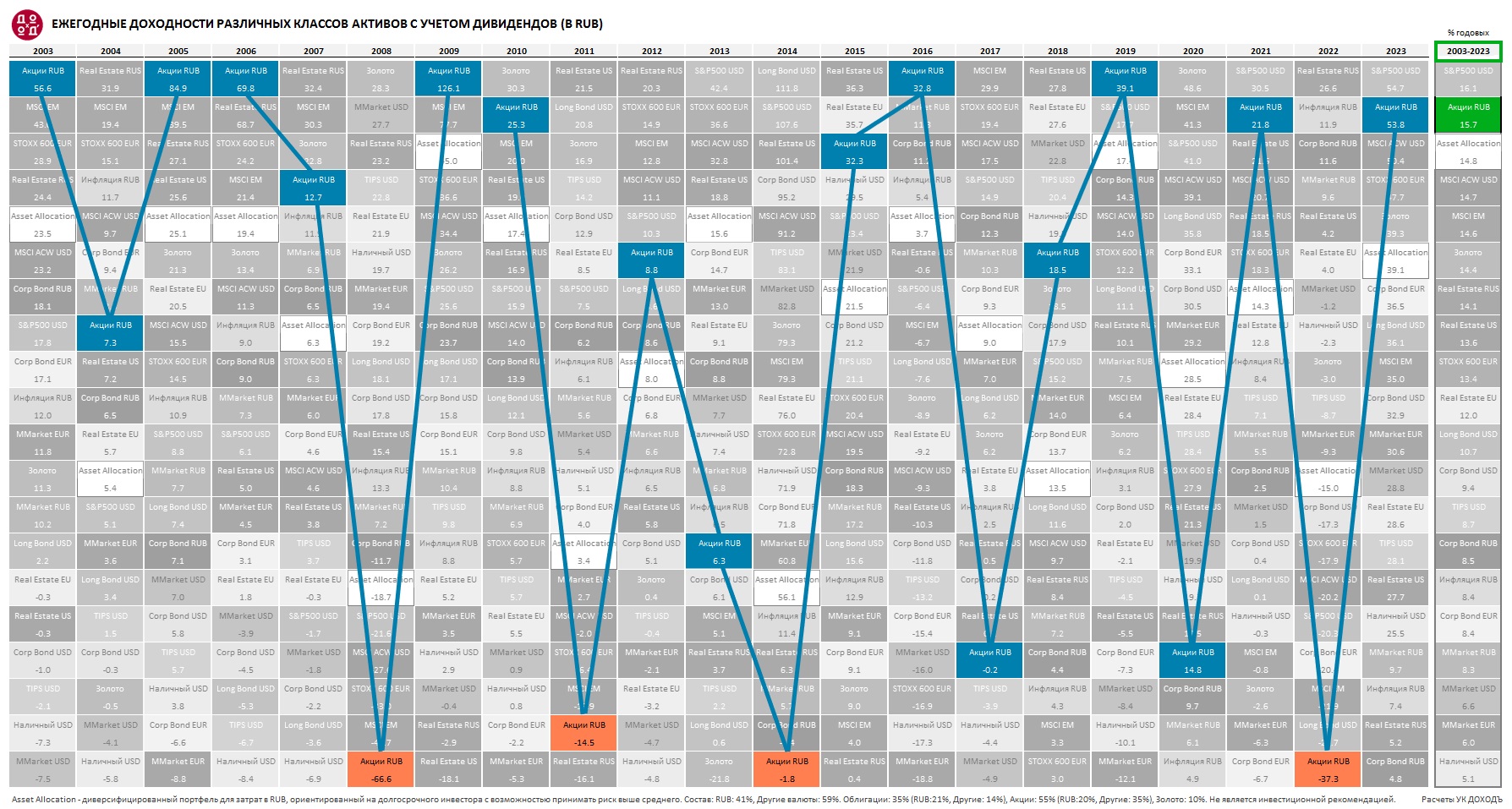

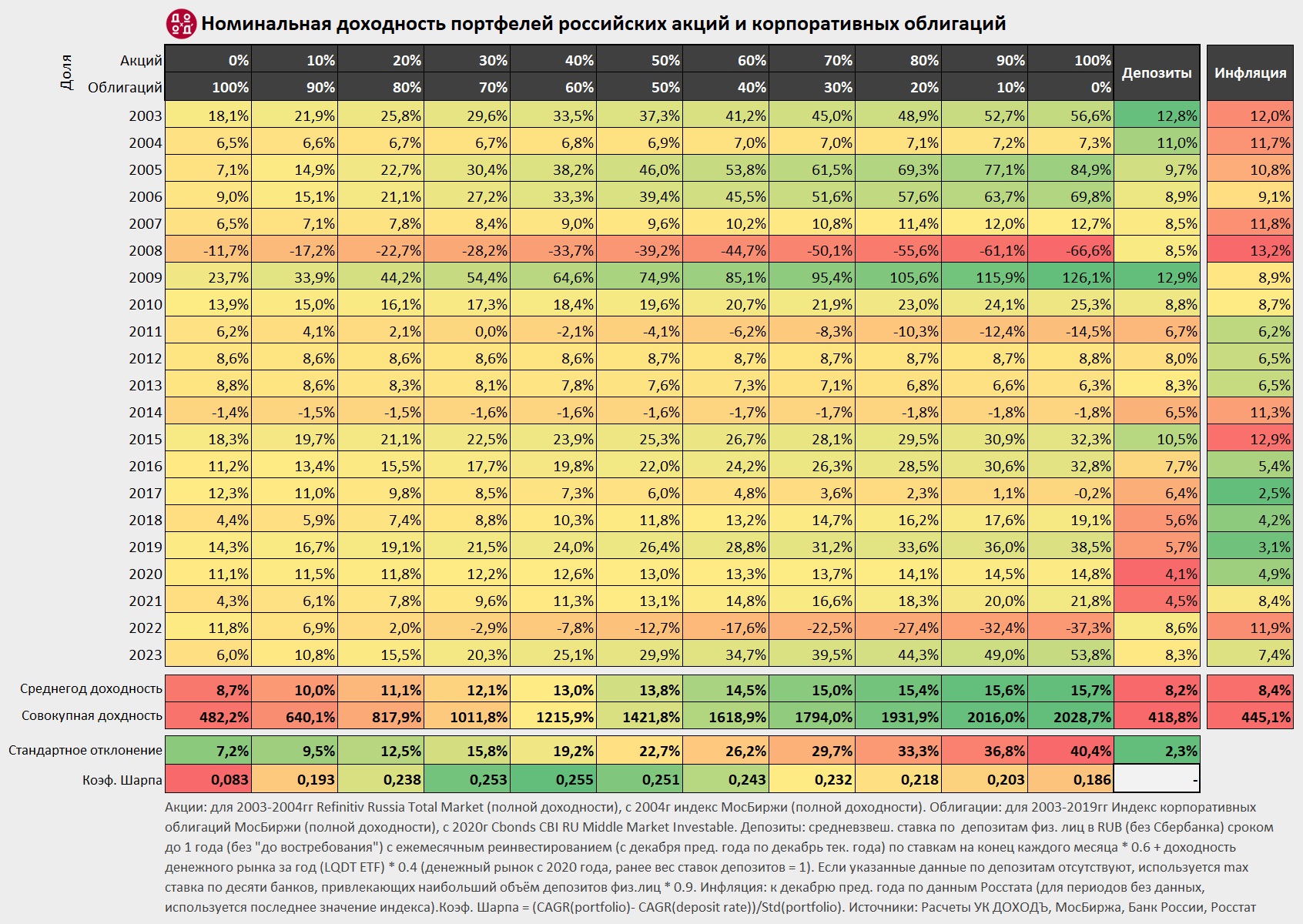

Мы проанализировали доходность различных классов активов в рублях за период с 2003 по 2023 годы и свели все данные в таблицу. Для удобства акции российского рынка выделены цветом. Годы, когда акции «красные», — кризисное время появления тех самых «черных лебедей».

На сайте УК «ДОХОДЪ» можно скачать эту таблицу в высоком разрешении.

Таблица показывает 2 важных вещи.

- Во-первых, даже после сокрушительных падений доходность акций российского рынка снова становится высокой.

- Во-вторых, средняя годовая доходность акций на двадцатилетнем горизонте составила 15.7 % (включая дивиденды). Это выше, чем у абсолютного большинства других инструментов, включая недвижимость, облигации, золото.

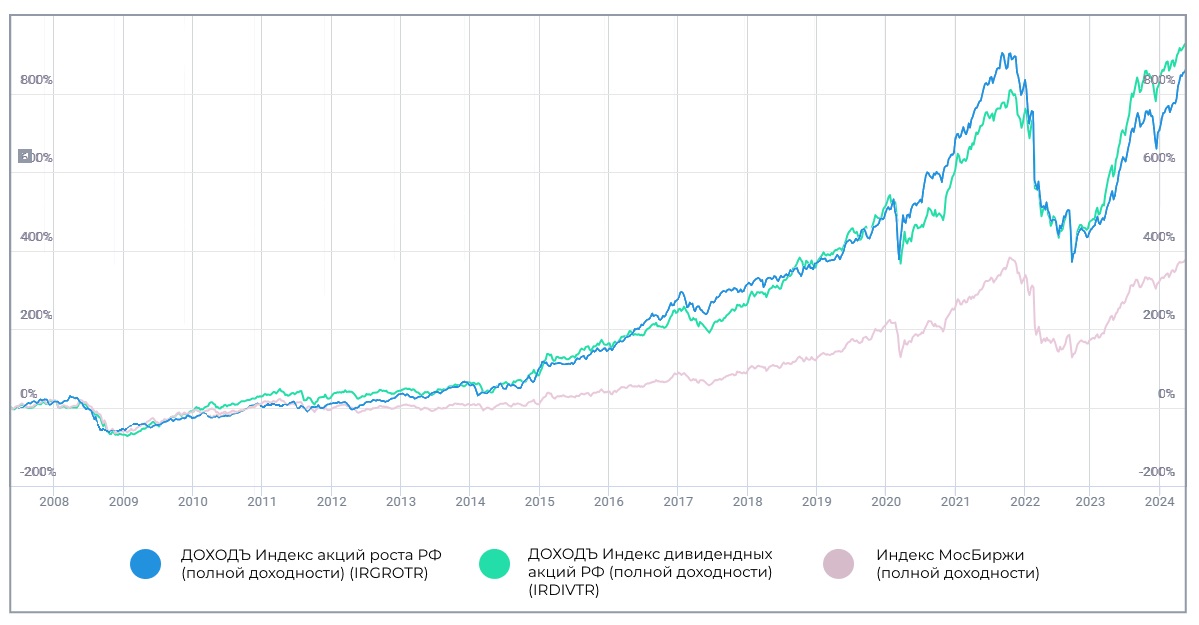

Кажется, что любое отдельное падение не только резкое, но и затяжное. Однако если посмотреть на индексы акций в более широком интервале, общая тенденция к росту становится очевидной.

Получается, что при долгосрочном подходе даже значительные спады на рынке акций нивелируются. Более того, риски потери капитала можно снизить, если сочетать в портфеле разные активы: акции, облигации, драгоценные металлы.

Самостоятельно рассчитать оптимальные доли активов в портфеле может быть достаточно сложно. В этом случае на помощь инвесторам приходят готовые фонды с целевой датой. Такие фонды представляют собой набор акций, облигаций и золота, их соотношение меняется с течением времени. Инвестор выбирает нужную дату, к которой хочет сформировать капитал, а затем регулярно инвестирует в ближайший к этой дате фонд. Ему не нужно вручную отбирать и покупать отдельные активы. Это делают управляющие фонда, ориентируясь на математические модели.

Чтобы чувствовать себя спокойнее в периоды турбулентности, стоит следовать нескольким простым рекомендациям.

- Убедитесь, что у вас есть подушка безопасности. Это должна быть сумма, достаточная для оплаты всех расходов на период 9-12 месяцев. Нужно вложить ее в инструменты с максимальной ликвидностью — например, в банковский депозит. Другой вариант — инвестировать ее консервативно.

- Убедитесь, что вы вы застраховали свое основное имущество, потеря которого может обернуться катастрофическим затратами. Обычно к этому относится жилье и семейный транспорт.

- Рассмотрите страхование гражданской ответственности перед соседями. Это полезно на случай пожара, затопления и других происшествий по вашей вине.

- Застрахуйте свою жизнь и здоровье.

- Запланируйте и оформите передачу наследства.

А еще имеет смысл распределить инвестиции по целям:

- Горизонт 1-3 года — вложите деньги в облигации, отдайте предпочтение защитным и дивидендным акциям на 10-15 % капитала.

- Горизонт 3-10 лет — 60-70 % акций в портфеле и равномерное распределение по разным классам акций. Если у вас нет возможности управлять такими классами отдельно, используйте фонды, привязанные к индексу широкого рынка.

- Горизонт более 10 лет — 80-90 % акций в портфели. Можно позволить себе немного больше вкладывать в акции малой капитализации и сильно просевшие акции, не забывая о диверсификации.

Страх 2: акции упадут в цене, компании обанкротятся

Действительно, доходность акций отдельных компаний может снижаться. Никто не в силах предсказать, какой бизнес точно покажет хорошие результаты, а какой — нет.

Иногда у падения объективные факторы: ухудшились финансовые показатели компании, произошла крупная авария, стагнирует целая отрасль. Но часто акции падают из-за паники на рынке. Например, та или иная компания оказывается в центре скандала. Инвесторы ожидают, что это плохо отразится на ее доходности и стараются быстро избавиться от акций. Последние стремительно дешевеют.

Почему не стоит бояться?

На стороне инвестора играет диверсификация: отдельные акции могут «проседать», но комплексный портфель из разных активов чаще показывает хорошую доходность.

Если вы купите акции не одной, а хотя бы двух компаний, то на 46 % уменьшите риск полной потери капитала. Увеличьте число таких компаний до 16, и вы снизите такой риск на 93 %. Если различных акций в портфеле будет 500 — опасность сокрушительных потерь уменьшится на 99 %.

Также крайне важна своевременная ребалансировка. Сильные компании остаются в портфеле, доля же некачественных акций постоянно уменьшается, в конце концов они покидают портфель.

Страх 3: российский рынок «схлопнется»

Если смотреть на историю страны субъективно, кажется, что она вся состоит из кризисов и стремительных изменений финансовой системы. Многие хорошо помнят спады рынка в 2022, 2020, 2014, 2008 годах. И, конечно, значительным потрясением выглядит 1998 год.

Почему не стоит бояться?

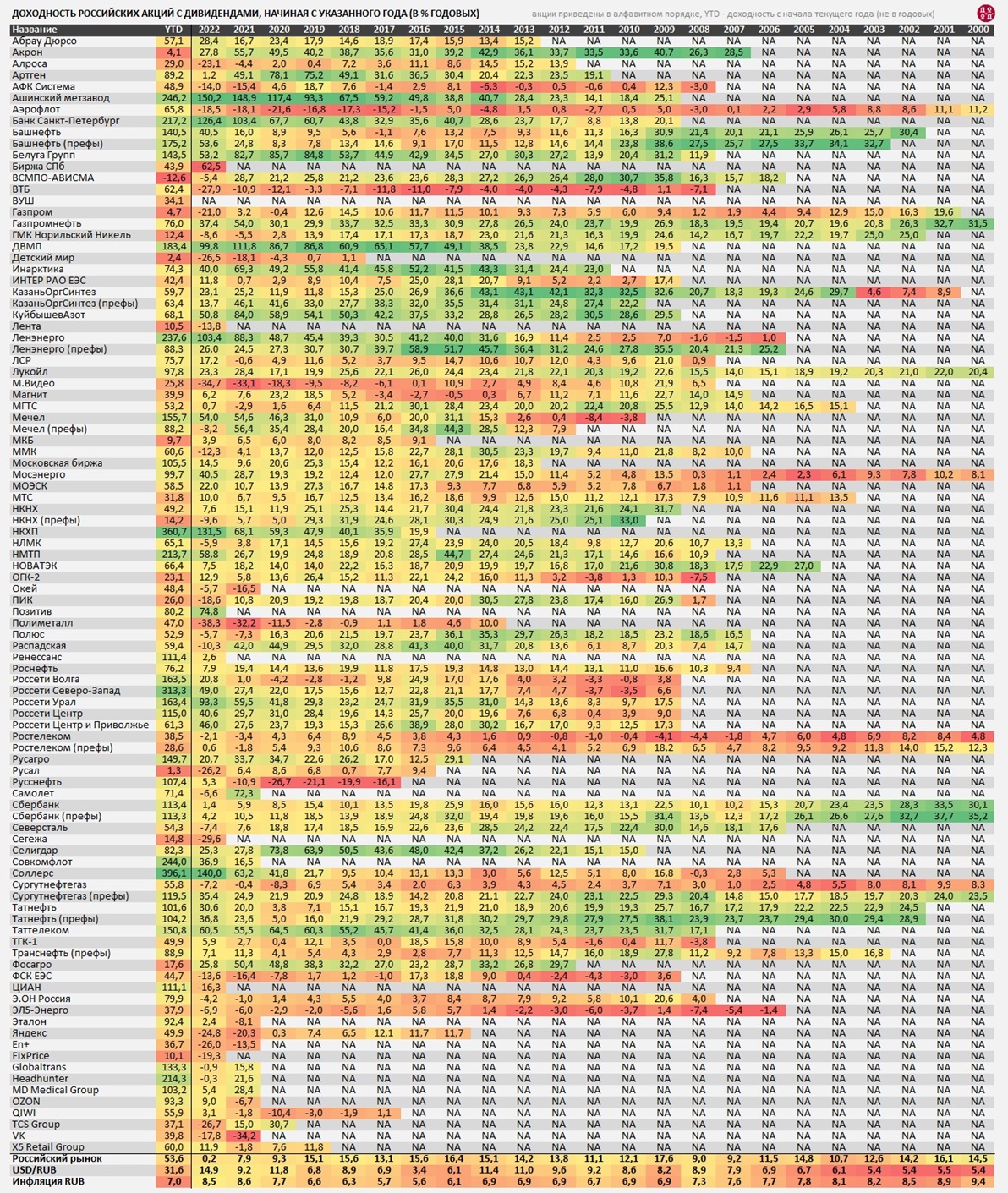

Первым индексом российского рынка ценных бумаг был RTSI, он рассчитывается с 1995 года. Уже тогда в состав индекса входили акции КАМАЗа, «Ростелекома», «Сургутнефтегаза», «Лукойла», «Норильского никеля». Эти компании пережили кризис 1998 года и до сих пор торгуются на Московской бирже.

Аналитики компании «ДОХОДЪ» составили таблицу доходности российских акций с 2000 года. Знаком NA обозначены ячейки, когда ценные бумаги конкретной компании еще не торговались. Из таблицы следует: количество эмитентов растет из года в год.

Страх 4: инфляция «съест» доходность

Кажется, что инфляция — главный враг накопления капитала. Со временем деньги обесцениваются, и в истории российской экономики было несколько периодов, когда инфляция ускорялась значительно. Чтобы оценить, как за несколько лет изменилась покупательская способность денег, достаточно посмотреть рекламные объявления 2010-2012 годов.

Среднегодовая доходность банковских депозитов с 2000 по 2023 год составила 8.2 %. А официальная инфляция за тот же период — 8.4 %. Это значит, что капитал, отправленный на банковский счет в 2000 году, к настоящему моменту увеличился бы в абсолютных цифрах, однако фактически на эти деньги можно было бы приобрести меньше товаров и услуг.

Некоторые инвесторы опасаются, что деньги, «припаркованные» в акциях, ждет такая же участь.

Почему не стоит бояться?

На самом деле, все обстоит ровно наоборот. Портфель, полностью состоящий из облигаций, с 2000 по 2023 год показал бы среднегодовую доходность в 8.7 %. Это уже больше, чем официальная инфляция.

С увеличением доли акций портфель начал бы значительно обгонять официальную инфляцию. Среднегодовая доходность портфелей, которые состояли из акций на 70 % и более, — от 15 % за последние 20 лет.

Реальная инфляция обычно выше официальной. Отыграть ее с помощью инвестиций только в российский рынок может быть сложно. Но если использовать диверсификацию по валютам и добавлять другие инструменты вроде драгоценных металлов, задача становится выполнимой. Почему так происходит? Сама по себе инфляция — это естественная причина долгосрочного роста рынка, и он учитывается в цене акций.

В какие инструменты инвестировать на долгий срок

Статистика, рассчитанная УК «ДОХОДЪ», показывает, что долгосрочная доходность акций — одна из самых высоких: 15.7 % годовых.

Также хорошие результаты (порядка 14.8 % годовых) показывает диверсифицированный долгосрочный портфель с горизонтом не менее 10 лет. Ориентировочный состав такого портфеля может быть следующим.

- RUB: 41 %, другие валюты: 59 %.

- Облигации: 35 % (RUB: 21 %, другие: 14 %).

- Акции: 55 % (RUB: 20 %, другие: 35 %).

- Золото: 10 %.

Не является инвестиционной рекомендацией, в том числе индивидуальной. Риски, связанные с финансовыми инструментами, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Источники изображений:

Личный архив УК «ДОХОДЪ»

Интересное:

Новости отрасли:

Все новости:

Публикация компании

Профиль

Социальные сети