5 отчетов в 1С:УНФ, без которых невозможно управлять бизнесом

Когда команда знает, что цифры смотрят каждую неделю — учет становится аккуратнее, решения — быстрее, а бизнес — спокойнее

Внедряет управленческий учет в 1С УНФ и помогает предпринимателям видеть реальную картину бизнеса и принимать решения, которые приносят прибыль

Управление бизнесом через интуицию и общие показатели — путь к кассовым разрывам и скрытым убыткам. При этом собственнику не обязательно погружаться в тонкости 1С:УНФ. Достаточно настроить пять ключевых отчетов, которые будут показывать реальное состояние компании:

- Остатки товаров — показывает, какие средства заморожены в неликвидах

- Дебиторская задолженность — выявляет проблемы с платежной дисциплиной клиентов

- Валовая прибыль (маржинальность по направлениям) — определяет реальную прибыльность продуктов

- Движение денежных средств (план/факт)— прогнозирует кассовые разрывы

- Финансовый результат — подводит итоги месяца

1. Остатки товаров

Складской остаток — это не просто запас, а замороженные деньги. Если на складе лежит товар на 5 миллионов, и половина из него не продается, это означает, что часть капитала компании не работает и не приносит дохода.

Регулярный анализ оборачиваемости — хотя бы раз в неделю — помогает увидеть, какие позиции теряют ликвидность, и превратить их обратно в оборотные средства.

Вопросы к размышлению:

- Что продается стабильно, а что задерживается на складе и почему?

- Что выгоднее: продолжать хранить избыточные запасы или освободить деньги и вложить их в быстро оборачиваемый товар?

- Где произошел сбой — в системе закупок, продаж или прогнозировании спроса — и как скорректировать процессы, чтобы избежать повторения?

«Красные флаги»:

- Доля неликвида >20% от складских остатков.

- Пополнение запасов идет быстрее, чем продажи.

- Частые «нулевые остатки» по ходовым позициям.

Отчет позволяет анализировать динамику остатков за любой период — от дня до года и помогает оценить, как быстро оборачиваются запасы и где заморожен капитал.

Регулярный анализ остатков позволяет ускорить оборот капитала без дополнительных инвестиций.

2. Дебиторская задолженность

Этот отчет чаще других вызывает у собственников вопрос: «Неужели нам должны так много?». Дебиторка — это не строчка в балансе, а ваши реальные деньги, которые сейчас работают на ваших клиентов. Средства, которых может не хватать для зарплаты, налогов или расчетов с поставщиками.

Вопросы для размышления:

- Какой максимальный размер дебиторки наша компания может себе позволить без угрозы кассового разрыва?

- Кто из менеджеров лидирует не по объему продаж, а по объему «замороженных» в дебиторке денег?

- Как выстроена мотивация менеджеров закрывать не только сделки, но и вовремя получать по ним оплату?

- Что выгоднее: дать 10% скидку этому клиенту, но получить 100% предоплату, или продать с большей наценкой, но в долг на 60 дней?

Практический инструмент: как посчитать цену отсрочки платежа

Иногда выгоднее уступить часть прибыли, чем заморозить деньги на два месяца. Чтобы понять, сколько стоит такая отсрочка, используйте простую формулу:

Сумма дебиторской задолженности × (Ставка доходности / 365) × Количество дней просрочки

Ставка доходности (ROS)

Это рентабельность вашего бизнеса по чистой прибыли, а не процент по вкладу. Например: если чистая рентабельность — 25%, значит, каждый вложенный рубль приносит 25 копеек прибыли в год.

Если клиент должен 500 000 ₽,

ваша чистая рентабельность — 25%,

срок просрочки — 60 дней,

стоимость заморозки =

500 000 × (0,25 / 365) × 60 = 20 548 ₽.

То есть вы теряете 20 548 ₽ потенциальной прибыли, просто потому что деньги «лежат» у клиента, а не работают в бизнесе.

Формула не учитывает время и ресурсы сотрудников, которые занимаются возвратом долгов —реальная стоимость просрочки еще выше.

Совет: для достоверного анализа используйте актуальные данные по банку и кассе — только тогда отчет покажет реальную нагрузку на оборотные средства.

«Красные флаги»:

- Общая просрочка растет в динамике.

- Один клиент должен больше 20% всей дебиторки.

- Менеджеры не фиксируют даты ожидаемых оплат.

Контроль дебиторки снижает потребность в кредитах и стабилизирует денежный поток

3. Отчет по выручке по направлениям и менеджерам

Этот отчет отвечает на главный вопрос: куда вкладывать силы и деньги, а что пора останавливать.

Анализ по подразделениям помогает выявить точки роста и скорректировать стратегию.

Чем важен отчет «Валовая прибыль по подразделениям/номенклатуре/менеджерам»?

- Перестанете финансировать убытки. Если один филиал стабильно прибылен, а два других «съедают» его маржу, общая картина будет показывать «плюс». Но вы будете терять деньги, которые могли бы получить, развивая точку-лидера. Этот отчет покажет правду без прикрас. На примере видно, если бы валовая прибыль формировалась по подразделениям, то номенклатура с отрицательной валовой прибылью прошла незамеченной.

- Сможете принимать решения на основе данных, а не интуиции. Вместо того чтобы равномерно распределять рекламный бюджет между филиалами, направите туда, где будет максимальная отдача. Вы перебросите сильных сотрудников на провальные участки, чтобы «разжечь» их, или поймете, что проще закрыть направление, которое никогда не выйдет на окупаемость.

- Найдете скрытый потенциал. Часто один успешный продукт или услуга тянет на себе весь ассортимент. Сфокусировавшись на нем, можно увеличить прибыль, не вкладываясь в развитие новых непроверенных идей.

«Красные флаги»:

- Отрицательный показатель валовой прибыли.

- Один менеджер делает 60% оборота — риск зависимости от человека.

- Регулярный анализ маржинальности позволяет перераспределять ресурсы туда, где они приносят максимальную отдачу.

4. Отчет о Движении денежных средств (План / Факт)

Многие собственники смотрят на остаток денег как на уровень топлива в машине: есть — едем, нет — заправляемся. Но бизнес — не автомобиль. Если вы ориентируетесь только на остаток, компания постоянно работает на грани кассового разрыва, а не управляет будущими потоками.

Отчет ДДС (План / Факт) в 1С:УНФ показывает, что произойдет с деньгами впереди —через неделю, месяц или квартал. Он помогает принимать решения осознанно, а не постфактум, когда «топливо уже закончилось».

Ситуация:

Владелец компании видел на счете 5 млн рублей и планировал запуск новой линейки продукции. На первый взгляд — ресурсы есть.

Что показал отчет ДДС на 60 дней вперед:

- Через 7 дней — аренда производства (800 тыс.) и зарплата (1,2 млн)

- Через 18 дней — оплата сырья (3,5 млн)

- Через 45 дней — налоги (1,8 млн) и платеж по кредиту (900 тыс.)

- Поступления от ключевого клиента (4,2 млн) ожидались только через 50 дней

Результат:

Несмотря на положительный остаток на счете, компания через две недели уходила в отрицательный денежный поток. Владелец перенес запуск проекта и избежал кассового разрыва.

Управленческие решения, принятые на основе отчета:

- Согласовали с поставщиком перенос части платежа на период после получения средств от заказчика

- Использовали остаток для досрочного погашения кредита, что снизило процентные расходы

- Скорректировали график запуска новой продукции под денежный поток

Как начать работать с отчетом уже сегодня:

Планирование расходов и поступлений в 1С:УНФ формирует прогноз денежных потоков, на основе которого можно принимать решения о переносе платежей, инвестициях и заимствованиях.

Такой прогноз помогает не просто избежать кассовых разрывов, но и использовать избыточную ликвидность с выгодой — например, на досрочное погашение кредита.

Вопросы для размышления:

- Не какой остаток сегодня, а какие возможности откроются через 30 дней, если перенести часть платежей или ускорить поступления?»

- Когда самый напряженный денежный период, и какие 2-3 платежа можно сдвинуть на 1-2 недели, чтобы сгладить пик?

- Какой из наших ключевых клиентов в этом месяце вносит наибольший вклад в кассовый разрыв из-за сроков оплаты, и что можно сделать, чтобы ускорить его платежи?

«Красные флаги»:

- Негативный прогноз остатка через 7–10 дней.

- Рост плановых платежей без соответствующего роста поступлений.

- Факт по расходам превышает план более чем на 10%.

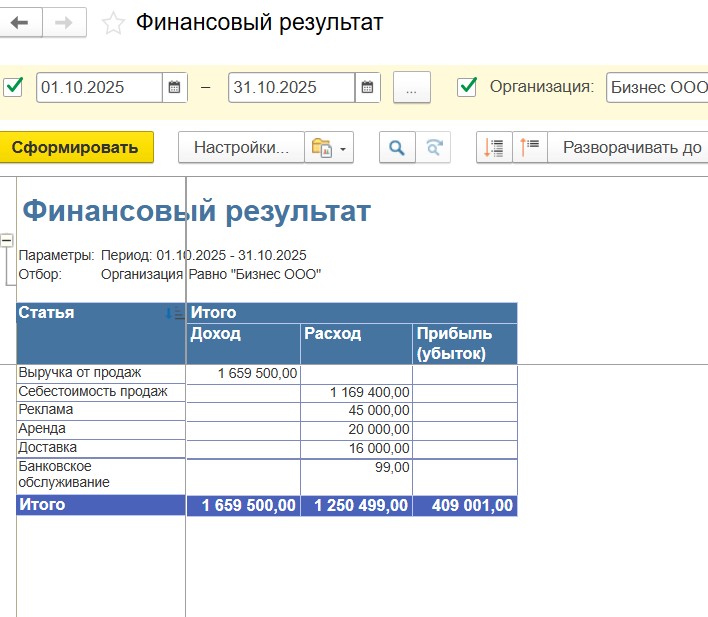

5. Финансовый результат

Отчет о финансовом результате показывает итоговую эффективность бизнеса. Его анализ стоит проводить после закрытия месяца, он позволяет увидеть, какие направления действительно создают прибыль, а какие требуют пересмотра стратегии. Формировать его также можно в разрезе подразделений, видов услуг.

«Красные флаги»:

- Маржинальность падает при стабильной или растущей выручке — сигнал, что увеличились расходы или снизились цены.

- Одно направление в минусе более трех месяцев подряд — пересмотрите стратегию, ценообразование или структуру затрат.

- Общие расходы растут быстрее выручки — значит, бизнес раздувается быстрее, чем зарабатывает.

- Маржинальность <15% по ключевому направлению.

- Резкие колебания прибыли месяц к месяцу.

- Убыточные направления держат 20% и более оборота.

Что делать по итогам:

- Проанализируйте, какие направления дают 80% прибыли — именно их нужно развивать.

- Убыточные проекты не всегда стоит закрывать — иногда достаточно пересчитать цену или сократить расходы.

- Сравните рентабельность по месяцам: стабильная прибыль — признак здорового бизнеса, «пила» — повод разбираться в управлении затратами.

Этот отчет помогает перейти от управления выручкой к управлению прибылью — ключевому показателю зрелого бизнеса.

Как внедрить систему контроля:

- Закрепите привычку: понедельник — день отчетов.

- Настройте автоматическую рассылку этих отчетов себе на почту.

- Раз в квартал пересматривайте, какие показатели помогают принимать решения.

Ключевой вывод: не нужно разбираться в каждом механизме 1С:УНФ. Достаточно выбрать пять отчетов, которые дают собственнику ключевые ответы: где заморожены деньги, где падает прибыль и когда наступит кассовый разрыв. Компании, внедрившие такую систему, управляют деньгами проактивно, а не реагируют на последствия.

И приятный бонус — когда команда знает, что цифры смотрят каждую неделю — учет становится аккуратнее, решения — быстрее, а бизнес — спокойнее.

Источники изображений:

Личный архив Юлии Райковой

Рубрики

Интересное:

Новости отрасли:

Все новости:

Публикация компании

Профиль

Социальные сети

Рубрики