Индекс МосБиржи растет ночью: как эффект гэпов приносит доходность

Основная доходность индекса МосБиржи (IMOEX) формируется за счет ночных гэпов. Разбираемся в устойчивости закономерности и факторах ее повеления

Автор и управляющий портфельными стратегиями, инвестиционный аналитик на срочном рынке ММВБ и международных рынках капитала. Специализируется на инвестициях в майнинг и НPC

На первый взгляд кажется, что рынок растет днем — в часы основной сессии. Но статистика показывает обратное: значительная часть доходности формируется ночью, вне торговых часов. Этот эффект, известный как «ночной гэп», стал одной из наиболее устойчивых рыночных аномалий последнего десятилетия.

Многочисленные исследования показывают, что значительная часть доходности фондовых индексов формируется вне основных торговых часов. Например, простая стратегия «купил на закрытии — продал на открытии» позволила захватить не менее 98 % совокупного роста индекса Nasdaq. Подобное явление, известное как эффект ночного рынка, наблюдается и на других мировых площадках.

Не является исключением и российский фондовый рынок. Для индекса МосБиржи (IMOEX) также характерна закономерность, при которой существенная часть роста формируется именно за счет разницы между ценой закрытия и ценой открытия двух последовательных основных торговых сессий.

Как менялась структура гэпов по индексу ММВБ

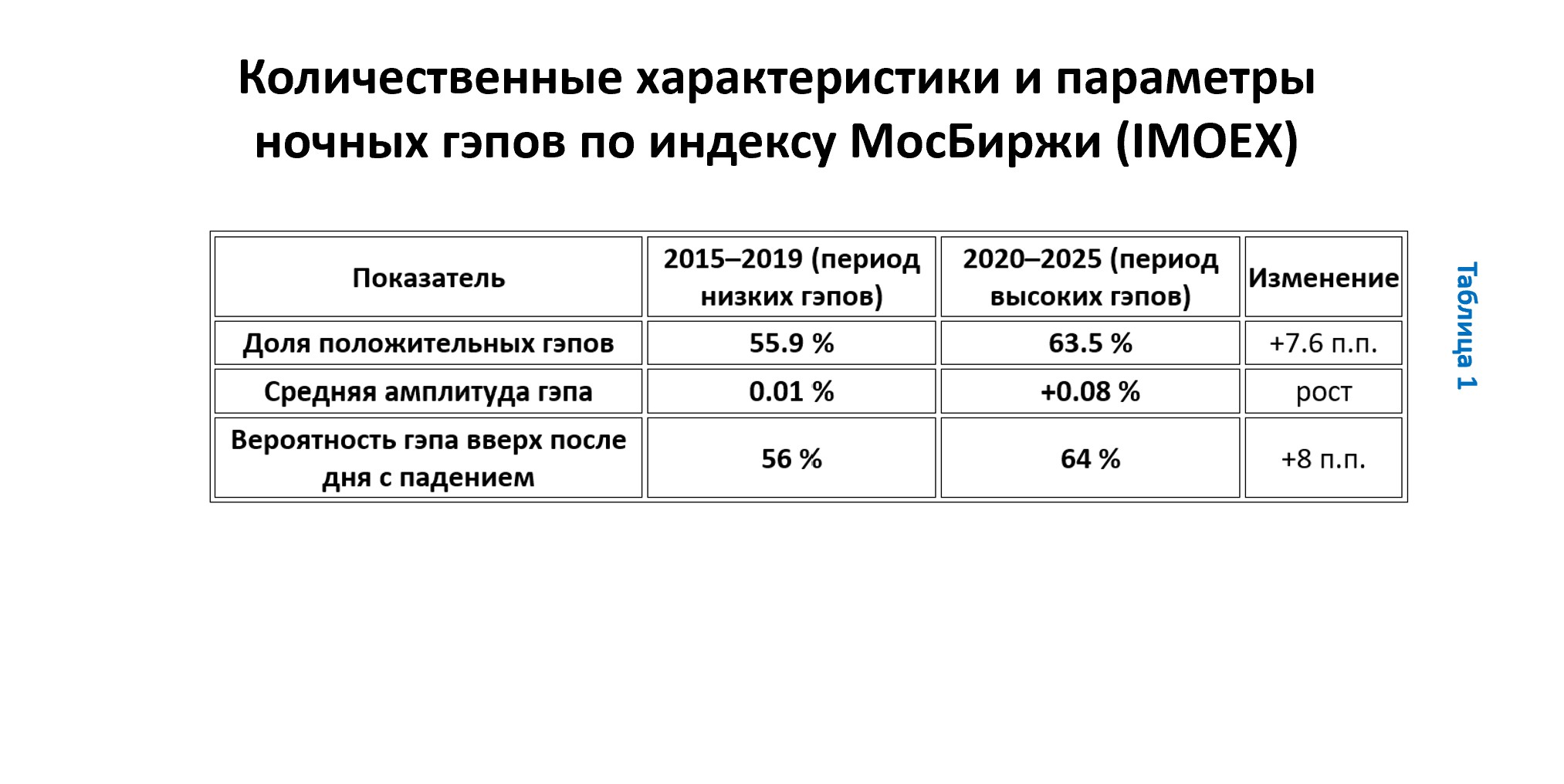

Чтобы оценить масштаб и устойчивость эффекта ночного рынка, был проведен статистический анализ всех гэпов индекса МосБиржи за 2015–2025 годы. Результаты показали, что за десятилетие структура ночных движений существенно изменилась.

Первый этап (2015–2019) характеризовался стабильностью и низкой ночной волатильностью. Ценовые разрывы между закрытием и открытием торгов имели случайный характер и почти не влияли на общую динамику индекса. Ночные изменения компенсировались внутридневными движениями, поэтому эффект «переноса позиции на следующий день» не имел статистически значимого влияния на доходность индекса.

Второй этап (с 2020 года) стал переломным. Ночные ценовые разрывы начали играть существенную и устойчивую роль в формировании долгосрочного растущего тренда. Именно последние пять лет феномен «ночного рынка» превратился в ключевой источник роста фондового индекса ММВБ. Так, если в «спокойные» годы 2015–2019 рынок открывался в плюсе примерно в 56 % случаев, а средняя амплитуда гэпа была близка к нулю, то после 2020 года доля положительных гэпов выросла до 63–64 %, а средняя амплитуда достигла +0.08 %.

Как видно из таблицы 1, в течение последних пяти лет российский рынок перешел в новое структурное состояние. Даже на фоне высокой внутридневной волатильности утренние открытия демонстрируют устойчивый положительный гэп, и рынок все чаще начинает день с роста. Этот феномен можно охарактеризовать как «структурный утренний оптимизм» — тенденцию к повышению котировок на открытии, сохраняющуюся даже после стрессовых событий и периодов неопределенности.

На диаграмме 1 показано, как с 2020 года резко выросло количество крупных гэпов индекса МосБиржи (более ±1 %). Если до 2019 года такие случаи были единичными, то после 2020 их доля достигла 6–12 % всех торговых дней. Особенно выделяются 2022 и 2025 годы, когда утренние движения стали системными, а положительные гэпы превзошли отрицательные, отражая эффект «утреннего оптимизма» и повышенную чувствительность рынка к ночным новостям.

Весь рост индекса ММВБ — это ночные движения

Несмотря на то, что положительные гэпы лишь немного преобладают над отрицательными, именно они обеспечили практически весь рост российского фондового рынка за десятилетие. Даже незначительное статистическое смещение в сторону утренних открытий «в плюсе» оказалось достаточным, чтобы накопить существенную положительную динамику индекса.

Так, если бы инвестор торговал только внутри дня, исключая ночные движения, индекс МосБиржи не показал бы роста за 2015–2025 годы. Большинство дневных колебаний компенсируют друг друга: внутридневные взлеты и падения гасят совокупный эффект. Реальный же индекс, включающий ночные гэпы, за тот же период вырос почти в 2,5 раза. Это означает, что вся долгосрочная прибыль российского фондового рынка была сформирована вне торговых часов (см. диаграмму 2).

Также можно рассмотреть гипотетический портфель, отражающий только изменения капитала за счет ночных разрывов. Такой «ночной портфель» полностью исключает внутридневные колебания и фиксирует лишь эффект открытия торгов. На диаграмме 3 показано, как росла бы стоимость портфеля, если бы инвестор ежедневно покупал индекс на закрытии и продавал на открытии следующего дня.

Как следует из графика к 2025 году портфель, основанный только на гэпах, практически полностью опережает динамику индекса МосБиржи. Представленные данные подтверждают: вся долгосрочная прибыль российского рынка за десятилетие была создана ночными движениями, тогда как дневная торговля в основном компенсировала собственные колебания и добавляла волатильность, но не рост.

Другой важный момент заключается в том, что портфель, основанный исключительно на гэпах (диаграмма 3), продолжает расти даже в периоды общего снижения рынка. На графике видно, что во время обвалов индекса — например, в 2022 году и начале 2025-го — линия портфеля гэпов не только не снижается, но в ряде случаев даже ускоряет рост. Это объясняется тем, что именно в фазах высокой неопределенности и паники гэпы чаще оказываются положительными: рынок корректирует чрезмерные вечерние распродажи и возвращается к равновесию уже на следующем утреннем открытии. Таким образом, эффект гэпов выполняет стабилизирующую функцию, сглаживая просадки и создавая прибыль тогда, когда большинство участников рынка фиксирует убытки.

Почему эффект ночного гэпа стал значимым после 2020 года

Феномен ночного гэпа в России начал отчетливо проявляться лишь после 2020 года. До этого ночные ценовые разрывы были несущественными, и дневная динамика определяла движение индекса. В последние годы ситуация изменилась: ночная составляющая стала ключевым драйвером долгосрочного роста. Причины этой трансформации кроются в изменении структуры торгов и информационной среды:

Рост внебиржевой активности. После 2020 года ключевые макроэкономические и геополитические события стали происходить вне основного торгового времени. Решения центробанков, санкционные новости и колебания нефти или валюты публикуются ночью по московскому времени. Утренние гэпы — это реакция рынка на уже свершившийся новостной фон.

Расширение роли фьючерсов и индексных инструментов. Рост доли алгоритмической и пассивной торговли усилил связь российского рынка с международными площадками. Индексные фьючерсы и БПИФ продолжают обращаться за пределами основной сессии, формируя «ночной» настрой, который проявляется при открытии рынка.

Смещение активности частных инвесторов. После пандемии и развития мобильных приложений большинство частных трейдеров совершают сделки в первые часы торгов. Это усиливает амплитуду утренних движений и повышает вероятность гэпов.

Психологический фактор. В периоды кризисов и неопределенности эмоции накапливаются в течение дня и «разряжаются» на открытии следующей сессии. Гэпы становятся индикатором коллективного страха или надежды.

В совокупности представленные факторы объясняют, почему после 2020 года утренние открытия стали играть решающую роль, а «ночная» динамика превратилась в главный механизм перераспределения информации и настроений на российском фондовом рынке. Без учета гэпов российский рынок практически стоял бы на месте.

Какие выводы можно сделать и как гэпы использовать в торговле

Ночные гэпы — это не случайный рыночный шум, а структурный источник доходности, отражающий фундаментальный оптимизм участников рынка и реакцию на внешние события, происходящие вне основной сессии. Именно ночные движения формируют значительную часть долгосрочного роста индекса МосБиржи, тогда как дневные торги в большей степени порождают краткосрочную волатильность, эмоциональные колебания и перераспределение ликвидности.

Для инвестора это означает, что удержание позиции через ночь является статистически выгодной стратегией, позволяющей участвовать в формировании основной прибыли рынка, тогда как продажа активов вечером на эмоциях приводит к упущенной доходности и противоречит историческим закономерностям. В долгосрочной перспективе именно ночные гэпы формируют рост капитала, тогда как дневные движения чаще отражают рыночный шум и коррекции.

Вместе с тем важно помнить, что на рынке не бывает вечных закономерностей: даже устойчивые статистические эффекты, такие как эффект ночного гэпа, со временем могут ослабнуть или исчезнуть под влиянием структурных изменений, развития технологий и изменения поведения участников. Поэтому любой вывод должен рассматриваться не как догма, а как отражение текущей рыночной фазы — той, в которой ночь пока действительно остается временем роста индекса ММВБ, а день — временем ценового шума.

Материал не является финансовой или инвестиционной рекомендацией

Источники изображений:

Личный архив компании

Рубрики

Интересное:

Новости отрасли:

Все новости:

Публикация компании

Контакты

Рубрики