Как вторичный рынок адаптировался к дорогой ипотеке

Что происходит на рынке недвижимости, как объекты «вторички» адаптировались к высоким ставкам по кредитам, почему это произошло и как ситуация будет развиваться

ростовщик, основатель первой гильдии ростовщиков в России. Своей деятельностью опровергает предвзятое отношение к нише, как к вымогателям и ищущим наживы людям.

Повышение ключевой ставки оказало сильное влияние на рынок кредитования в 2024 году. Не стоит забывать также о завершении программы льготного ипотечного кредитования. Рассмотрим, что происходит с рынком недвижимости.

Статистические данные

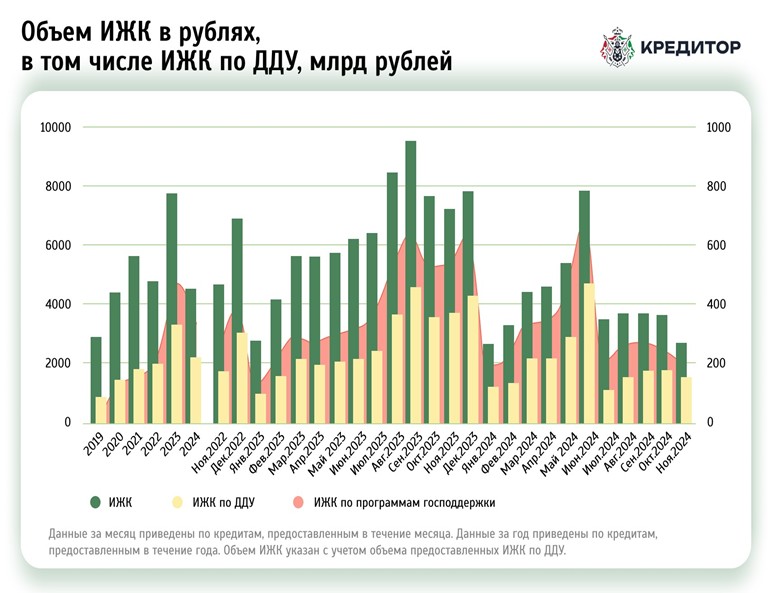

По данным ЦИАН, в 2024 году было выдано ипотечных кредитов на 4,8 трлн. На фоне 2023 года, ставшего рекордным, объемы выдачи снизились почти на 40%. Наиболее близкие по объемам показатели наблюдались в 2022 году.

Очевидно, что на ситуацию повлияли действия регулятора, который применил заградительные ставки для борьбы с инфляцией. Это помогло сдержать спрос, немного охладить рынок, но отразилось на объемах просроченной задолженности. По мнению многих экспертов, она коррелирует с длительным периодом высокой ключевой ставки:

Если ставка не снизится (а предпосылок для ее уменьшения пока что нет), то портфель будет продолжать ухудшаться.

Что происходит на рынке

События, которые отражают ситуацию на рынке, включают в себя:

1. Падение цен. Если рассматривать Москву с Санкт-Петербургом, то снижение стоимости по сравнению с предыдущим годом достигает 10—15%. В некоторых регионах показатель составляет 20%. Очевидной причиной является снижение спроса.

2. Сокращение строительства. Поведение покупателей, а также рост себестоимости вынуждает застройщиков сдавать меньше объектов. Ожидается, что ввод жилья упадет на 25%.

3. Интерес к аренде. Высокие ставки делают покупку жилья недоступной для многих людей. Поэтому аренда является выходом из ситуации, когда нужно решить жилищный вопрос. Спрос на съемное жилье прибавил 30%.

4. Покупатели становятся более привередливыми. Дорогие кредиты, высокие цены на жилье, снижение покупательской способности приводят к тому, что люди не готовы покупать пустые или простые метры. Поэтому сейчас интерес вызывают ЖК «с изюминкой». Покупатели хотят хорошие планировки, инфраструктуру, вид. Это усложняет положение застройщика.

5. Господдержка. Со стороны правительства принимаются меры по субсидированию ставок, а также внедрению помощи застройщикам.

6. По информации ЦИАН, цена квадратного метра в 2025 году ниже 2024 на 15% по Москве, до 20% по регионам.

Влияние на рынок оказывают также:

- Cтавки по ипотеке

- Изменения в демографии, отразившиеся в росте доли пенсионеров

- Миграция из регионов в крупные населенные пункты

- Наличие конкуренции между первичкой и вторичкой

- Падение цен, объемов строительства.

Адаптация вторичного рынка

Казалось бы, что ситуация вышла из-под контроля и не может разрешиться. Но давайте оценим, что происходит на самом деле: покупатель выражает свою волю рублем, выбирает более привлекательные варианты. Поэтому обладатели вторичек могут применять дисконт, перебивая цену новостройкам. В свою очередь, застройщики вступают в конкуренцию с собственниками.

Самое важное, что жизнь не остановилась. Да, есть изменения в программах кредитования, ключевая ставка отпугивает, перебивает желание получить кредит. Но у людей продолжают возникать желания решить жилищный вопрос, расширить площадь, съехать от родителей.

И это не останавливается по причине высоких ставок. Именно поэтому рынок недвижимости, особенно вторичной, будет существовать независимо от политики Центробанка.

Что касается Москвы, столичный вторичный рынок адаптировался к высоким ставкам по ипотеке уже в ноябре 2024 года. В ноябре количество сделок отставало от активного 2023 года всего лишь на 10%. И это с учетом того, что размер процентной ставки по кредитам на фоне политики Центробанка достиг 28%.

Почему так случилось? Потому что вторичка научилась жить без заемных средств, только лишь за счет живых денег покупателей.

Не остаются без внимания факторы макроэкономики. Например, курс доллара, проценты по депозитам, инфляционные процессы. Часто возникает беспокойство по поводу устойчивости банковской системы. Поэтому те, у кого есть деньги, потребность решить жилищный вопрос, смело заключают сделки.

Также цены на вторичное жилье сохраняют стабильность. Например, стоимость метра в Москве с января по ноябрь 2024 года прибавила только 2%.

Исходя из важности недвижимости для инвесторов или для обычных граждан, я могу с уверенностью говорить, что даже высокие заградительные ставки регулятора не смогут помешать развитию этого рынка. Даже сохранение ставки на высоком уровне не сможет уничтожить спрос. То, что происходит сейчас на вторичном рынке, четко подтверждает мои слова.

Источники изображений:

Личный архив компании; Коллекторское агентство «Долговой консультант»

Интересное:

Новости отрасли:

Все новости:

Публикация компании

Профиль