США, Европа, Азия: акции каких стран и регионов выглядят привлекательнее

Рассказываем, как и где можно искать недооцененные и перспективные активы после роста американского рынка

CFA. Экс-глава аналитического департамента Т-Банка, также работал в «ВТБ Капитале», где был сфокусирован на оценке акций российских и международных компаний

Что мы писали в обзорах этого года

В начале 2025-го мы ожидали от этого года повышенной волатильности, но все же рекомендовали инвесторам участвовать в росте американского рынка, так как видели для этого много драйверов, в том числе ИИ и все еще здоровый рост экономики, а на горизонте — начало снижения ставок ФРС. На этом фоне мы подсвечивали в качестве перспективных точек роста компании сферы ИИ, акции малой капитализации и дивидендных аристократов.

После роста, который показал рынок акций США, и изменений в траектории макростатистики многие акции уже кажутся дорогими, а оптимизм в сфере ИИ сменился эйфорией. По нашему мнению, вероятность коррекции значительно возросла и акцент смещается на поиск активов, чья стоимость может быть недооценена рынком, а не на следование трендам роста. Эту недооцененность на рынке акций стоит искать двумя способами — в географической диверсификации и в отраслях, которые традиционно считаются защитными.

Инвесторы отходят от американского рынка

В связи с переоцененностью американского рынка акций и одновременно хорошими условиями для ослабления доллара многие инвесторы в этом году стали активнее смотреть на рынки других стран, и те, кто успел осознать этот тренд раньше других, получили в этом году хорошую доходность.

Рынки Европы, Японии и развивающихся стран получили в этом году сильные притоки капитала, а их мультипликаторы стали постепенно закрывать разрыв с американским рынком. При этом потенциал роста, как видно, все еще остается значительным.

После долгого перерыва Европа снова выглядит привлекательно

Европейский рынок много лет отставал от США по динамике из-за медленного экономического роста и недостаточной доли инновационных секторов в индексах. Но сейчас, похоже, сложились неплохие условия для его роста.

- Европейские активы все еще намного дешевле по мультипликаторам, чем в США.

- Экономика начинает понемногу оживать, индексы деловой активности (PMI) вышли в плюс.

- Инфляция близка к целевой, а ЕЦБ начал цикл снижения ставки, хотя пока что сильно с этим не спешит.

- Растущий протекционизм (пошлины на товары из Китая и других стран) призван помочь европейским предприятиям запустить новый цикл роста бизнеса.

- Стабилизация тарифной войны с США в виде заключения сделок, например, в отрасли фармацевтики поможет снять риски и позитивно повлияет на котировки.

- Рост военных расходов в регионе может дать сильный импульс не только оборонной отрасли, но и всей экономике.

- Рынок ждет от европейских компаний роста прибыли, сопоставимый с США.

- Сложная политическая ситуация во Франции создает для инвесторов хорошую точку входа.

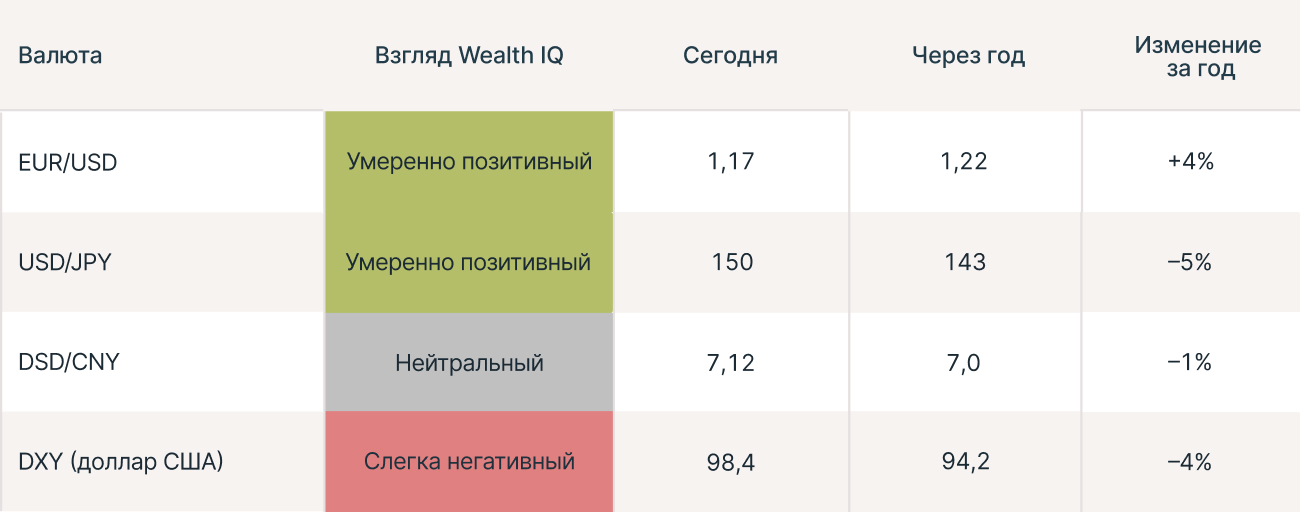

- По прогнозам консенсуса, в 2026 году евро может укрепиться к доллару.

Япония переживает приток капитала

Японский фондовый рынок в этом году испытывал сильные притоки капитала, начавшиеся после оглашения тарифов Трампа в апреле. И поводов для этого было достаточно.

- Экономика наконец испытала состояние инфляции, что вернуло надежды инвесторов на экономический рост.

- Повышение ставок Центральным банком передвинуло рыночный консенсус в сторону ожидаемого укрепления йены.

- Мультипликаторы рынка акций Японии долгое время были невысокими и все еще остаются ниже, чем в США.

- Регуляторы начали кампанию по улучшению в стране практик IR (investor relations) и стимулируют компании фокусироваться на интересах акционеров и миноритариев.

- Новым премьер-министром Японии стала Санаэ Такаити, которая известна голубиными взглядами на экономику. Ожидается, что она будет проводить реформы и правительственную политику, направленную на стимулирование экономического роста любыми доступными методами.

Развивающиеся рынки становятся новыми центрами притяжения

Нельзя обойти стороной и развивающиеся рынки, многие из которых в этом году показывают внушительные результаты по динамике активов. Логика роста там по-прежнему та же самая: инвесторы ищут дешевые активы за пределами США. На руку играет ослабление доллара. Синим на графике подсвечены развивающиеся страны и рост их рынков в этом году.

- Вдобавок стоит отметить, что благодаря пандемии и глобализации все финансовые рынки мира в значительной мере синхронизировались по экономическому циклу. В большей части развивающихся стран, как и в Европе и США, уже начался цикл снижения ставок, в том числе подогревающий рост локальных рынков акций.

- Продолжающийся тренд на деглобализацию и политика Трампа увеличивают протекционизм в таких странах, как Индия и Китай. Появляются стимулы для роста внутреннего производства товаров, которые ранее импортировались.и ее агрессивным соседом, а также безразличием корпораций к росту капитализации. Однако эти факторы ослабевают, а низкие мультипликаторы привлекают инвесторов.

В сложившейся картине мира нам кажется логичным сохранять экспозицию на рынок США, так как все-таки он является концентратором мировых инноваций и экономического роста. При этом тактически имеет смысл увеличить долю инвестиций в акции Европы, Японии и развивающихся рынков. В последние вкладываться предпочтительнее через страновую корзину, чтобы не сильно концентрировать риск.

Такой подход позволит снизить зависимость портфеля от доллара и возможного схлопывания пузыря в ИИ, а также потенциально выиграть от роста в других странах.

Сейчас мы видим потенциал роста у рынков Японии, Европы и развивающихся стран, так как рыночные мультипликаторы там значительно ниже, чем в США.

При этом их экономики начинают нащупывать почву под ногами, а от компаний ждут роста прибылей. В развивающихся рынках во многих странах уже начался цикл снижения процентных ставок, который будет стимулировать экономический рост. В то же время эти рынки меньше зависят от своего IT-сектора, и риски пузыря в ИИ не так сильно могут им навредить, как американскому.

Не является индивидуальной инвестиционной рекомендацией.

Источники изображений:

Личный архив компании

Рубрики

Интересное:

Новости отрасли:

Все новости:

Публикация компании

Контакты

Социальные сети

Рубрики