Как автоматизировать налоговый учет контролируемых иностранных компаний

Алексей Гапонов рассказывает о внедрении налоговых регистров на базе 1С

С 2012 года начал работу в ALP Group, с 2017 года был руководителем корпоративных проектов компании, с июня 2024 года не работает в компании

Одним из направлений совершенствования российской налоговой системы является деофшоризация экономики. Важным шагом в этом направлении стало принятие федерального закона №376-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)» в ноябре 2014 года. Именно в этом законе впервые для нашей страны были четко сформулированы термины «контролируемой иностранной компании» и «контролирующего лица» такой компании, а также закреплены новые обязанности за отдельными налогоплательщиками.

Само по себе понятие «контролируемой иностранной компании» не ново — в Америке фразу «controlled foreign corporation» стали использовать еще в 1960-х годах. Контролируемая иностранная компания (КИК) — это иностранная организация, открытая в другой стране, но контролирующаяся при этом налоговыми резидентами Российской Федерации.

Согласно налоговым нормам, налогоплательщики — контролирующие лица — обязаны:

1. Уведомить налоговую службу:

а) о своем участии в иностранных организациях, а также об учреждении иностранных структур без образования юридического лица, в срок не позднее одного месяца с даты возникновения (изменения доли) такого участия;

б) о контролируемых иностранных компаниях, контролирующими лицами которых они являются, в срок не позднее 20 марта года, следующего за налоговым периодом, в котором доля прибыли КИК подлежит учету у контролирующего лица.

2. Включить прибыль КИК (в части своей доли) в налоговую базу по налогу на прибыль организаций (в базу для НДФЛ для физического лица).

В 2016 году автоматизация этих норм законодательства была реализована в программе «1С:Управление холдингом 8» в рамках подсистемы «Управление корпоративными налогами». Расскажу о нашем опыте внедрения налоговых регистров КИК на базе этого продукта.

Процесс подготовки уведомления об участии в иностранных организациях включает в себя три этапа:

- Создание списка контролируемых иностранных компаний и контролирующих лиц.

- Формирования структуры владения холдингом путем ввода информации по приобретению (выбытию) инвестиций.

- Формирование и отправка уведомлений об участии в иностранных компаниях.

Сам процесс подготовки уведомления об участии в иностранных организациях, как правило, не вызывает особых затруднений. Если какие-то вопросы и возникают, то обычно они связаны с переходом:

- порядковой нумерацией иностранных организаций;

- порядковой нумерацией последовательностей участия;

- количеством знаков при расчете эффективной ставки налогообложения при косвенной и прямой доли участия.

Процесс подготовки налоговых регистров КИК также можно разделить на три этапа:

- Регистрация сведений, представляемых иностранными компаниями и указанных в формах сбора данных и пакетах подтверждающих документов.

- Формирование налоговых регистров КИК.

- Формирование и отправка уведомления КИК и заполнение Листа 09 декларации по налогу на прибыль.

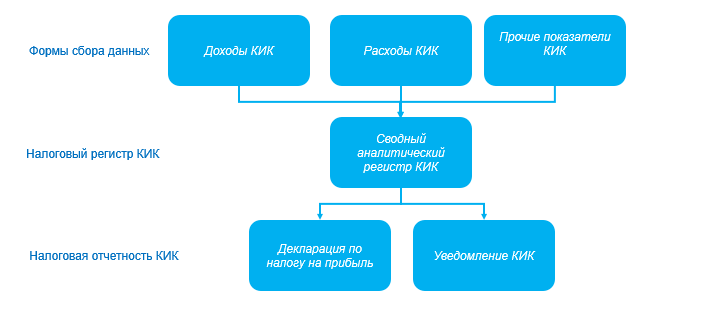

Стандартная модель отчетности КИК состоит из классификатора доходов и расходов КИК, форм сбора данных, включающих отчеты трех видов для загрузки или ручного ввода форм сбора данных (Доходы КИК, Расходы КИК, Прочие показатели КИК), и результирующий вид отчета — Сводный аналитический регистр КИК, на основании которого определяются налоговые освобождения и заполняется Лист 09 декларации по налогу на прибыль.

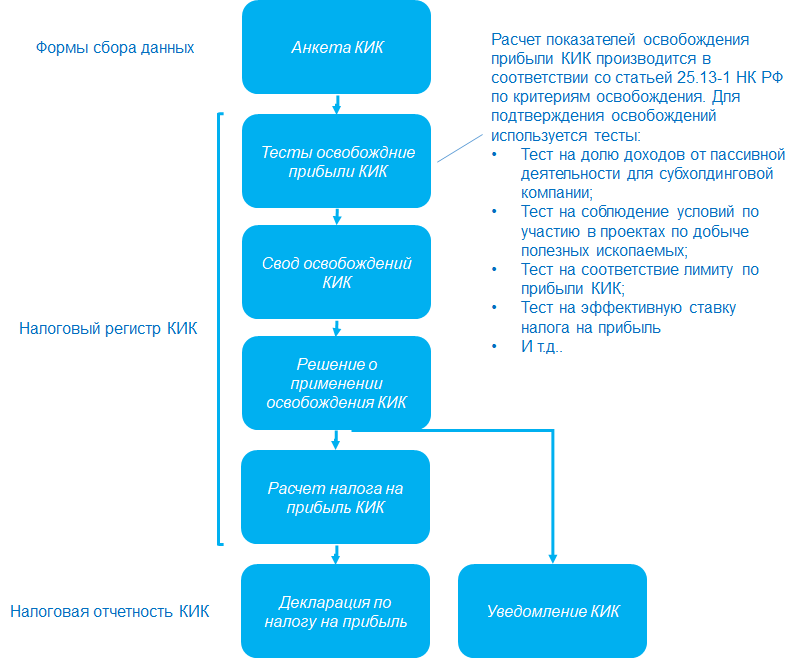

Всего три шага, минимум отчетности — так процесс выглядит в теории. Но на самом деле, для сбора сведений, предоставляемых иностранными компаниями, используется единая форма Анкеты КИК с пакетом подтверждающих документов: годовая неконсолидированная финансовая отчетность КИК; аудиторское заключение; декларация по налогу на прибыль КИК, исчисленному в соответствии с законодательством иностранных государств; декларация агента по налогу у источника с указанием контролирующего лица при наличии доходов КИК в виде дивидендов, источником выплаты которых являлись российские компании и на которые контролирующее лицо имеет фактическое право и т. д.

Далее отдел налоговой отчетности обычно на основании собранных сведений в Анкете КИК проводит тестирование освобождения прибыли КИК от налогообложения в России. При этом тесты проводят только в том случае, если освобождение применимо. Получив одно или несколько освобождений, при подаче налоговой отчетности выбирают то освобождение, для которого легче собрать пакет подтверждающих документов. Согласитесь, что предоставить свидетельство о регистрации компании на территории Евразийского экономического союза гораздо проще, чем собрать пакет документов для получения освобождения по доле пассивных доходов. Указав несколько освобождений, пакеты подтверждающих документов придется собирать для каждого освобождения. На основе принятого решения о применении освобождения формируется Налоговое уведомление КИК.

Для остальных компаний, к которым не применяется освобождение, рассчитывается налог на прибыль согласно налоговым регистрам и заполняется Лист 09 декларации по налогу на прибыль. Таким образом, общую схему налоговых регистров можно представить так:

Очевидно, что для реализации проекта внедрения налоговых регистров самым важным является изучение процесса подготовки отчетности на стороне заказчика и выбор одного из двух возможных путей: кастомизации продукта под собственные учетные процессы или перестройка привычных учетных процессов под готовое решение.

Первый вариант (кастомизация) возможен благодаря тому, что функционал 1С позволяет настраивать структуру налоговых регистров в пользовательском режиме. Структуры налоговых регистров и выходных отчетных форм содержатся в справочнике Виды отчетов. Каждый элемент этого справочника представляет собой вид какого-либо регистра. Подчиненные справочники определяют состав строк, колонок и показателей каждого отчета, возможности аналитического раскрытия, внешний вид форм, а также правила обработки и проверки данных.

Для проведения согласования документов, автоматической обработки информации и мониторинга состояния выполнения процессов можно использовать подсистему 1С «Универсальные процессы». Учетная система создает единое информационное пространство для различных пользователей. Исполнителю организовано рабочее место для хранения и расчета регистров, руководству подсистема универсальных процессов помогает оперативно понимать, на каком этапе находится процесс подготовки отчетности, а внешним пользователям позволяет выгрузить отчетность в нужном формате.

Как мы видим, в типовой конфигурации 1С налоговый регистр КИК спроектирован всего в три шага, но на деле этих шагов больше, поэтому крупным корпоративным клиентам мы обычно советуем осуществить некоторую донастройку «коробочного» решения.

Интересное:

Новости отрасли:

Все новости:

Публикация компании

Достижения

Профиль

Контакты

Социальные сети