Как МСФО 17 повлиял на отчетность международных страховых компаний

В поисках ответа на этот вопрос был проведен анализ соответствующих раскрытий в отчетности крупных международных страховых компаний за 2022-2023 гг

Задача:

Группа компаний Б1 провела анализ публичной отчетности по МСФО международных страховых групп за 2022 год и промежуточной отчетности за 2023 год, чтобы сравнить подходы крупных игроков международного страхового рынка к интерпретации требований стандарта, финансовые эффекты от применения стандарта, а также практику в части объема и состава раскрываемой информации.

Причина:

Поскольку российским страховым компаниям и негосударственным пенсионным фондам только предстоит начать вести учет по МСФО 17 и МСФО 9 с 1 января 2025 года опыт зарубежных компаний уже завершивших этот процесс может оказаться полезным.

Предпосылки

С 1 января 2023 года вступил в силу новый стандарт учета операций по договорам страхования МСФО (IFRS) 17 «Договоры страхования» (далее «МСФО 17»).

В Российской Федерации дата обязательного применения МСФО 17 страховыми компаниями и негосударственными пенсионными фондами перенесена на 1 января 2025 года Центральным банком РФ. До этой же даты было отложено обязательное применение МСФО 9 «Финансовые инструменты». В связи с этим на данный момент большинство страховых компаний и негосударственных пенсионных фондов находятся в процессе оценки совокупного эффекта от перехода на МСФО 9 и МСФО 17, разработки или совершенствования учетной политики и актуарной методологии, а также с интересом исследуют имеющуюся рыночную практику (в первую очередь в европейских странах, где данный переход уже состоялся).

Группа компаний Б1 провела анализ публичной отчетности по МСФО международных страховых групп за 2022 год и промежуточной отчетности за 2023 год с целью сравнить подходы крупных игроков международного страхового рынка к интерпретации требований стандарта, финансовые эффекты от применения стандарта, а также практику в части объема и состава раскрываемой информации. На наш взгляд, данный опыт является важным для понимания российским страховым рынком ожидаемых последствий от перехода на МСФО 17 и МСФО 9 и интерпретации новых финансовых показателей.

В рамках анализа была рассмотрена публикуемая отчетность 15 страховых групп, 3 из которых занимаются страхованием жизни, 3 — перестрахованием, а остальные 9 имеют в составе услуг как страхование жизни, так и страхование, отличное от страхования жизни (далее — «комбинированные» страховщики). Перечень компаний, включенных в исследование, представлен внизу.

| Компания | Сегмент | География |

| The Allianz Group | Комбинированное | Европа |

| Zurich Insurance Group | Комбинированное | Европа |

| Munich Re | Перестрахование | Европа |

| SCOR | Перестрахование | Европа |

| HSBC | Комбинированное | Европа |

| Hannover Re | Перестрахование | Европа |

| SOCIETE GENERALE GROUP | Комбинированное | Европа |

| Talanx | Комбинированное | Европа |

| Aegon | Комбинированное | Европа |

| Canada Life | Страхование жизни | Канада |

| Industrial Alliance | Комбинированное | Канада |

| Desjardins Group | Комбинированное | Канада |

| Ping An Insurance (Group) | Комбинированное | Азия |

| New China Life Insurance Company | Страхование жизни | Азия |

| NN Group | Страхование жизни | Европа |

Первое применение МСФО 17: ключевые эффекты влияния на капитал

Как МСФО 17 повлиял на отчетность международных страховых компаний

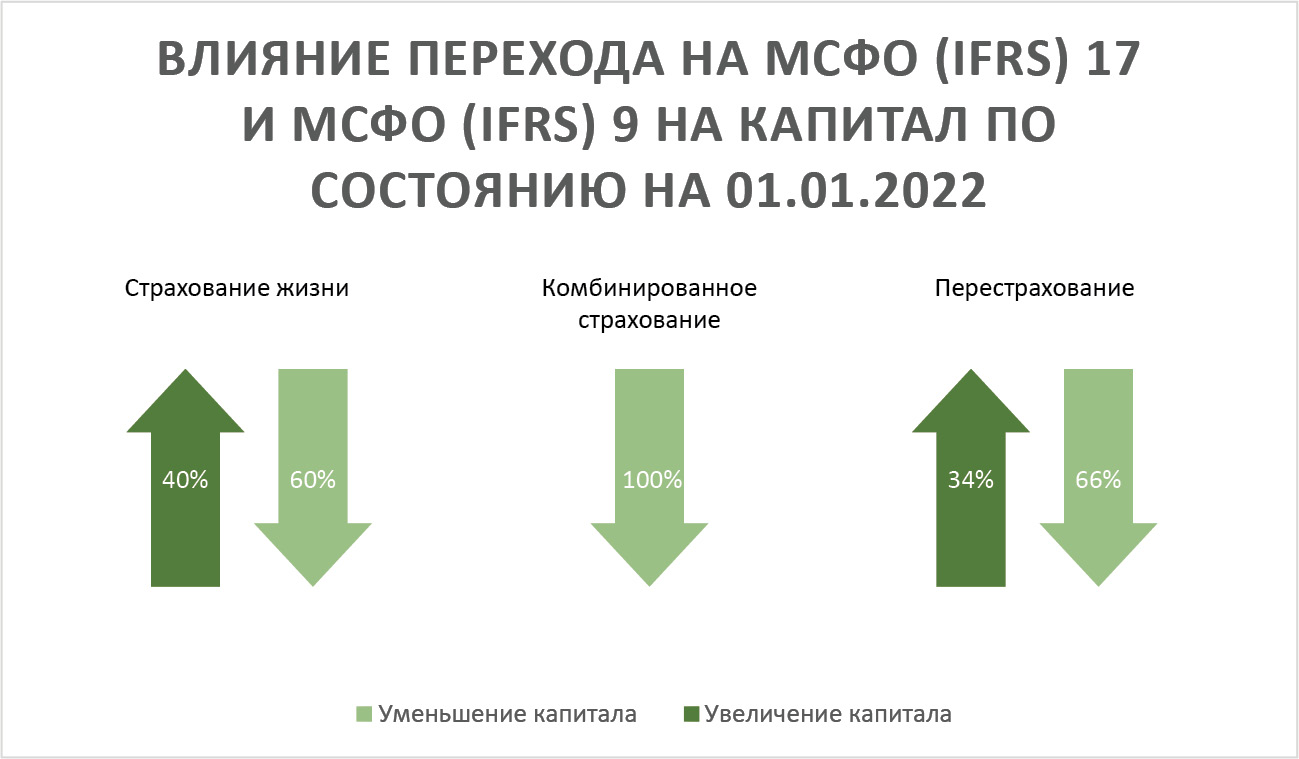

По состоянию на 1 января 2022 года для большинства компаний переход на МСФО 17 оказал негативный эффект на капитал; более половины компаний из всех анализируемых сегментов отразили уменьшение капитала в своей отчетности, связанное с переходом на новый стандарт.

Основными драйверами увеличения нагрузки на капитал являлись:

- Наличие обременительных групп договоров страхования, убытки по которым ранее взаимозачитывались с прибылью по другим группам.

- Применение рисковой поправки к наилучшей оценке резервов убытков.

- Изменение паттернов признания прибыли по договорам страхования, в том числе прекращение признания прибыли «первого дня».

Среди факторов, которые оказали положительное влияние на капитал при переходе на МСФО 17, стоит отметить переход на оценку обязательств по договорам страхования на дисконтированной основе.

Если посмотреть на международную практику перехода, становится очевидно, что по мере приближения даты перехода на МСФО 17 у пользователей формировались все более широкие ожидания относительно объема и качества раскрытия эффектов, связанных с переходом на новый стандарт. В связи с переносом даты первого применения МСФО 17 с 2021 года на 2023 год у страховщиков увеличилось время на подготовку данной информации, что, ввиду сложности имплементации стандарта, имело благоприятное влияние на готовность информации и возможность ее подтверждения аудиторами. Возможно, в связи с этим отсрочка применения стандарта в Российской Федерации до 2025 года также позволит компаниям лучше подготовиться к моменту первого применения МСФО 17 и раскрытия соответствующей информации.

Подход к переходу на МСФО 17

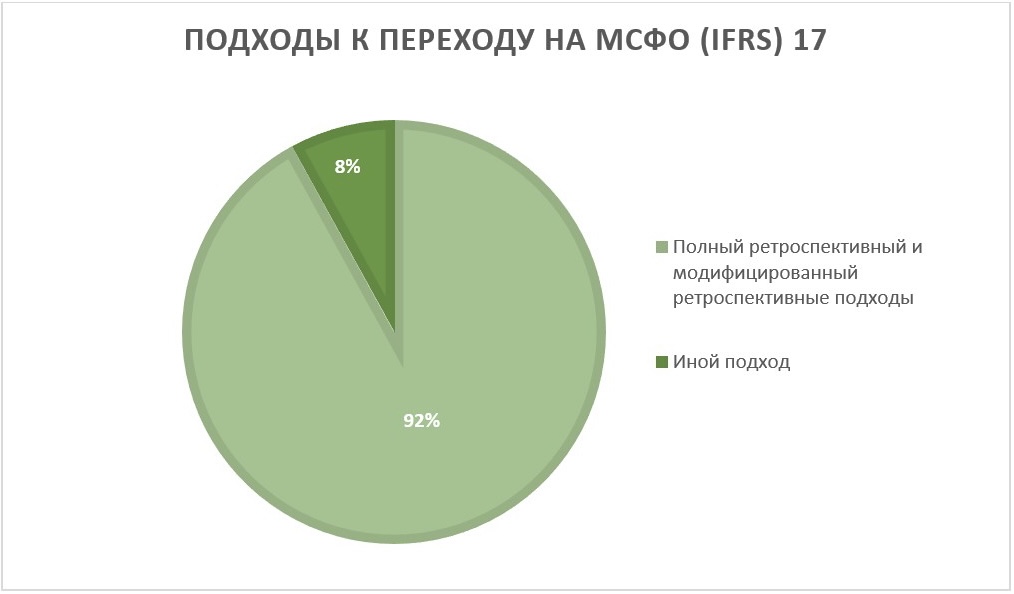

МСФО 17 предполагает полное ретроспективное применение, т.е. применение требований МСФО 17 к оценке договоров страхования с даты их первоначального признания. В случаях, когда в портфеле присутствуют долгосрочные договоры страхования, применение полного ретроспективного подхода может быть затруднительно, поскольку требует сбора данных и произведения расчетов денежных потоков исполнения и маржи за предусмотренные договором услуги за все периоды с даты заключения договора до даты первого применения МСФО 17.

В случае отсутствия обоснованной и подтверждаемой информации для применения полного ретроспективного подхода стандарт разрешает применить любой из двух упрощенных подходов: модифицированный ретроспективный подход либо подход на основе справедливой стоимости.

Модифицированный ретроспективный подход также предполагает необходимость оценки обязательств по договорам страхования в соответствии с требованиями МСФО 17 на дату их первоначального признания, однако содержит ряд упрощений в части оценки денежных потоков исполнения, позволяющий частично использовать исторические данные.

В отличие от двух других методов подход на основе справедливой стоимости разрешает оценивать маржу за предусмотренные договором услуги не на дату первоначального признания договора, а на дату перехода на МСФО 17. В этом случае маржа оценивается как разница между справедливой стоимостью обязательств по договору в соответствии с требованиями МСФО 13 и оценкой денежных потоков исполнения в соответствии с требованиями МСФО 17.

Все исследуемые группы применили комбинацию подходов к переходу. При этом большинство компаний использовали ретроспективный или модифицированный ретроспективный подход. Подход на основе справедливой стоимости применялся в основном к долгосрочным договорам с датой первоначального признания, существенно отстоящей от даты перехода.

Несмотря на то, что подход на основе справедливой стоимости выглядит наименее трудоемким в части подготовки исходных данных, на практике данный подход не получил широкого распространения. Основными причинами относительной непопулярности данного подхода являются сложности определения справедливой стоимости обязательств по договорам страхования в соответствии с требованиями МСФО 13, а также, как правило, меньший остаток маржи за предусмотренные договором услуги на дату перехода в сравнении с другими подходами.

Таким образом, важно понимать, что использование разных подходов к переходу на МСФО 17 приводит к отражению разных сумм обязательств, в первую очередь, в части остатка маржи за предусмотренные договором услуги на дату перехода в балансе. Впоследствии это ведет к разным показателям выручки в части высвобождения маржи в отчете о финансовых результатах касаемо договоров, действовавших на дату перехода.

Учетные модели МСФО 17 и МСФО 9

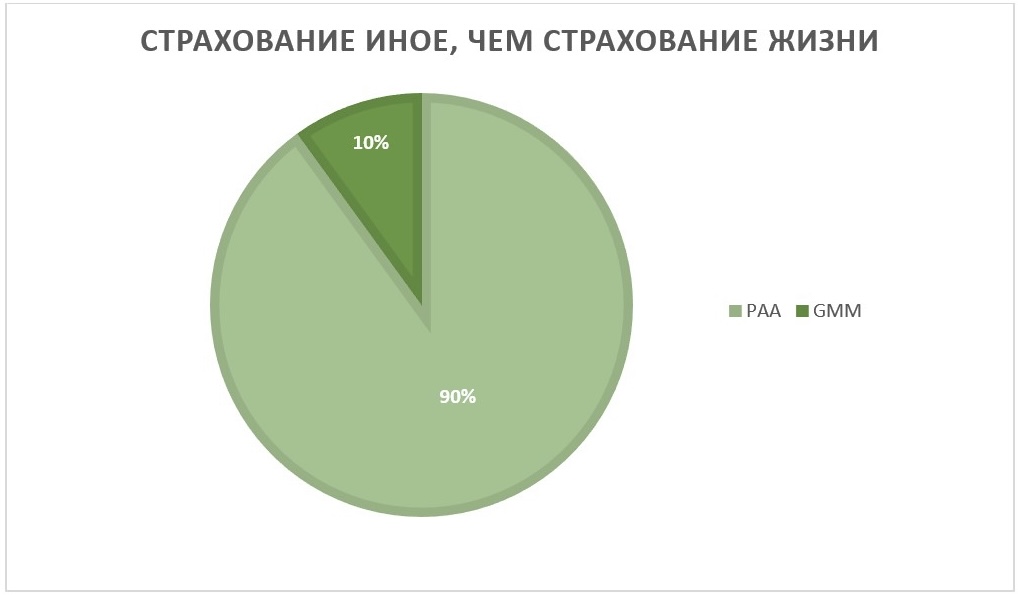

МСФО 17 предусматривает три модели учета договоров страхования: основная модель (GMM), упрощенная модель (PAA), а также модель переменного вознаграждения (VFA). GMM может применяться ко всем договорам страхования, за исключением договоров с условием прямого участия, в отношении которых в обязательном порядке должна применяться модель VFA. Для краткосрочных договоров страхования стандарт разрешает использовать упрощенную модель PAA, результаты которой очень близки к результатам привычного подхода на основе незаработанной премии.

Основное преимущество РАА заключается в том, что не требуется отдельно рассчитывать и отражать структурные элементы обязательства (денежные потоки исполнения, рисковую поправку, маржу за предусмотренные договором услуги), выделяемые при общем подходе с целью своевременного отражения изменения ожиданий в отношении прибыльности договоров.

Как правило, модель РАА может быть использована для большинства договоров страхования, отличных от страхования жизни ввиду коротких сроков действия, а также равномерного распределения риска в течение периода страхования.

90% страховщиков, осуществляющих страхование, отличное от страхования жизни, применили упрощенный подход.

Компании, осуществляющие страхование жизни, преимущественно использовали GMM. VFA использовалась в основном для договоров, выплаты по которым зависят от изменения справедливой стоимости базисных статей, в частности для продуктов unit-linked. Для краткосрочных рисковых договоров страхования жизни, в частности для продуктов term-life, в ряде случаев применялась упрощенная модель PAA.

Большинство компаний параллельно с первым применением МСФО 17 также впервые применили МСФО 9, предполагающий значительные изменения в порядке классификации финансовых активов, влияющей на подход к оценке (справедливая или амортизированная стоимость).

В отчетности за 2022 год 11 из 15 страховых групп раскрыли будущую классификацию финансовых инструментов, из них подавляющее большинство предполагали использование модели учета активов по справедливой стоимости, и только 10% — использование модели учета активов по амортизированной стоимости.

Поскольку все модели учета по МСФО 17, за исключением РАА, предполагают переоценку обязательств по договорам страхования с использованием текущих рыночных переменных на каждую отчетную дату, оценка финансовых активов с использованием исторических ставок (модель учета по амортизированной стоимости) может привести к значительной волатильности финансового результата. В связи с этим логичным выглядит выбор большинства компаний в пользу оценки финансовых активов по справедливой стоимости, изменения которой помогут компенсировать эффекты от переоценки обязательств по договорам страхования.

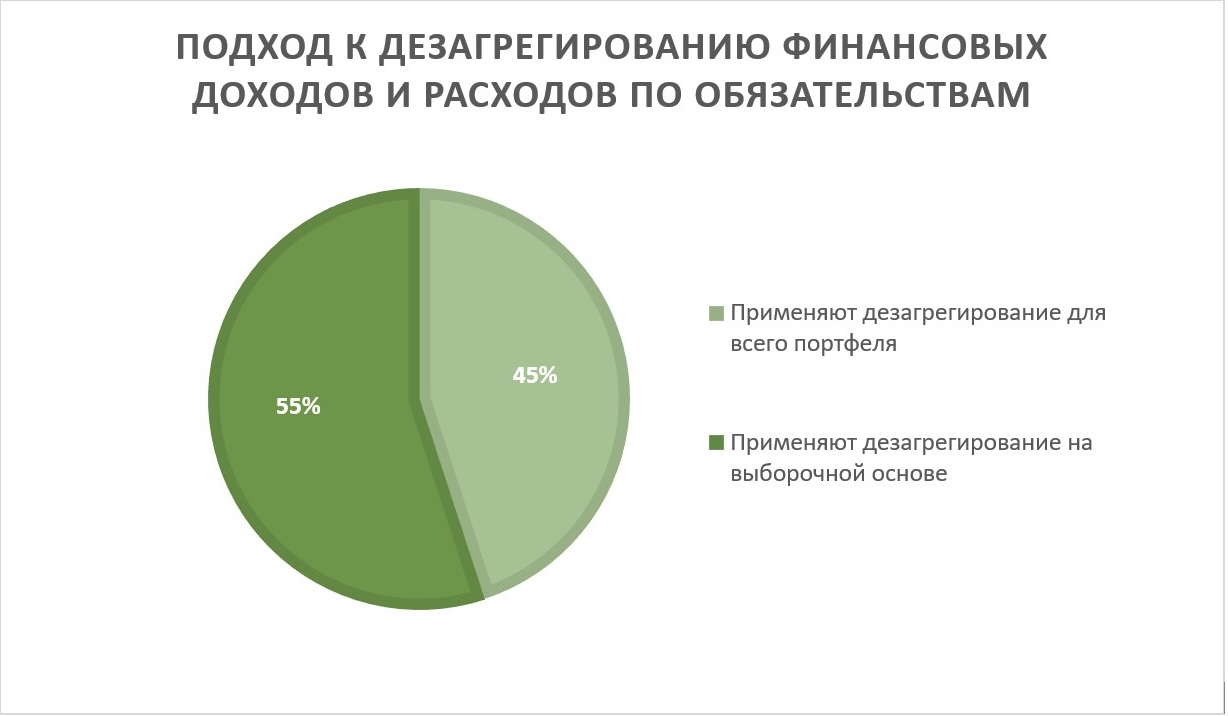

9 из 15 страховщиков так или иначе воспользовались опцией отнесения в прочий совокупный доход эффекта от изменения рыночных ставок дисконтирования, что также позволяет снизить волатильность финансового результата.

Необходимо отметить, что при определенных условиях для финансовых активов также доступна модель учета по справедливой стоимости через прочий совокупный доход. Симметричное отражение эффектов от изменения рыночных ставок дисконтирования по активам и обязательствам в составе прочего совокупного дохода позволяет снизить волатильность как финансового результата, так и показателей капитала.

Ставка дисконтирования

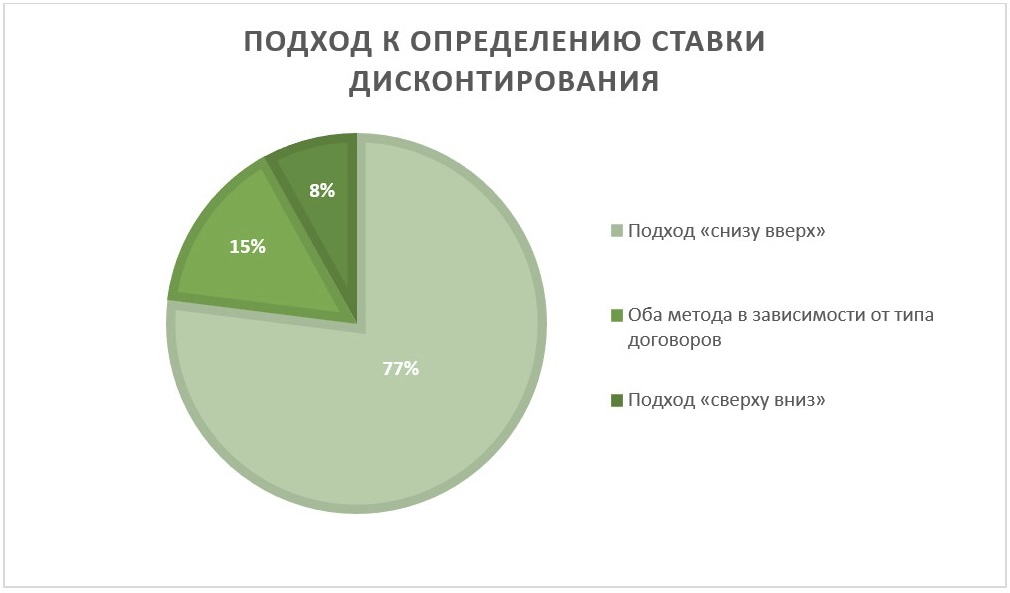

МСФО 17 предусматривает два возможных подхода к расчету ставки дисконтирования, которая должна применяться при оценке обязательств по договорам страхования. Подход «снизу-вверх» предполагает определение ставки дисконтирования для обязательств по договорам страхования путем корректировки ликвидной кривой безрисковой доходности на премию за неликвидность, отражающую разницу между характеристиками ликвидности финансовых инструментов, которые лежат в основе ставок, наблюдаемых на рынке, и характеристиками ликвидности договоров страхования. Подход «сверху вниз» предполагает определение ставки дисконтирования для обязательств по договорам страхования путем корректировки кривой доходности, которая отражает текущие рыночные нормы доходности, заложенные в оценку справедливой стоимости условного базового портфеля активов на факторы. Эти факторы в свою очередь не являются уместными для договоров страхования (например, кредитный риск эмитента актива).

13 из 15 страховых групп раскрыли информацию об использованном подходе к определению ставки дисконтирования. 77% страховых компаний выбрали подход «снизу вверх», 15% используют оба подхода, и только 8% страховых компаний — подход «сверху вниз». В целом, превалирование подхода «снизу вверх» было ожидаемо, поскольку аналогичный подход используется для целей расчетов по Solvency II. Меньшая популярность альтернативного подхода связана с тем, что подход «сверху вниз» является более трудозатратным. Так или иначе, стандарт предполагает, что разница между результатами двух подходов не должна быть слишком значительной.

Объем раскрытий в первой промежуточной отчетности

В промежуточной отчетности компаний за 2023 год мы наблюдаем включение всех основных раскрытий по МСФО 17, таких как:

- Основные положения применяемой учетной политики.

- Эффект от перехода.

- Состав активов и обязательств по договорам страхования и перестрахования.

- Сверки балансовой величины обязательств по компонентам и их движение.

- Информация о новом бизнесе.

- Ожидаемые сроки признания маржи.

- Детализация выручки и расходов по страхованию.

Исключение составляют раскрытия, связанные с раскрытиями по рискам, — только 50% включили их в свою промежуточную отчетность.

Таким образом, рыночная практика предполагает достаточно серьезный объем раскрытий уже в первом отчетном периоде применения МСФО 17, что важно учитывать тем компаниям, которые предполагают составлять и представлять промежуточную отчетность, составленную в соответствии с МСФО, в 2025 году. С учетом того, что принципы МСФО 17 также перенесены в отраслевые стандарты бухгалтерского учета и объем информации в них сопоставим с требованиями МСФО, с данной сложностью столкнутся все участники рынка.

Ключевые выводы

Переход на МСФО 17 оказал значительное влияние на финансовые показатели отчета о финансовом положении и финансовых результатах большинства компаний. Выбор различных опций учетной политики, подхода к расчету переходного баланса и учетных моделей оказывает влияние не только на баланс на дату перехода, но и на финансовые результаты в последующие периоды. Поэтому перед утверждением итоговых учетных политик важно проанализировать совокупное влияние выбранных подходов и методов как на показатели баланса, так и на показатели финансовых результатов.

Особое внимание стоит уделить вопросам учетного несоответствия между финансовыми активами и обязательствами по договорам страхования, а также возможным способам минимизации его негативного влияния на волатильность финансового результата.

Переход на новый стандарт требует значительных изменений в операционных и финансовых процессах компании. Чтобы избежать дополнительных затрат, связанных с последующей доработкой или изменением решения, важно понимать основные эффекты от применения МСФО 17 и МСФО 9 уже на этапе внедрения.

Применение МСФО 17 приводит к совершенно иному представлению и интерпретации показателей отчетности, что, в свою очередь, вероятно, повлечет за собой необходимость изменений в управленческом учете, процессах планирования и бюджетирования и системе КПЭ, поскольку старые метрики будут больше не показательны.

Среди новых метрик отчетности, которые отмечались компаниями, следует отметить метрики, связанные с маржой, — ее объем в составе обязательств, маржинальность нового бизнеса, ее изменения, сроки и объемы реализации. Возможно, со временем показатель маржи нового бизнеса станет альтернативным индикатором объемов деятельности компании, поскольку показатель подписанных премий, который долгое время использовался в этом качестве, более не раскрывается в отчетных формах.

Кроме того, новыми показателями эффективности деятельности, на наш взгляд, могут стать наличие или отсутствие обременительных групп договоров и размер корректировок на основе опыта, характеризующее качество андеррайтинга, и точность оценок, сделанных ранее руководством.

Интерпретация требований МСФО 17 вызывает много вопросов. На российском рынке практика применения данного стандарта пока только формируется, и мы надеемся, что анализ опыта зарубежных компаний может быть интересен и полезен при подготовке российских страховщиков и НПФ к переходу на МСФО 17 в 2025 году.

Интересное:

Новости отрасли:

Все новости:

Публикация компании

Профиль

Социальные сети