Как венчурный капитал чувствует себя в «зоне турбулентности»

Опыт 20 лет и приложение к экономическому циклу 2024+

Тимлид аналитики инвестиционно-проектного офиса Witte, чьи партнеры имеют доли в проектах: Zoy.one, Bash.Today, Uprising.Agency, Актуальные Коммуникации. Совокупная оценка стартапов Witte — $9,5 млн

В последние десятилетия мировая экономика неоднократно сталкивалась с кризисами, которые оказывали значительное влияние на финансовые рынки и инвестиционные стратегии. На фоне этих макроэкономических неопределенностей все больше внимания уделяется альтернативным способам сохранения и приумножения капитала. К таким мы можем отнести и венчурный капитал, демонстрирующий устойчивость и рост в условиях кризиса. Но насколько это утверждение правдиво на самом деле и в какой мере альтернативные инвестиции в венчур могут быть эффективными инструментами для инвесторов в сложные экономические циклы? Мы решили найти ответ в цифрах, которые будут глубже, чем просто констатация факта роста количества инвесторов и сделок на pre-seed и seed стадиях, ведь последнее может объясняться просто популяризацией инструмента.

Спойлер — да, могут: средняя относительная доходность венчурных фондов, начавших свою работу в годы кризисов, до 1.5-1.7 раз выше в сравнении с доходностью тех же венчурных фондов в обычных циклах.

Двадцатилетний опыт венчурных инвестиций в меняющихся экономических циклах

Технологии являются основным драйвером мировой экономики в последние десятилетия:

«За последние 20 лет цифровая экономика эквивалентна 15,5% мирового ВВП и растет в 2,5 раза быстрее».

Инвестиции в технологический сектор также растут быстрее, чем в какой-либо другой отрасли, что ведет к соответствующему увеличению оценок технологических компаний. Следовательно, даже при наличии «пузырей оценки» в определенных сегментах рынка, структурный сдвиг в экономике уже случился и технологии никуда не денутся, в независимости от любых кризисов..

Более того, во время кризиса частные и, особенно, венчурные инвестиции являются одной из возможных «тихих гаваней», предоставляющих значительные возможности для инвесторов. Этот тезис подтверждается следующими статистическими данными и наблюдениями:

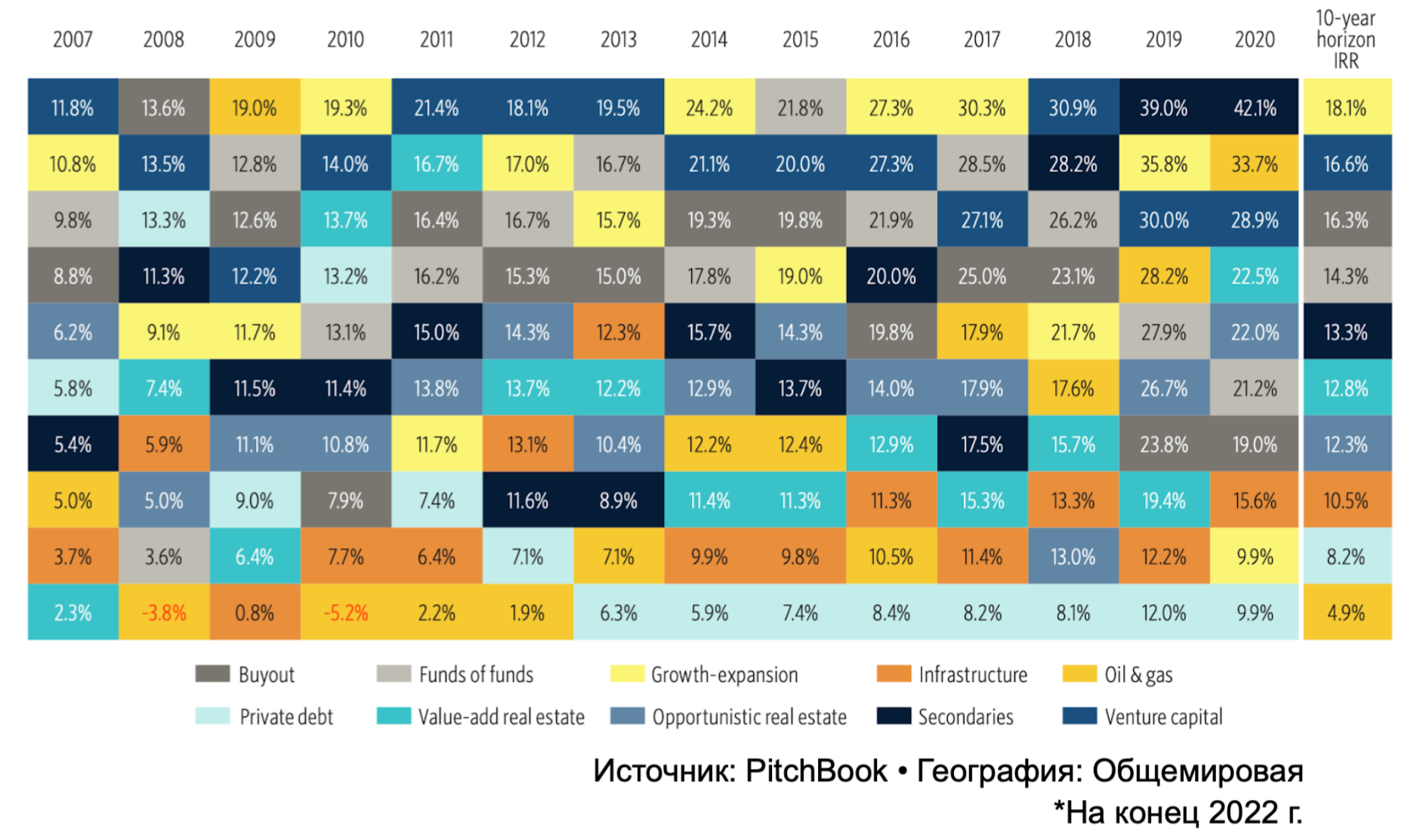

1. Венчурные фонды исторически демонстрируют одну из самых высоких медианных показателей среди частных стратегий, являясь в то же время самой волатильной (высокорисковой) стратегией.

Объединенное сравнение IRR стратегий частного рынка по годам выпуска (vintage year)*:

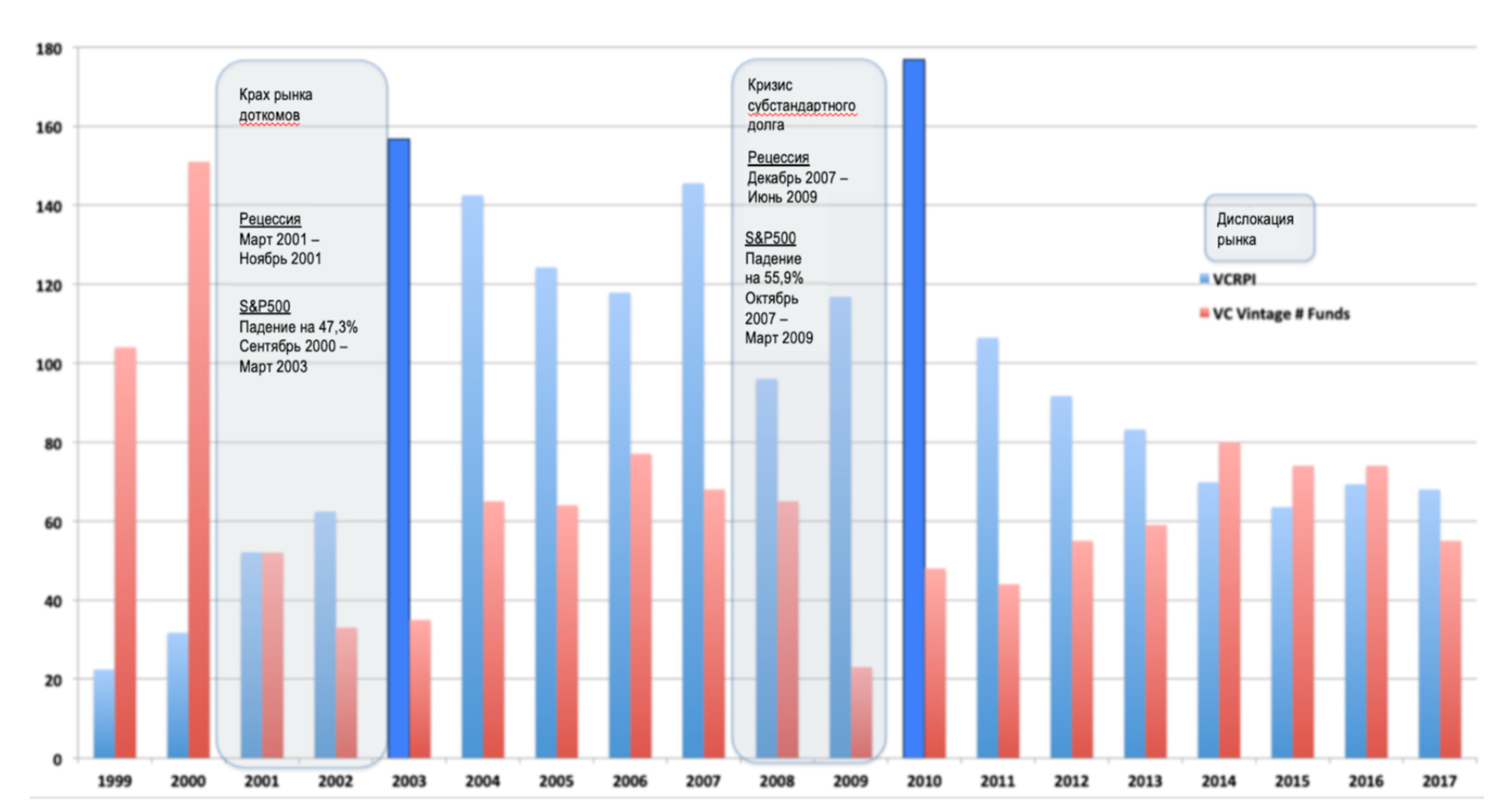

2. Венчурные фонды, созданные в годы после кризисов (крах рынка доткомов и кризис субстандартного долга), извлекли выгоду от продажи активов другими компаниями и от структурных сдвигов на рынках, а также показали значительно большую доходность.

«На графике выделены два характерных винтажных года венчурного капитала — 2003 и 2010 годы, когда после краха рынка доткомов и кризиса субстандартного долга были зафиксированы самые высокие относительные показатели за обозреваемый период: VCRPI составил 157% и 177% соответственно. Это означает, что LP, инвестирующие в венчурные фонды в течение этих двух лет, могли рассчитывать в среднем на 57% (77%) больше TVPI. Например, если бы LP в обычных условиях ожидали возврат в 2,5 раза по чистому TVPI, то для фондов, созданных сразу после дислокации на рынке доткомов, они могли бы ожидать возврата в 3,9 раз по чистому TVPI».

Текущее состояние рынка

Состояние рынка сегодня сравнимо с другими кризисными периодами, хотя и имеет немало отличий. Главное — очень активной (и часто вынужденной) диджитализации подвергся сегмент b2b.

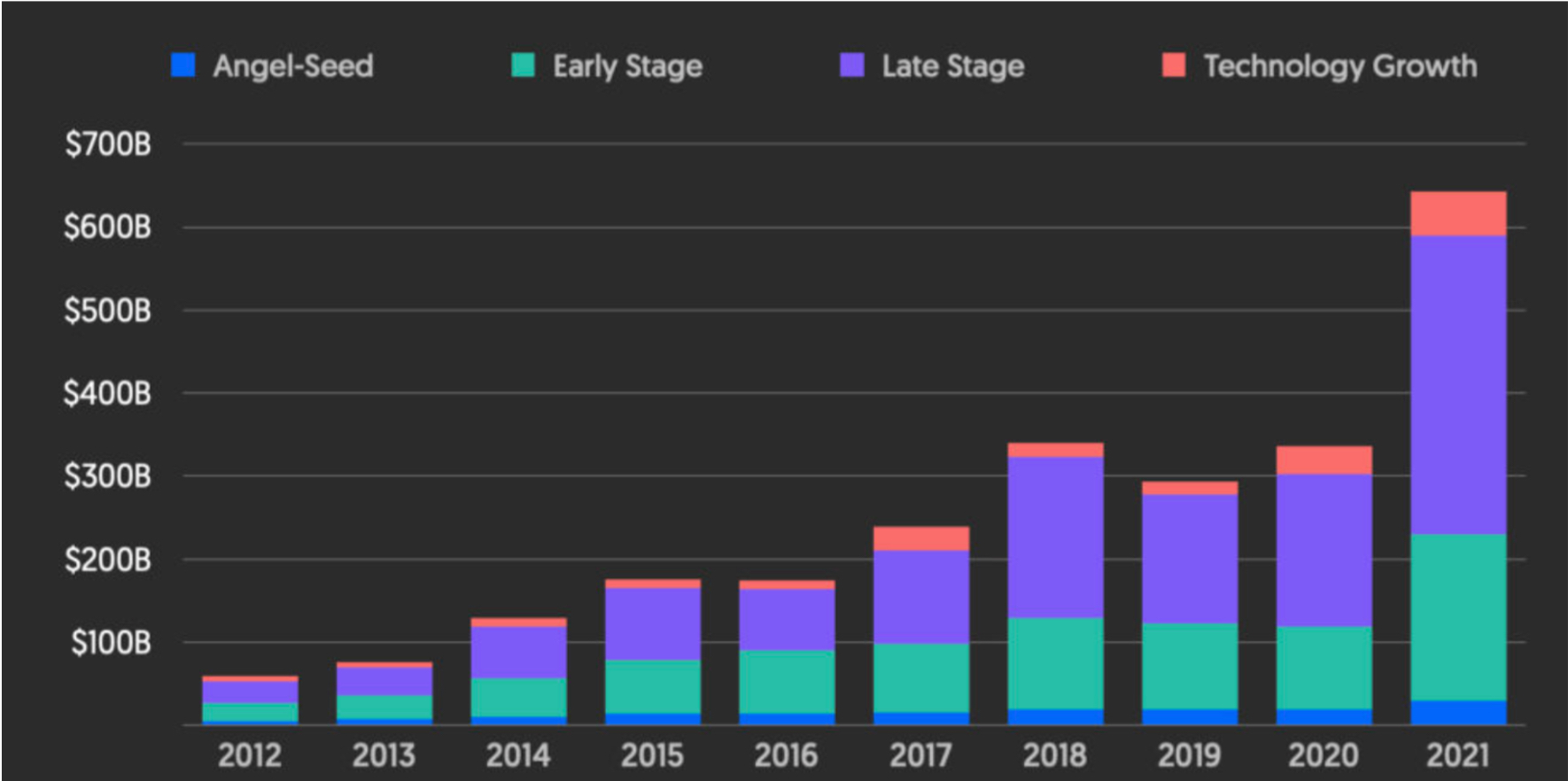

В отличие от того, что было в 2001 или в 2008 году, COVID не только привел к проблемам с глобальными цепочками поставок и глобальному финансовому кризису, но и открыл множество возможностей для технологических компаний и их инвесторов. В частности, компании из таких отраслей, как онлайн-услуги b2c (доставка еды или одежды, услуги на дому, онлайн-медицина и т. д.), услуги автоматизации бизнеса b2b и другие цифровые сегменты увидели значительный рост доходов и интереса клиентов. Это органично привело к значительному увеличению как объемов инвестиций, так и оценок. Венчурные инвестиции в 2021 году выросли почти в 2 раза по сравнению с аналогичным периодом в 2020 году, достигнув около $650 млрд, что было достигнуто в основном за счет сделок на поздней стадии.

А вот геополитическая ситуация 2022-2024 привела к нарушению привычных маршрутов поставок и транзакций, усложнения схем взаимодействия по всей цепочке создания ценности.

Объем глобального венчурного рынка в долларах США, 2012-2021г.

Рекордное количество венчурных компаний вышли на IPO также в 2021 году. Многие из них — с огромными оценками: 238 компаний дебютировали на публичном рынке с оценкой выше $1 млрд (против 61 компаний — в 2020 году) и 35 — с оценкой выше $10 млрд (против 13 — в 2020 году).

Компании, получившие венчурное финансирование и оцененные свыше 1 миллиарда долларов, по годам:

Такой непропорциональный рост не мог привести ни к чему, кроме коррекции на рынке. Большинство технологических компаний, которые вышли на IPO или продемонстрировали резкий рост, связанный с пандемией COVID-19 в 2021 году, в настоящее время потеряли значительную часть своей стоимости. Вот несколько примеров:

- Peloton: -97% с начала 2021 года;

- Zoom: -78% с начала 2021 года;

- DoorDash: -25% с начала 2021 года;

- Coursera: -68% с начала 2021 года;

- Udemy: -63% с первого месяца выхода на IPO в 2021 году.

Однако справедливо сказать, что такое снижение является результатом не только коррекции ожиданий, связанных с COVID, но и смещения фокуса инвесторов. Начало 2022 года и последующий кризис вынудили инвесторов сосредоточиться на более стабильных/генерирующих денежные средства предприятиях и оценить их на основе фактических финансовых показателей, а не ожидаемого роста.

Перспективы на будущее

Что же следует держать в уме корпоративным инвесторам и их собственникам в своих частных инвестициях в ближайшие 4-6 лет? Witte дает следующие рекомендации:

1. Фокус на компаниях со здоровыми финансовыми показателями и незаменимыми продуктами/услугами.

Ожидается, что внимание инвесторов переключится на здоровые и стабильные компании с хорошо налаженным бизнесом, а не на высокоинновационные стартапы. Такие «стабильные» компании обычно растут медленнее, но они гораздо более устойчивы в кризисные времена.

«Инновации, поддерживаемые венчурным капиталом, существенно более процикличны, чем инновации в экономике в целом. Наши результаты показывают, что во время рецессий венчурные капиталисты ощущают необходимость сохранять капитал как из-за спроса на финансирование со стороны компаний, которые уже находятся в их портфелях, так и из-за сложностей по привлечению финансирования во время рецессии. Поэтому они склонны перераспределять финансирование в пользу менее инновационных, но более стабильных и прибыльных компаний», — говорится в докладе бюро патентов США.

Мы наблюдаем, что инвестиционная стратегия и ориентация на рынки b2b со здоровой юнит-экономикой идеально подходят для преодоления нынешнего кризиса, поскольку:

- Компании, подходящие под инвестиции по данным критериям, обычно представляют собой инфраструктурные решения, помогающие бизнесу найти клиента и сделать сделать все бизнес-процессы быстрыми, прозрачными и эффективными;

- Во время кризисов любой бизнес ищет способы оптимизации операций и привлечения новых клиентов/поставщиков, и торговые площадки b2b часто выигрывают от увеличения активности клиентов на платформе;

- В рамках комплексной проверки особое внимание должно уделяться ряду финансовых аспектов, таких как: 1) высокий take rate (доля клиентов, которые согласились на предложенные продавцом условия) и средний чек; 2) высокий доход и, следовательно, здоровую юнит-экономику; 3) достаточное для runway обеспечение в банке (12-24 месяцев до следующего инвестиционного раунда).

2. Фокус на зарубежных инфраструктурных (с точки зрения IT) решениях

Доступ во «внешний мир» и к технологиям еще никогда не был так важен для обеспечения долгосрочной безопасности бизнеса. Если раньше многие задачи решались открытием филиалов или приобретением контроля в активе в конкретном регионе, то в ближайшие 5 лет прямолинейная и открытая деятельность сильно ограничена и/или несет риски.

Технологические компании на стадии seed, Round A, B становятся современными способами присутствия на нужных рынках, а также возможностью «держать руку на пульсе» лучших международных практик и их детального разбора.

Здесь есть технические аспекты инвестирования, решения которых известны, но требуют особого внимания со стороны инвесторов:

- Обеспечение должного уровня информационного доступа к технологиям и результатам деятельности компании;

- Точное и корректное отображение таргетов в CapTable.

3. Фокус на ранних стадиях роста

«Мультипликативная модель взаимодействия, учитывающая все стадии развития венчурных фондов, подвела нас к выводу, что венчурные инвесторы изменили инвестиционные стратегии, увеличив размер инвестиций на ранних стадиях развития, одновременно снизив свою подверженность для компаний на более поздних стадиях. В совокупности, полученные результаты подтверждают гипотезу о поэтапном выборочном инвестировании с целью отложить IPO, избегая низкой оценки во время кризиса», — Даниэле Пианеселли, главный управляющий экономических перспектив и денежно-кредитной политики Банка Италии.

Из-за изменения рыночной конъюнктуры во время кризисов инвестиционная активность, как правило, переходит на ранние стадии роста (раунды финансирования серии А, B).

Компании на еще более ранних стадиях (Pre-seed, Seed), как правило, не обладают достаточной устойчивостью, чтобы пережить кризис, и, следовательно, привлекают меньше внимания инвесторов. Кроме того, ангелы-инвесторы часто предпочитают «придерживать наличные» в такие периоды, в то время как профессиональные венчурные инвесторы, как правило, выбирают более поздние стадии и надежные возможности.

Оценки компаний на поздней стадии и до IPO, как правило, высоки, и их инвесторы ожидают значительного увеличения стоимости инвестиций после IPO, в то время как снижение публичных оценок в кризисные периоды заставляет компании откладывать IPO (чтобы получить более высокую оценку после восстановления рынка) и, таким образом, снижать инвестиционную активность в сегменте.

Наиболее привлекательными для предприимчивых инвесторов являются компании серии А (и с определенными оговорками seed), которые, как правило, находятся на этапе выхода более чем через 5 лет. Следовательно, основной прирост инвестиционной стоимости в этом случае достигается за счет роста фундаментальных показателей компании (количество клиентов, выручка, EBITDA и т.д.), а не за счет переоценки при IPO. Это позволяет инвесторам на ранних стадиях роста извлекать выгоду из роста стоимости инвестиций в течение срока действия фонда и обеспечивать необходимую гибкость при выходе: даже если восстановление рынка займет больше времени и IPO будет невозможно, инвесторы получат достаточную прибыль даже в случае выхода из M&A при умеренной оценке. Кроме того, слияния и поглощения следует рассматривать как основной путь для выхода из инвестиций, в то время как публичное размещение акций (IPO) должно рассматривается как редкая, но высокодоходная возможность «в идеальном сценарии».

4. Фокус на инвестициях, близких индустрии инвестора либо понятных ему

Этот подход объединяет и усиливает предыдущие пункты, повышая вероятность как положительной отдачи самой инвестиции, так и дополнительной ценности для корневого бизнеса.

С учетом динамичного развития industrial tech (CAGR ~12,78% в зависимости от конкретных сегментов), agritech и fintech, можно с уверенностью говорить о наличии достаточного количества понятных и полезных возможностей для инвестора с опытом любой отрасли реального сектора.

Заключение

Венчурный капитал доказывает свою способность не только выживать в условиях кризисов, но и способствовать возрождению и росту экономики, поддерживая инновационные компании и периодически приводя к структурным изменениям в отраслях и рынках. Это делает венчурные инвестиции привлекательным инструментом для инвесторов, стремящихся к разнообразию портфеля и поиску высоких доходов в периоды экономических потрясений. Однако важно отметить, что успех венчурных инвестиций в значительной мере зависит от грамотного выбора объектов инвестирования, причем единого полного набора критериев, как и идеального стартапа, не существует. О стратегиях и подходах к инвестированию со стороны венчурных фондов мы расскажем в следующих материалах.

Интересное:

Новости отрасли:

Все новости:

Публикация компании

Профиль