НДФЛ при выплате дивидендов в 2025: что изменится

Стоит ли получить промежуточные дивиденды в 2024 году, чтобы сэкономить на налогах? Новый порядок исчисления и уплаты НДФЛ с дивидендов

Cпециалист по налоговому консультированию

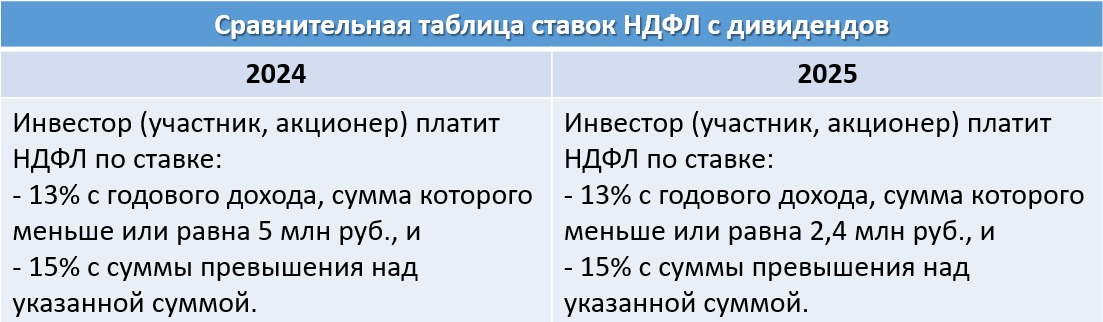

Ставка НДФЛ при выплате дивидендов в 2025 году

Ключевое изменение по НДФЛ, которое вступит в силу в 2025 году — это изменение прогрессивной шкалы по НДФЛ для налоговых резидентов:

- в отношении доходов от долевого участия, в том числе дивидендов, п. 1.1 ст. 224 НК РФ определены специальные прогрессивные налоговые ставки (13 % и 15 %)

- снижен порог дохода, при достижении которого будет применяться повышенная налоговая ставка. С 2025 года такой «порог» для доходов в виде дивидендов составит 2,4 млн руб.

Т.е. при сумме дивидендов более 5 млн руб. в год, сумма налога вырастет в 2025 году на 52 тыс. руб. («лишние» 2% НДФЛ с суммы, превышающей «старый» и «новый» порог для применения 15%, т.е. между 5 млн и 2,4 млн).

При выплате дивидендов нерезидентам ставка НДФЛ не меняется и в 2025 году также составит 15% вне зависимости от суммы полученного дохода (п. 3 ст. 224 НК РФ).

Как в 2025 году будет рассчитываться налог с дивидендов

Налоговый период по НДФЛ — календарный год. Налоговая база по НДФЛ рассчитывается нарастающим итогом с начала года.

Сумма порога для применения повышенной ставки также определяется за год.

Налог с дивидендов в 2025 году будет рассчитываться по следующим формулам:

1) если налоговая база по дивидендам с начала календарного года не превышает 2,4 млн руб.:

налоговая база * 13 % — сумма НДФЛ, удержанная налоговым агентом по соответствующим доходам с начала года

2) если налоговая база по дивидендам с начала календарного года превышает 2,4 млн руб.:

312 тыс. руб. + (сумма превышения налоговой базы над 2,4 млн руб. * 15 %) — сумма НДФЛ, удержанная налоговым агентом по соответствующим доходам с начала года

Обращаем внимание! Указанный порядок применяется, если компания, выплачивающая дивиденды, не получает дивиденды от других компаний.

Если же компания сама получает дивиденды, то она учитывает исчисленный и удержанный налог на прибыль в отношении полученных ею дивидендов при расчете НДФЛ с дивидендов физического лица (пропорционально доле участия физического лица в этой организации) (п. 3.1 ст. 214 НК РФ).

Соответствующий порядок расчета суммы НДФЛ с учетом исчисленного и удержанного налога на прибыль действует в настоящее время и в 2025 году останется неизменным.

Как рассчитать налоговую базу по дивидендам

Налоговая база по дивидендам для исчисления НДФЛ определяется как сумма выплаченных налоговым агентом дивидендов в календарном году нарастающим итогом с начала года.

Доходы в виде дивидендов не уменьшаются на налоговые вычеты (п.6 ст. 210 НК РФ в ред. с 01.01.2025 г., письмо ФНС №ЗГ-2-11/4159@ от 19.03.2024).

Если в счет выплаты дивидендов физическому лицу передано имущество, то у него возникает доход в натуральной форме. В этом случае стоимость имущества, образующая сумму дохода в виде дивидендов, рассчитывается исходя из его рыночной стоимости (включая сумму НДС и акцизы) (п. 3 ст. 105.3, п. 1 ст. 211 НК РФ).

Налоговая база по доходам в виде дивидендов рассчитывается отдельно от остальных налоговых баз и с другими налоговыми базами не суммируется (п.п. 2, 3 ст. 214 НК РФ в ред. с 01.01.2025 г., подп. «а» п. 37 ст. 2 Федерального закона от 12.07.2024 №176-ФЗ).

Иными словами, если налогоплательщик одновременно получил дивиденды и иные доходы, то при определении налоговой базы для исчисления НДФЛ по дивидендам в расчет не принимаются базы по иным доходам (а только суммы дивидендов).

Соответственно, при определении налоговой базы по иным доходам суммы выплаченных дивидендов в расчет также не включаются (абз.4 п.1.1 ст.225 НК РФ в ред. с 01.01.2025 г.).

Рассмотрим пример:

В 2025 году физическое лицо получило доход в размере 3,5 млн руб., в том числе заработную плату в сумме 2 млн руб. и дивиденды в сумме 1,5 млн руб.

Заработная плата относится к налоговым базам, облагаемым по основной прогрессивной ставке, предусмотренной п. 1 ст. 224 НК РФ (пп. 9 п. 2.1 ст. 210 НК РФ в редакции Федерального закона от 12.07.2024 №176-ФЗ).

В свою очередь, дивиденды входят в состав налоговой базы, к которой применяется специальная прогрессивная ставка (13 и 15 %) в соответствии с п. 1.1 ст. 224 НК РФ (подп. «в» п. 23 ст. 2 Федерального закона от 12.07.2024 №176-ФЗ).

При расчете НДФЛ указанные базы не суммируются, т.к. для них установлены различные ставки и в силу прямого указания п. 2 ст. 214 НК РФ (п.п. 2, 3 ст. 214, п.п. 1, 1.1 ст. 225 НК РФ в редакции Федерального закона от 12.07.2024 №176-ФЗ).

Таким образом, в приведенном примере НДФЛ и с суммы заработной платы, и с дивидендов будет рассчитываться по ставке 13% (т.к. порог дохода в 2,4 млн руб. не превышен ни по одному из видов дохода).

Порядок уплаты НДФЛ с дивидендов в 2025 году

Порядок уплаты НДФЛ с дивидендов в 2025 году не изменится:

- НДФЛ подлежит уплате (удержанию налоговым агентом) только в момент выплаты дивидендов. С начисленных, но не выплаченных дивидендов налог не уплачивается (ст. 214 НК РФ).

Иными словами, порог для применения прогрессивной ставки также определяется суммой дивидендов, выплаченных (а не только начисленных) физическому лицу.

- налоговый агент перечисляет НДФЛ с дивидендов в бюджет в составе ЕНП в установленные НК РФ сроки. Перед уплатой налоговый агент направляет уведомление об исчисленном НДФЛ.

Обратите внимание! Если физическое лицо получает доход в виде дивидендов от нескольких налоговых агентов, то при определении налоговой базы и расчете НДФЛ каждый агент учитывает только выплаченные им доходы. Если ли же по истечении года совокупная сумма дивидендов, полученных физическим лицом от разных компаний, превысит 2,4 млн руб., то налоговый орган самостоятельно рассчитает налог с применением повышенной ставки (15 %) и пришлет налогоплательщику соответствующее уведомление об уплате налога (п. 6 ст. 228 НК РФ).

Можно ли выплатить дивиденды «досрочно»

Итак, ключевым изменением в налогообложении дивидендов, которое ждет участников (акционеров) компаний в 2025 году, является снижение порога для применения повышенной ставки НДФЛ (с 5 млн до 2,4 млн руб.).

В связи с этим, может возникнуть вопрос, возможно ли выплатить дивиденды за 2024 год «авансом» или, например, выплатить в декабре 2024 года дивиденды за 11 месяцев 2024 года (чтобы при выплате дивидендов 2024 года применить порог в 5 млн руб. и не платить НДФЛ по повышенной ставке в 2025 году, сэкономив, как мы рассчитали выше 52 тыс. рублей).

Законодательство позволяет выплачивать промежуточные дивиденды, но нельзя произвольно определять период их выплаты. Для этого необходимо соответствующее решение собственников (участников, акционеров) и соблюдение ряда формальностей.

Так, ООО вправе распределять прибыль на дивиденды ежеквартально, раз в полгода или раз в год на основании решения общего собрания участников (или решения единственного участника общества) (п. 1 ст. 28, п. 1, 2 ст. 29, ст. 39 Федерального закона от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью»). Иными словами, решение о распределении чистой прибыли общество может принять не только по итогам года, но и, например, по результатам 1-го квартала, полугодия и 9 месяцев. Причем такое решение может быть принято в любой момент после окончания периода, какого-либо ограничения по сроку проведения собраний и принятия соответствующего решения законом не установлено. (п. 1 ст. 28, п. 1, 2 ст. 29 Федерального закона от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью»).

При этом, на момент принятия решения о распределении прибыли должны быть соблюдены следующие условия:

- уставный капитал общества оплачен полностью;

- у общества отсутствуют обязательства по выплате действительной стоимости доли (ее части) участнику обществу;

- у общества отсутствуют признаки несостоятельности (банкротства), в результате принятия решения о распределении прибыли такие признаки не появятся;

- размер чистых активов больше размера уставного капитала и резервного фонда и не станет меньше в результате принятия решения;

- отсутствуют иные законодательно установленные ограничения для распределения прибыли в конкретной ситуации (п. 1 ст. 29 Федерального закона от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью»).

Даже если решение о распределении прибыли принято, то общество, в любом случае, не сможет выплатить дивиденды, если:

- на момент выплаты дивидендов общество отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся в результате выплаты;

- на момент выплаты дивидендов стоимость чистых активов общества будет меньше его уставного капитала и резервного фонда или станет меньше их размера в результате выплаты;

- иные случаи предусмотрены законодательством (например, организация не вправе была выплачивать дивиденды в период моратория на банкротство (без оформления отказа от него) (п. 2 ст. 29 Федерального закона от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью»).

Акционерное общество вправе принимать решение о выплате (объявлении) дивидендов по результатам первого квартала, полугодия и девяти месяцев, отчетного года. Соответствующее решение может быть принято в течение трех месяцев после окончания соответствующего периода.

Таким образом, принимать решение о распределении чистой прибыли ежемесячно или «авансом» (т.е. до формирования отчетности за соответствующий период) нельзя. Решение о выплате дивидендов не может быть принято ранее формирования финансового результата отчетного периода, по итогам которого выплачиваются дивиденды (квартал, полугодие, девять месяцев, год).

Следовательно, годовые дивиденды организация уже, в любом случае, выплатит только в 2025 году (а, значит, к ним будет применяться обновленная прогрессивная шкала уплаты НДФЛ). Но для выплаты промежуточных дивидендов по итогам полугодия или 9 месяцев 2024 года еще есть время. Главное — соблюсти все вышеперечисленные правила.

Обращаем внимание! Даже если по итогам года (по данным годовой бухгалтерской отчетности) размер чистой прибыли общества окажется меньше, чем величина промежуточных дивидендов (или будет убыток), то выплаченные промежуточные дивиденды переквалификации для целей налогообложения не подлежат (т.е. статус дивидендов для уплаты НДФЛ не утратят). На это, в частности, указала ФНС России в письме от 19.10.2020 № СД-4-3/17130.

Предупреждаем о налоговых рисках

Поскольку прогрессивная шкала НДФЛ по зарплате предусматривает 22%, а дивиденды облагаются максимум по 15%, к тому же на зарплату начисляют страховые взносы у собственников бизнеса, получающих зарплату (гендиректоры, совет директоров), может возникнуть соблазн выплатить зарплату под видом дивидендов. Хотим предостеречь!!! Такие случаи уже были в практике и пресекаются налоговыми органами.

Так, например, в постановлении от 22.05.2023 по делу №А05-3395/2022 АС Северо-Западного округа суд признал правомерными переквалификацию налоговым органом дивидендов, выплаченных учредителям общества (которые также занимали должности руководителя и главного инженера), в заработную плату, и доначисление страховых взносов на выплаченные суммы дивидендов. При этом суд учел, что выплаты учредителям общества производились один раз в месяц в одинаковой сумме на протяжении всех отчетных периодов, до формирования финансового результата того налогового (отчетного) периода, ранее принятия решения о выплате. Суд также отметил, что в решениях о выплатах не было указано на выплату дивидендов за счет чистой прибыли предыдущих периодов. Таким образом, суд установил систематичность выплат и пришел к выводу, что фактически дивиденды являлись вознаграждением за выполнение трудовых функций, и, следовательно, подлежали обложению страховыми взносами.

В постановлении от 02.02.2022 по делу №А55-12841/2021 Одиннадцатый арбитражный апелляционный суд также установил, что обществом выплачивались дивиденды ежемесячно, что свидетельствует о том, что на момент выплаты общество не могло знать о финансовом результате отчетного (налогового) периода. При этом суд также учел, что чистые активы общества носили отрицательный характер (или были менее вклада в уставный капитал), чистая прибыль отсутствовала. В результате суд пришел к выводу, что выплаты не отвечают критериям дивидендов, а установлен иной характер выплат — в виде заработной платы.

Резюмируем, какие обстоятельства, в частности, могут свидетельствовать о выплате зарплаты под видом дивидендов:

- в первую очередь, периодичность выплаты (например, каждый месяц). Как мы отмечали выше, ни законодательством об обществах с ограниченной ответственностью, ни законодательством об акционерных обществах ежемесячная выплата дивидендов не предусмотрена (и допустимая периодичность выплат установлена законом (квартал, полугодие, девять месяцев, год));

- регулярная выплата дивидендов в одинаковой сумме (тем более если дивиденды ежемесячно выплачиваются в одинаковой сумме);

- выплата дивидендов до формирования финансового результата по результатам отчетного периода и (или) выплата дивидендов в отсутствие чистой прибыли по результатам отчетного периода;

- выплата дивидендов до принятия решения о распределении прибыли;

- выплата дивидендов при наличии иных установленных законом ограничений на их выплату (например, в ситуации, когда чистые активы общества меньше его уставного капитала и резервного фонда (при наличии);

- распределение чистой прибыли в виде дивидендов не в соответствии с уставом. Так, по общему правилу чистая прибыль распределяется пропорционально их долям в уставном капитале общества. Иной порядок распределения может быть закреплен в Уставе общества.

Косвенными признаками того, что дивиденды (или их часть) представляют собой выплату заработной платы, также может быть резкое снижение уровня заработной платы или установление учредителю, который занимает должность генерального директора, очень низкой заработной платы (в сравнении с рыночным уровнем).

Иными словами, фактически любое отклонение от установленного законом порядка выплаты дивидендов в адрес учредителя, одновременно являющегося сотрудником общества, с большой степенью вероятности привлечет внимание налоговых органов и может стать основанием для переквалификации дивидендов полностью или в части в заработную плату. При этом такие операции сами по себе вызывают пристальное внимание налоговых органов.

Мы рассмотрели ключевые изменения в порядке исчисления и уплаты НДФЛ с дивидендов, начиная с 2025 года и некоторые налоговые риски. Налоговое законодательство меняется достаточно стремительно и не всегда ответственные лица компании успевают уследить за актуальными изменениями. Чтобы не подвергать руководство и компанию налоговым рискам рекомендуем проводить «репетицию налоговой проверки» — комплексный аудит, включающий глубокую проверку налогов с оцифровкой рисков и резервов, в том числе с учетом «будущих» правовых норм.

Интересное:

Новости отрасли:

Все новости:

Публикация компании

Профиль

Контакты

Социальные сети