Дивиденды, зарплата или премия — как выплачивать собственнику

Можно ли сэкономить на налогах, начисляя зарплату вместо выплаты дивидендов? Или лучше выплачивать премии? Разбираемся на расчетном примере и судебной практике

Эксперт по корпоративным финансам, автор деловой книги года «Считай и богатей. Финансовые аксиомы предпринимателя», ведущая рубрики «Финансовый советник» на Business FM Екатеринбург.

Есть мнение, что большая зарплата связана с дополнительным налогообложением. В этой статье мы разберемся, насколько большую зарплату можно начислить руководителю компании, как к этому отнесется налоговая служба и можно ли при этом сэкономить налоги.

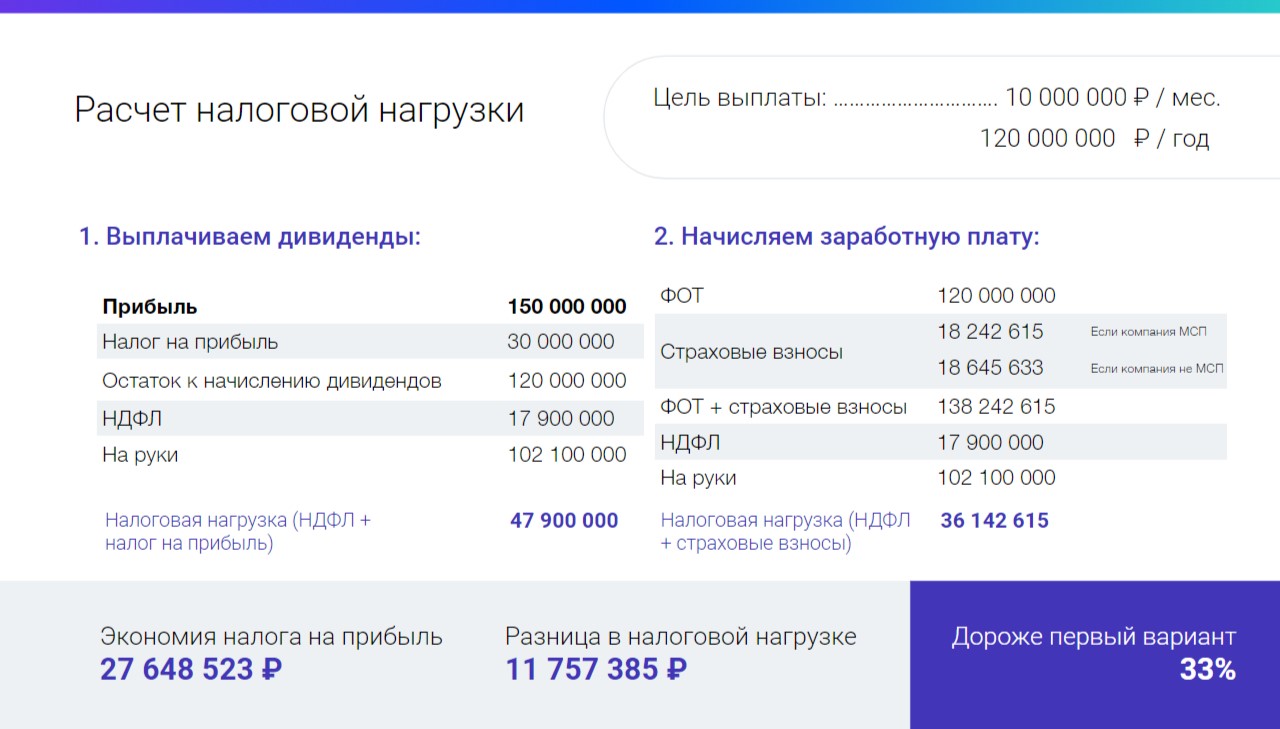

Пример расчета выплат

Целевая выплата — 10 млн ₽ в месяц / 120 млн в год. Эту сумму можно выплатить дивидендами или включить в заработную плату директора. Посчитаем, что выгоднее с точки зрения налоговой нагрузки.

Вариант 1 — дивиденды. Дивиденды рассчитываются от прибыли компании и не облагаются страховыми взносами. Чтобы выплата составила 120 млн ₽ в год, прибыль по бухгалтерскому учету в компании должна быть 150 млн.

1. Налог на прибыль — 20%.

150 млн ₽ * 0,2 = 30 млн ₽ — налог на прибыль

150 млн ₽ — 30 млн ₽ = 120 млн ₽ — остаток

2. НДФЛ 13% / 15%.

Из остатка нужно заплатить НДФЛ по двум ставкам: 13% до 5 млн и 15 % свыше 5 млн.

5 млн ₽ * 0,13 = 650 000 ₽

115 млн ₽ * 0,15 = 17 250 000 ₽

НДФЛ, итого: 650 000 ₽ + 17 250 000 ₽ = 17 900 000 ₽

Всего налогов: 30 млн + 17 млн 900 тыс. = 47 900 000 ₽

На руки: 150 млн — 47 млн 900 тыс. = 102 100 000. ₽

Вариант 2 — заработная плата. На сумму 120 млн в год нужно начислить страховые взносы.

1. Страховые взносы рассчитываются по-разному в зависимости от размеров компании и фонда оплаты труда. Для субъектов малого и среднего предпринимательства действует льготная ставка — 15%, для остальных организаций на базу до 1 917 000 ₽ начисляется 30%, на сумму сверх нее — 15,1%. Кроме общих социальных взносов начисляются взносы на страхование от несчастных случаев и профессиональных заболеваний — от 0,2% до 8,5%.

В нашем случае итоговая сумма страховых взносов составит 18 242 615 ₽ для МСП или 18 645 633 ₽ для более крупной организации.

2. НДФЛ 13% / 15%.

Сумма НДФЛ рассчитывается так же, как в первом варианте — 17 900 000 ₽.

Всего налогов и взносов: 18 242 615 + 17 900 000 = 36 142 615 ₽

Лайфхак. При начислении заработной платы записываем суммы ФОТ и страховых взносов в затраты и экономим на налоге на прибыль. В нашем случае сумма экономии составит 27 648 523 ₽.

На руки: 120 млн — 17,9 млн = 102 100 000 ₽

Налоговая нагрузка на организацию при выплате 120 млн ₽ в год в виде заработной платы на 33% меньше, чем при выплате той же суммы дивидендами.

Плюсы и минусы начисления большой зарплаты директору

Выплата большой зарплаты директору уменьшает прибыль компании, так как затраты на зарплату из этой прибыли вычитаются. Для многих предпринимателей это плюс, так как они не хотят показывать большую прибыль в отчетности, чтобы не платить налог на сверхприбыль.

С другой стороны, снижение прибыли ухудшает кредитную привлекательность организации, если банк не готов будет рассматривать дополнительную управленческую отчетность.

Предельный размер зарплаты руководителя

Налоговый орган не вправе оценивать экономическую обоснованность расходов на оплату труда для целей налога на прибыль, согласно письму Минфина России от 30 января 2015 года № 03-03-06/1/3587. Например, по сообщению ТАСС, гендиректор «Почты России» получает более 500 средних зарплат работников, и это не является нарушением законодательства.

Позиция Минфина России подтверждается практикой. Мы не нашли споров, в которых налоговый орган отказался бы принять в расходы слишком большой оклад руководителя. Другая ситуация с выплатой премий и вознаграждением ИП-управляющего.

Предельный размер зарплаты учредителя

Если учредитель компании не является ее руководителем, но при этом получает зарплату большую, чем директор, разницу между их окладами налоговая может не принять в расходы и переквалифицировать в дивиденды. По обычаям делового оборота, вознаграждение руководителя превышает вознаграждение иных сотрудников предприятия, потому что он несет большую ответственность.

Выплаты учредителю-сотруднику могут счесть фактически распределением прибыли, а не оплатой труда, поэтому лучше не допускать ситуации, когда вознаграждение сотрудника, являющегося учредителем, больше, чем средняя зарплата руководителя, сведения о которой внесены в ЕГРЮЛ.

Пример переквалификации выплат. Генеральный директор компании получает зарплату 300 000 ₽ в месяц. Заместитель директора, который является учредителем компании, получает зарплату 10 млн ₽ в месяц. Разница между их вознаграждениями: 9,7 млн. Налоговый орган может переквалифицировать эту сумму в дивиденды, то есть исключить из состава расходов на выплату зарплаты.

Как выплачивать премию

Еще один вариант выплат директору — премии. Но тут больше вероятность, что возникнут споры по поводу их экономической обоснованности. В таком случае суд проверит формальные условия для премирования, прописанные в трудовых документах. Например, по документам премию можно выплачивать только при наличии прибыли у организации. Если прибыли не было, а премию выплатили, ее исключат из состава расходов для целей налога на прибыль (дело № А59-1863/2021, проигрыш налогоплательщика).

Если условия премирования соблюдены, налоговый орган не вправе определять эффективность и рациональность этих выплат.

Например, в деле № А12-25274/2019, которое выиграл налогоплательщик, были выплачены премии уволенному генеральному директору 9,2 млн ₽ и действующему в период проверки генеральному директору 11 млн ₽.

В трудовых договорах с руководителями было предусмотрено право работодателя осуществлять поощрения за добросовестный труд, каких-либо цифр указано не было.

Бывшему директору была выплачена премия в размере 0,75% от показателя чистой прибыли предприятия, действующему 0,2% от чистой прибыли.

Доводы налогового органа об отсутствии документов, в которых содержались бы сведения об индивидуальных показателях, при достижении которых подлежит выплата премий директорам, непредставлении расчетов выплаты премий были отклонены судами.

Еще один пример решения по спору. Единственный акционер и руководитель компании ежемесячно начислял себе премии в несколько миллионов рублей, но не выплачивал их. Налоговый орган провел выездную проверку и принял решение сумму премий исключить из расходов для целей налога на прибыль.

В ходе проверки был допрос руководителя, где спрашивали, почему не выплачиваются премии. В протоколе допроса зафиксирован ответ руководителя: «все свободные средства направлялись на развитие предприятия».

ФНС трактовала такой ответ как: платить премии не планировалось, значит в том числе отсутствовала реальность несения расходов. На этапе написания апелляционной жалобы в вышестоящий налоговый орган руководитель внес деньги в кассу как физическое лицо по договору займа, а затем организация выплатила премию.

Предприятие сумело доказать факт выплаты премии, ее соответствие условиям премирования и факт предоставления руководителем-акционером займа. Благодаря этому предприятие выиграло спор.

Резюме

- С точки зрения налоговой нагрузки и взаимоотношений с инспекцией выплаты директору компании лучше включать в зарплату, а не платить дивидендами или премией.

- Доказывать экономическую обоснованность большой зарплаты не нужно. А вот в случае с премией налоговый орган может попросить подтвердить, что ее выплатили в соответствии с условиями, прописанными во внутренних документах, регламентирующих оплату труда.

- Если сотрудник, являющийся учредителем компании, получает больше, чем директор этой компании, сумму превышения могут переквалифицировать в дивиденды.

Мы помогаем разобраться со сложными вопросами налогообложения и бухгалтерского учета.

Интересное:

Новости отрасли:

Все новости:

Публикация компании

Достижения

Профиль

Контакты

Социальные сети