Точно и в срок: что важно знать о распределении цены сделки

Татьяна Захарина, директор практики корпоративных финансов OKS Labs, рассказывает о процедуре PPA — признании и распределении активов на баланс покупателя

Более 9 лет в сфере корпоративных финансов: оценка бизнеса, финансовое моделирование, анализ инвестиционных инициатив. До OKS Labs работала в PwC Russia, аптечной сети «36,6», Sun Pharma

Эксперты в сфере M&A ожидают новую волну перепродаж. По их прогнозам, в ближайшие два года многие собственники, которые скупили активы ушедших иностранцев, заново выставят их на продажу. Среди причин — трудности с управлением, желание заработать на вторичной сделке, риски деприватизации.

Оживление на рынке слияний и поглощений — отличный повод поговорить о процедуре распределения цены сделки (Purchase Price Allocation, PPA) и о роли консалтинга в этом процессе.

Согласно требованиям стандарта МСФО №3 «Объединение бизнеса», на PPA отводится один год с даты сделки, за это время покупатель должен распределить купленные активы на свой баланс, переоценив активы и обязательства приобретенного бизнеса и рассчитав величину деловой репутации (goodwill — положительной деловой репутации или badwill — отрицательной деловой репутации).

Кому доверить PPA?

Компания может самостоятельно провести эту процедуру, однако на практике чаще всего привлекается внешний консультант — особенно если у компании до этого не было опыта распределения цены сделки. Внешний исполнитель позволит минимизировать риски согласования с аудиторской командой, а также получить независимую позицию в отношении стоимости активов и величины деловой репутации, на которую в дальнейшем будут ссылаться как сам заказчик, так и его аудитор. Кроме того, заказчик получит методологическую и информационную поддержку вплоть до получения положительного заключения аудиторской команды.

Признать и распределить: в чем смысл?

Распределение цены сделки — комплексная процедура, которая проводится в несколько этапов:

- Оценка активов и обязательств (внутренними ресурсами или с привлечением консультанта).

- Согласование результатов с руководством и аудиторской командой компании-приобретателя (если PPA проводится при поддержке консультанта) или внутренними службами (если компания проводит PPA самостоятельно).

- Распределение на баланс.

Новый собственник, как правило, заблаговременно приступает к PPA, чтобы уложиться в установленные МСФО сроки.

Сколько длится процесс

Процедура PPA занимает в среднем от двух до четырех месяцев при должном вовлечении всех участников процесса: оценщика, заказчика и аудиторов. В данный срок включено время на анализ консультантом входящих данных, дозапрос разъяснений, проведение переоценки, согласование/обсуждение с заказчиком, внесение уточнений, рассмотрение результатов аудиторской командой.

Затянуть процесс может незаблаговременный старт процедур (неверно оценили объем работ и требуемые трудозатраты, слишком поздно начали сами или обратились к консультанту), незнание специфики переоценки по отдельным статьям баланса (выбрали неверный подход к оценке, ошиблись в методологии оценки), пропуск активов (не идентифицировали неучтенные на балансе активы — к примеру, бренд).

Подготовка к процессу

Для проведения процедуры распределения цены сделки заказчику потребуется подготовить:

- детальные расшифровки всех статей баланса, чтобы консультант смог понять природу возникновения каждой материальной статьи;

- данные о забалансовых активах и обязательствах, а также внутреннюю оценку руководства по вероятности их раскрытия на баланс;

- аргументацию в пользу наличия или отсутствия НМА в виде бренда (несет ли бренд дополнительную стоимость);

- внутренние методики по расчету справедливой стоимости отдельных статей при их наличии (к примеру, портфелей ценных бумаг);

- отчеты оценщиков за последние шесть месяцев, на основании которых были приняты на баланс отдельные активы (например, инвестиционная недвижимость, доли в ДЗО, основные средства);

- план/бюджет на 1–3 года вперед (при наличии).

В случае если для проведения процедуры приглашен внешний консультант, заказчику рекомендуется выделить координатора от бизнеса, который будет обрабатывать все запросы консультанта и при необходимости переадресовывать их в профильные службы актива.

Предварительные результаты оценки следует рассмотреть как финансовой службе оцениваемого актива, так и приобретающей компании.

Независимая оценка активов и обязательств

В рамках первого этапа рассчитываются две важные величины: величина чистых активов и величина goodwill/badwill.

Величина чистых активов

Величина чистых активов — величина скорректированных чистых активов. Консультант берет за базу финансовый баланс приобретенной компании на дату сделки и замещает его балансом, в котором все статьи активов и обязательств указаны с учетом их рыночной стоимости.

Величина goodwill/badwill

Для определения величины goodwill/badwill стоимость приобретения сравнивается с рассчитанной величиной чистых активов. В случае, если величина вознаграждения превышает величину чистых активов, признается goodwill, или положительная деловая репутация, то есть покупатель платит не только за набор активов компании с учетом обязательств, но также за прочие непризнанные на балансе активы, к примеру, за интеллектуальный капитал, позитивное восприятие бренда или иные качественные факторы. Если же величина вознаграждения ниже стоимости чистых активов, получается badwill, или отрицательная деловая репутация.

Тестирование goodwill на обесценение

В случае если по итогу процедуры на балансе компании появляется положительная деловая репутация (goodwill), ее величина в последующем подлежит обязательному ежегодному тестированию на обесценение в соответствии со стандартом IAS 36 «Обесценение актива». Тестирование, как правило, осуществляется аудиторами или с привлечением независимого консультанта.

Стоит отметить, что величина goodwill может быть снижена по результатам тестирования, но не может быть увеличена с отражением отрицательной корректировки к чистой прибыли. Именно поэтому важно объективно подходить к расчету величины goodwill для минимизации будущего отрицательного эффекта.

Идентификация активов

Несмотря на то, что процесс распределения цены сделки кажется структурным и понятным, в процессе всегда возникают тонкие места. Один из потенциально проблемных моментов — идентификация активов, не учтенных на балансе приобретенной компании. Как правило, такими активами являются нематериальные активы (НМА). При идентификации НМА проводится проверка на соответствие следующим параметрам:

- Объект является отделяемым, то есть может быть отсоединен и продан, передан, защищен, обменян и пр.

- В отношении актива может быть установлен контроль: способность определять способ использования и получать выгоды от актива или препятствовать этому.

- Наличие будущих экономических выгод (к примеру, выручка от продажи продукции или оказания услуг, снижение затрат или другие выгоды).

Бренд — самый распространенный пример НМА, не учтенного на балансе. Не всегда очевидно, нужно ли выделять стоимость бренда. Поэтому консультант обсуждает с заказчиком наличие у приобретенного бренда ценности: насколько бренд определяет потоки компании, влияет на заключение соглашений с контрагентами, процесс реализации продукции и прочие бизнес-процессы. По итогам совместных обсуждений принимается решение о необходимости его отражения на балансе приобретенной компании. При принятии положительного решения просчет стоимости осуществляется с применением модели избыточной прибыли (MEEM) или освобождения от роялти (relief from royalty).

Особенности процесса

Консультант последовательно идет по каждой статье баланса приобретенной компании и принимает решение, требуется ли ее переоценка, а также определяет неидентифицируемые активы, например бренд или персонал.

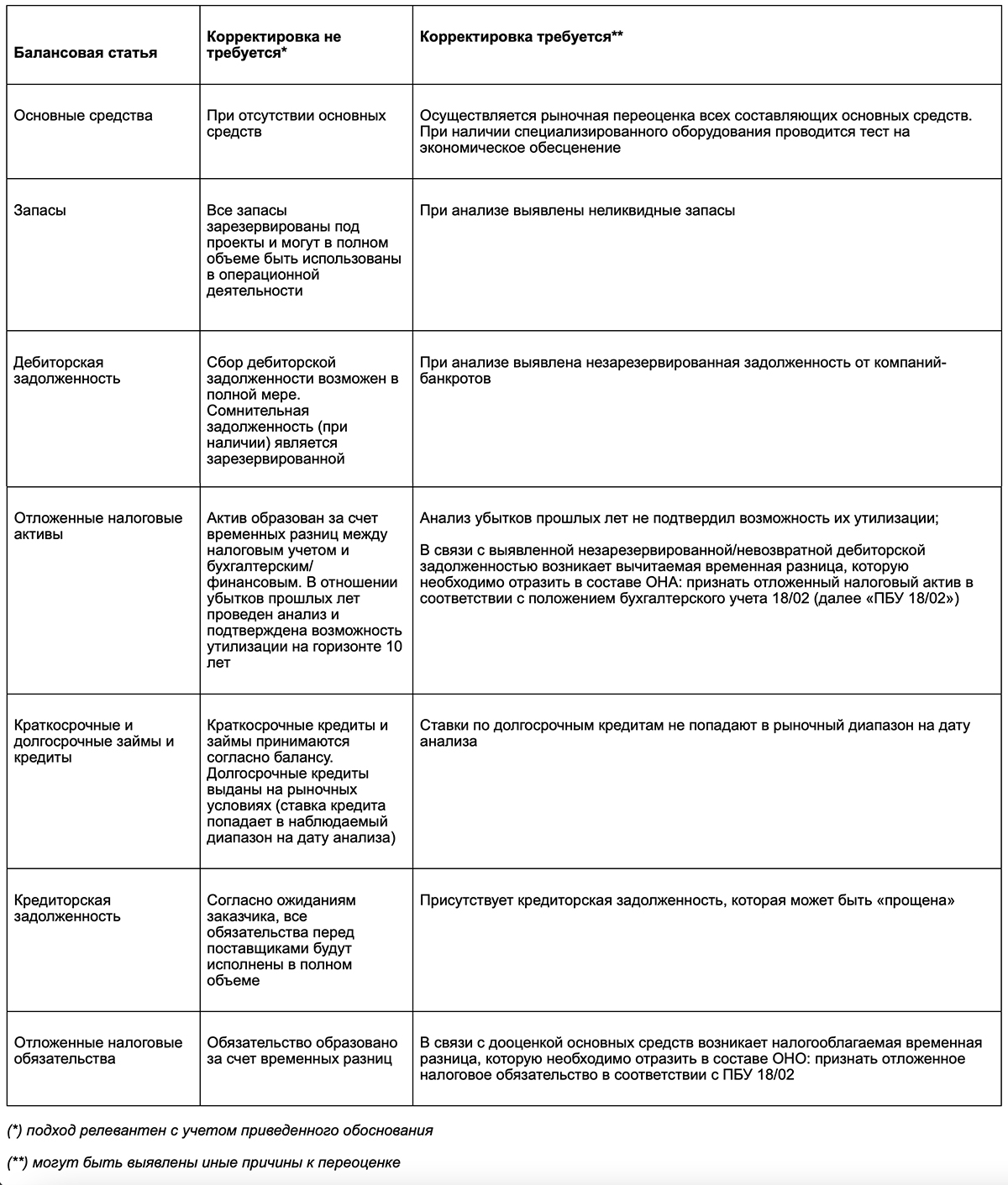

На практике чаще всего корректировки вносятся в величину основных средств, нематериальных активов, финансовых вложений, ссуд и средств клиентов (в финансовых институтах). В таблице ниже приведены некоторые примеры статей для иллюстрации логики консультанта и принятых решений.

Рубрики

Интересное:

Новости отрасли:

Все новости:

Публикация компании

Контакты

Социальные сети

Рубрики