Как руководителю обезопасить себя от «налоговых» рисков в 2025

Личная ответственность руководителей за «налоговые проблемы» компании стала заметной тенденцией. Расскажем, как защитить себя и бизнес

Опыт работы в налоговых органах более 8 лет (выездные проверки, руководитель юротдела). Большой опыт защиты компаний в налоговых спорах. Профессиональный спикер (налоговый контроль, риски бизнеса).

Какая связь между «налоговыми упущениями» компании и персональными рисками руководителя?

Если компания не в состоянии погасить налоговый долг (а с учетом увеличения «среднего чека» выездной налоговой проверки — это далеко не редкость) — его взыскивают с контролирующего должника лица (КДЛ). Такими лицами часто признают руководителя, главного бухгалтера в рамках привлечения к субсидиарной ответственности (как при банкротстве компании, так и вне этой процедуры). Вот так налоговые ошибки и упущения часто оборачиваются не только серьезными проблемами для компании, но и приводят к личным финансовым потерям руководителей. В среднем эти потери у КДЛ составляют 93 млн руб. (по данным Федресурса).

Кейсов по налоговой «субсидиарке» на практике становится все больше и игнорировать это уже опасно. Так, из-за признания контрагентов «сомнительными» компании доначислили 83 млн руб. налогов, которые она не смогла заплатить и этот долг теперь платят ее руководители (Постановление АС Московского округа от 04.12.2024 года по делу № А40-161453/2021). Чтобы оказаться в такой ситуации необязательно быть участником «схемотехники». В неприятную историю могут попасть даже порядочные, но неосмотрительные налогоплательщики, которым не удалось отбить налоговые доначисления из-за отсутствия необходимых документов, доказательств.

К налоговым доначислениям часто приводят ошибки в налоговом учете, отсутствие

- документальных подтверждений расходов и права на вычеты по НДС,

- оснований выплат премий, несения расходов на рекламу, маркетинговые исследования и пр.

Кроме того к финансовым потерям бизнеса и руководителей приводят:

- неверное применение на практике норм налогового законодательства, которое меняется часто,

- незнание позиций контролирующих и судебных органов.

Нельзя не отметить и «тренд» на взыскание налоговых доначислений собственниками бизнеса с руководителей в виде убытков (например, Постановление АС Дальневосточного округа от 27.04.2024 года по делу № Ф03-1063/2024). Это еще раз подчеркивает особую уязвимость руководителей в части налогов бизнеса.

Игнорирование налоговых рисков, недостаточная внимательность к налоговым вопросам компании может стать фатальной ошибкой, влекущей и уголовную ответственность. Так, фигурантами уголовного дела стали руководитель и бухгалтер за неуплату компанией налогов на сумму 82 млн руб. (приговор Дзержинского районного суда Санкт-Петербурга от 28.02.2022 по делу № 1-10/2022). В другом уголовном деле за неуплату компанией НДС в размере 75 млн руб. (особо крупный размер) ее руководителя привлекли к уголовной ответственности по ч.2 ст. 199 УК РФ (приговор Измайловского районного суда города Москвы от 15.10.2024 года по делу № 01-0549/2024). Причем риск уголовной ответственности руководителя по ст. 199 УК РФ возникает уже начинания с неуплаты налогов в размере 18,75 млн руб. за 3 финансовых года подряд. Согласитесь, небольшая сумма даже для средней компании, не говоря уже о крупных.

Как руководителю защитить себя и бизнес в 2025?

Знать «налоговое положение дел» в бизнесе и своевременно устранять риски — это первый шаг к личной безопасности. Руководителям компаний важно уделять особое внимание к совершаемым компанией хозяйственным операциям и их тщательному оформлению, особенно с точки зрения налогообложения.

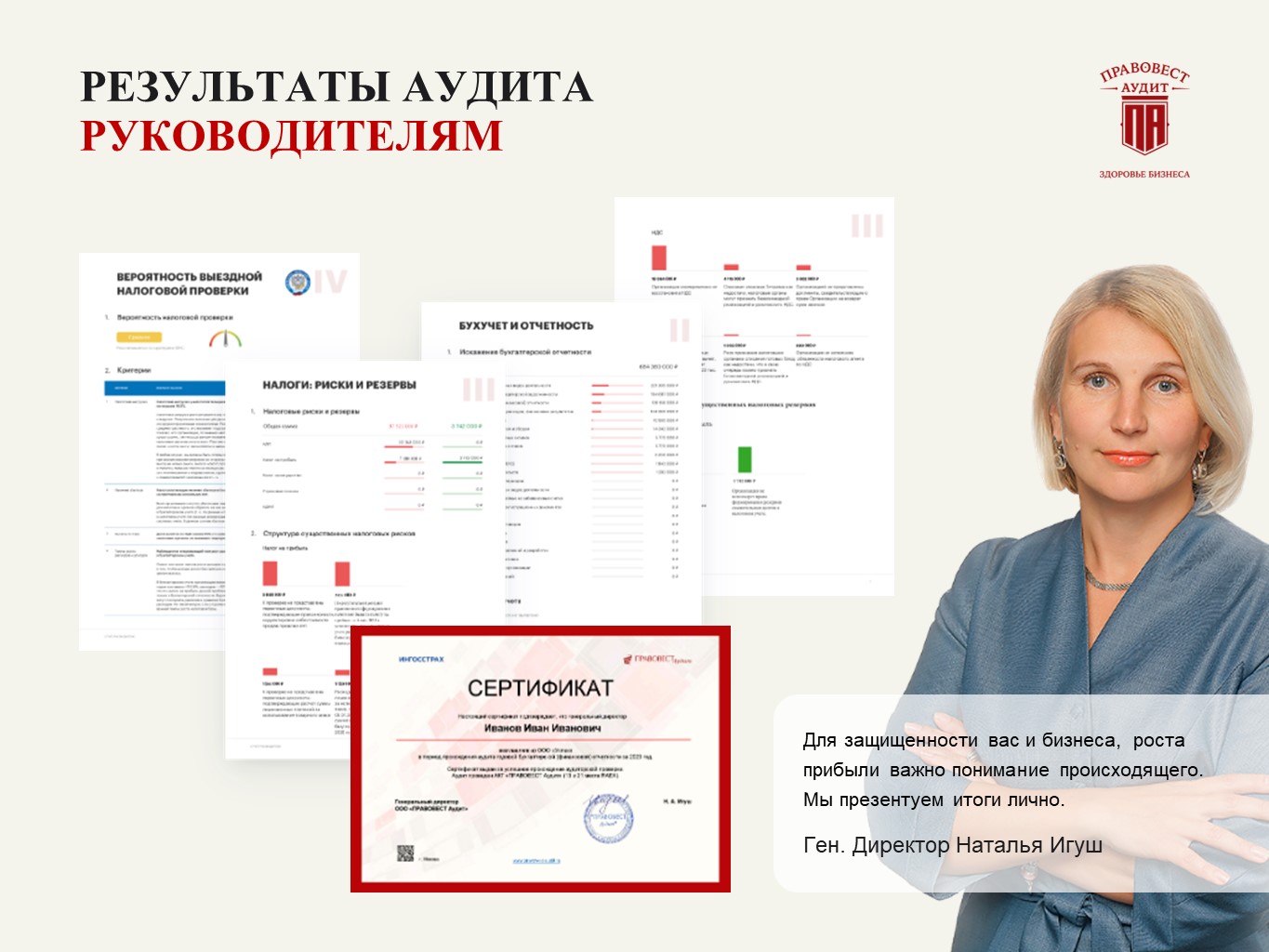

Независимый аудит с фокусом на налоги популярен неспроста. Эта превентивная мера, играет важную роль в защите бизнеса от налоговых претензий и доначислений, а его руководство — от персональной ответственности за неуплату компанией налогов. Аудиторы профессионально анализируют хозяйственные операции компании и оформляющие их документы, выявляют и оцифровывают риски, в т.ч. риски персональной ответственности руководителя.

Итоги аудита — разнообразные информативные отчеты — позволяют руководителю увидеть полную картину рисков с цифрами и аргументацией, основанной на законе и актуальной правоприменительной практике. Налоговые эксперты помогут разработать оптимальный персонализированный план выхода бизнеса из зоны риска с минимальными потерями или вовсе без них. Например, иногда достаточно привести в порядок документы, обосновывающие вычеты и расходы, собрать дополнительные доказательства, подтверждающие деловую цель сделки, проверку контрагентов. В определенных случаях лучшим решением будет подача уточненных деклараций за прошлые периоды, что спасет компанию от штрафов, а руководителя — от последующих претензий.

1. Разделить ответственность за налоговые ошибки с аудиторами — как не остаться «один на один» с налоговыми проблемами подробно рассказывали здесь > >

2. Быть готовым подтвердить добросовестное соблюдение законодательства, отсутствие умысла на налоговые преступления. Конечно, на руководителя распространяется презумпция невиновности и вину обязаны доказывать компетентные органы. Вместе с тем, текущая правоприменительная практика подтверждает , что при возникновении угрозы субсидиарной и/или уголовной ответственности руководителя/главбуха абсолютно не лишним будет иметь документы-доказательства, «играющие» в его пользу. Что можно отнести к таким документам? Конкретного перечня законодательство не содержит, однако, опять же основываясь на устоявшейся практике, такими документами могут стать аудиторское заключение и др. (например, персональный сертификат руководителю/бухгалтеру об успешном прохождении аудита), выданные авторитетной аудиторской компанией (желательно, чтобы она давно работала на рынке и имела достойную репутацию, подтвержденную рейтингами и проч.). Кстати, претензии нередко предъявляют именно за прошлые периоды¸ когда руководитель/главбух уже работают в другой компании. Поэтому сертификат важно хранить, ведь он может пригодиться.

Эти документы наряду с другими фактами подтвердят, что:

- руководитель предпринял необходимые действия по минимизации убытков участников. Это важно при разрешении вопроса о привлечении директора к уголовной и материальной ответственности, в т. ч. по возмещению собственникам убытков в виде штрафов по налогам или ошибок в бухучете, приведшим к убыткам участников (например, уменьшению суммы дивидендов);

- отчетность компании достоверна, т.е. ей не грозило банкротство, права кредиторов не были нарушены. Это имеет особо важное значение при решении вопроса о привлечении руководителя к субсидиарной ответственности.

Помните, своевременное проведение качественного аудита — защита не только для бизнеса, но и для руководителя!

Источники изображений:

Личный архив компании

Интересное:

Новости отрасли:

Все новости:

Публикация компании

Профиль

Социальные сети