Как устроена налоговая система в ОАЭ: полный гайд

Большинство предпринимателей слышало, что в ОАЭ привлекательная налоговая система. В этой статье мы дадим полный обзор на действующие в ОАЭ налоги.

Опыт более 10 лет в сфере международной миграции и релокации бизнеса

В процессе работы в Арабских Эмиратах мы заметили, что многие клиенты и бизнесмены, приезжающие в страну, не полностью знакомы с налоговой системой или имеют определенные заблуждения на этот счет.

Целью статьи является предоставить полную, достоверную и исчерпывающую информацию для формирования правильного и комплексного понимания налоговой системы у бизнесменов, которые планируют открыть бизнес в ОАЭ. Заметим, что в одной статье невозможно охватить все нюансы налоговой системы страны. Важно соблюсти баланс между объемом материала и его полезностью, поэтому мы изложим информацию, которая ответит на 80-90% наиболее распространенных вопросов. Если вам потребуется более детальная и углубленная информация, вы всегда можете обратиться за консультацией к специалистам.

В ОАЭ отсутствуют следующие налоги:

- подоходный налог для физических лиц;

- налог на зарплату;

- налог на дивиденды;

- налог на проценты по вкладам;

- налог на прирост капитала;

- налог на имущество;

- налог на наследство;

- налог на дарение;

- ограничения на вывод капитала и прибыли.

Эти особенности делают налоговую систему ОАЭ привлекательной для предпринимателей со всего мира. Благоприятные условия налогообложения, прозрачные правила и минимальные налоговые обязательства создают комфортную среду для ведения бизнеса и стимулируют международные инвестиции. Благодаря этому, ОАЭ становятся одним из ведущих мировых центров для бизнеса, привлекая не только крупные корпорации, но и малый и средний бизнес, стремящийся к эффективному развитию и снижению налоговых расходов.

VAT (НДС) в ОАЭ

Налог на добавленную стоимость или НДС — это налог, который взимается при потреблении товаров и услуг внутри страны и применяется более чем в 180 странах мира.

В ОАЭ НДС был введен 1 января 2018 года.

Ставка НДС 0%

НДС будет взиматься по ставке 0% в отношении следующих основных категорий товаров:

- Экспорт товаров и услуг за пределы ССАГПЗ (Совет сотрудничества арабских государств Персидского залива) независимо от объема выручки.

- Международные перевозки и сопутствующие товары.

- Поставки некоторых морских, воздушных и наземных транспортных средств (например, самолетов и кораблей).

- Некоторые драгоценные металлы инвестиционного качества (например, золото, серебро 99% чистоты).

- Недавно построенные жилые объекты, которые сдаются впервые в течение трех лет с момента их строительства.

- Предоставление определенных образовательных услуг и поставка соответствующих товаров и услуг.

- Предоставление определенных медицинских услуг и поставка соответствующих товаров и услуг.

Ставка НДС 5%

При продаже товаров и оказании услуг внутри ОАЭ и ССАГПЗ — при условии, что оборот (выручка) компании больше чем 375,000 дирхам (102,000 $) за последние 12 месяцев.

НДС взимается при реализации товаров или услуг на внутреннем рынке ОАЭ (материковая часть) для всех компаний, в том числе зарегистрированных в свободных экономических зонах.

Т.е. если компания из Freezone ввезла товар на территорию ОАЭ и продала покупателю из ОАЭ, то она оплатит НДС по ставке 5%.

Сектора, освобожденные от уплаты НДС

Следующие категории товаров будут освобождены полностью от уплаты НДС:

- Предоставление некоторых финансовых услуг (уточняется в законодательстве о НДС).

- Жилая недвижимость.

- Пустая земля.

- Местный пассажирский транспорт.

Если компания, зарегистрирована в ОАЭ и, например, покупает товар в Китае и продает его в РФ (что является распространенной практикой), то такая деятельность лежит вне сферы действия «out of scope» законодательства ОАЭ об НДС и не облагается налогом.

Если компания осуществляет различные виды деятельности, которые облагаются НДС по различной ставке, то в таком случае необходимо вести раздельный учет налогооблагаемых и не облагаемых поставок.

Сумма НДС к уплате

Если лицо, зарегистрированное в качестве плательщика НДС, взимает входной налог со своих коммерческих расходов, этот входной налог может быть возмещен в полном объеме, если он относится к налогооблагаемой поставке, произведенной или планируемой к производству зарегистрированным лицом.

В отличие от этого, если расходы связаны с не облагаемыми налогом поставками (например, освобожденными от налогообложения поставками), зарегистрированное лицо не может возместить уплаченный входной налог.

Сумма НДС к уплате = Сумма исходящего НДС — Сумма входящего НДС.

Регистрация в FTA (Federal Tax Authority) для уплаты НДС

Обязательная регистрация: необходимо зарегистрироваться по НДС с момента, когда общая сумма облагаемых поставок превышает 375,000 дирхам (102,000 $) (обязательный порог регистрации) за последние 12 месяцев или когда лицо ожидает, что этот порог будет превышен в ближайшие 30 дней. В этом случае Налоговый орган зарегистрирует лицо с даты, когда появились основания для обязательной регистрации.

Добровольная регистрация: Лицо может добровольно зарегистрироваться по НДС, если общая сумма его облагаемых поставок или расходов превышает 187,500 дирхам (51,000 $) (добровольный порог регистрации). Это применимо, если лицо ожидает, что в ближайшие 30 дней его поставки или расходы превысят данный порог.

Аналогичным образом компания может зарегистрироваться добровольно, если ее расходы превышают порог добровольной регистрации. Эта последняя возможность добровольной регистрации предназначена для того, чтобы начинающие компании без оборота могли зарегистрироваться для уплаты НДС.

Срок обязательной регистрации по НДС в ОАЭ составляет 30 дней с момента, когда лицо обязано зарегистрироваться. Если лицо не подаст заявку на регистрацию, несмотря на обязанность, Налоговый орган имеет право зарегистрировать его самостоятельно, начиная с даты, когда возникла обязанность по регистрации, и наложить соответствующие штрафы и доначислить сумму НДС к выплате за прошедший период.

Штраф за нарушение 30-ти дневного срока регистрации по НДС составляется 10,000 дирхам (2,740 $).

Отчетный период по НДС

После регистрации в Налоговой службе, компании присваивается отчетный период и компания обязана сдавать отчеты и платить налог ежеквартально.

Все условия, описанные выше, являются аналогичными как для Mainland, так и для Freezone компаний, поскольку НДС начисляется и оплачивается в зависимости от места продажи товара или оказания услуги, а не в зависимости от места регистрации компании.

Corporate Tax — корпоративный налог

Корпоративный налог — это форма прямого налога, взимаемого с чистого дохода корпораций и других предприятий.

Корпоративный налог иногда также называют «Корпоративным подоходным налогом» или «Налогом на прибыль бизнеса» в других юрисдикциях.

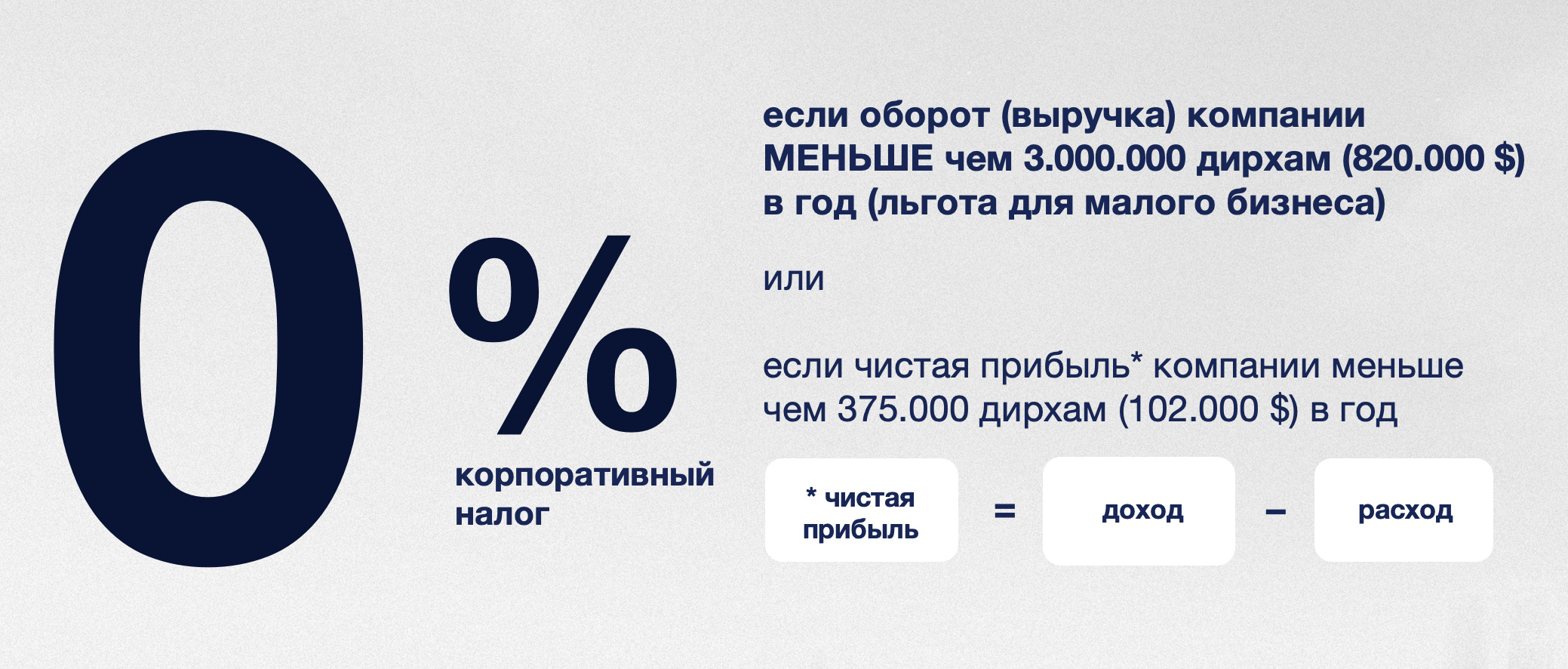

Корпоративный налог 0%

В случае если чистая прибыль компании составляет меньше чем 375,000 дирхам (102,000 $) в год, то такая прибыль не облагается налогом.

Льгота для малого бизнеса

В законодательстве ОАЭ о Корпоративном налоге предусмотрена отдельная льгота для малого бизнеса.

В случае если оборот (выручка) компании не превышает 3,000,000 дирхам (820,000 $) в год, то таком бизнес признается малым и полностью освобождается от уплаты корпоративного (подоходного) налога, даже если чистая прибыль компании составляет, например, 700,000 $ в год.

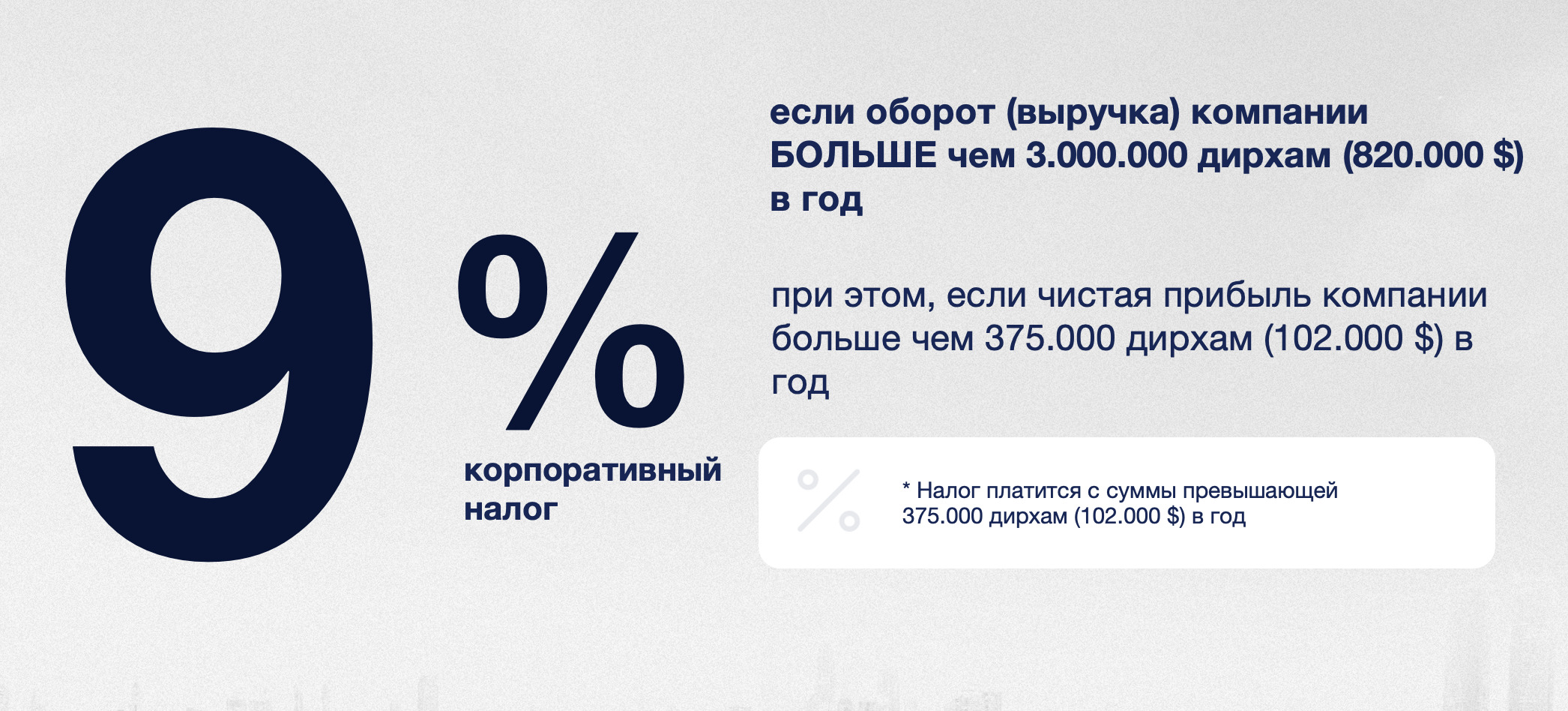

Корпоративный налог 9%

Корпоративный налог по ставке 9% будет взиматься с налогооблагаемого дохода/чистой прибыли, превышающей 375,000 дирхам (102,000 $) в год.

При этом налогообложению подлежит только сумма превышения.

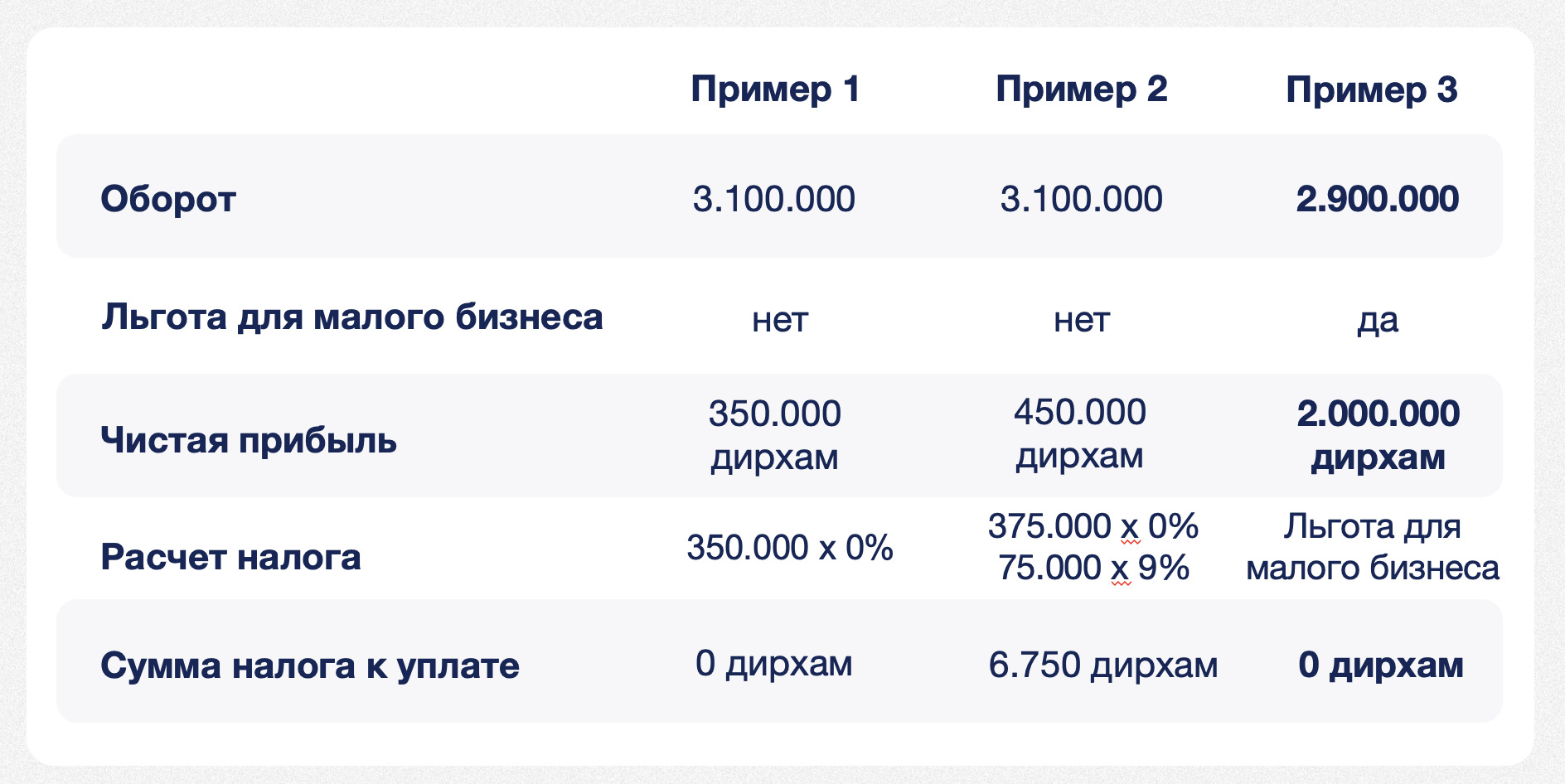

Пример расчета корпоративного/подоходного налога:

Налогооблагаемая база. Как было указано выше корпоративный налог оплачивается с чистой прибыли компании.

Чистая прибыль = доходы — расходы.

Расходы, которые могут быть засчитаны: в соответствии со статьей 28 Федерального указа-закона № 47 от 2022 любые расходы все расходы понесенные в коммерческих целях, полностью или частично могут быть приняты к вычету для налоговой базы по кооперативному расходу.

Полностью принимаемые расходы:

- Зарплата сотрудникам.

- Расходы на рекламу.

- Административные расходы.

- Операционные расходы.

- Аренда офиса.

- и другие.

Частично принимаемые расходы: вычет расходов связанных с развлечения клиентов (принимаются в 50% общей суммы расходов предназначены для привлечения/развлечения клиентов).

Какие расходы не принимаются:

- Штрафы и пени.

- Пожертвования.

- Распределенные дивиденды/прибыль.

- Взятки и другие незаконные выплаты.

- Возмещаемый входной НДС.

- Расходы, понесенные для получения дохода, освобожденного от корпоративного налога.

- Другие расходы, которые могут быть определены Кабинетом министров.

- Некоммерческие расходы, т.е. личные расходы.

- Расходы капитального характера, к примеру, покупка оборудования (т.к. для основных средств будет начисляться амортизация).

- Налоги, взимаемые за пределами ОАЭ.

Регистрация в FTA для уплаты Корпоративного налога.

Все компании учрежденные в ОАЭ, обязаны зарегистрироваться в Налоговой службе в течение 3 месяцев, с момента получения лицензии.

В случае нарушения указанного срока полагается штраф в размере 10,000 дирхам (2,740 $).

Отчетный период по Корпоративному налогу.

Отчетный период по Корпоративному налогу составляет 1 год. Все компании обязаны сдать отчет и оплатить налог в течение 9 месяцев по завершении отчетного периода.

Корпоративный налог для Freezone компаний

По общему правилу Freezone компании уплачивают корпоративный налог на общих условиях, которые указаны выше, как и все Mainland компании.

При этом есть некоторые исключения — корпоративный налог 0% для квалифицированных видов деятельности.

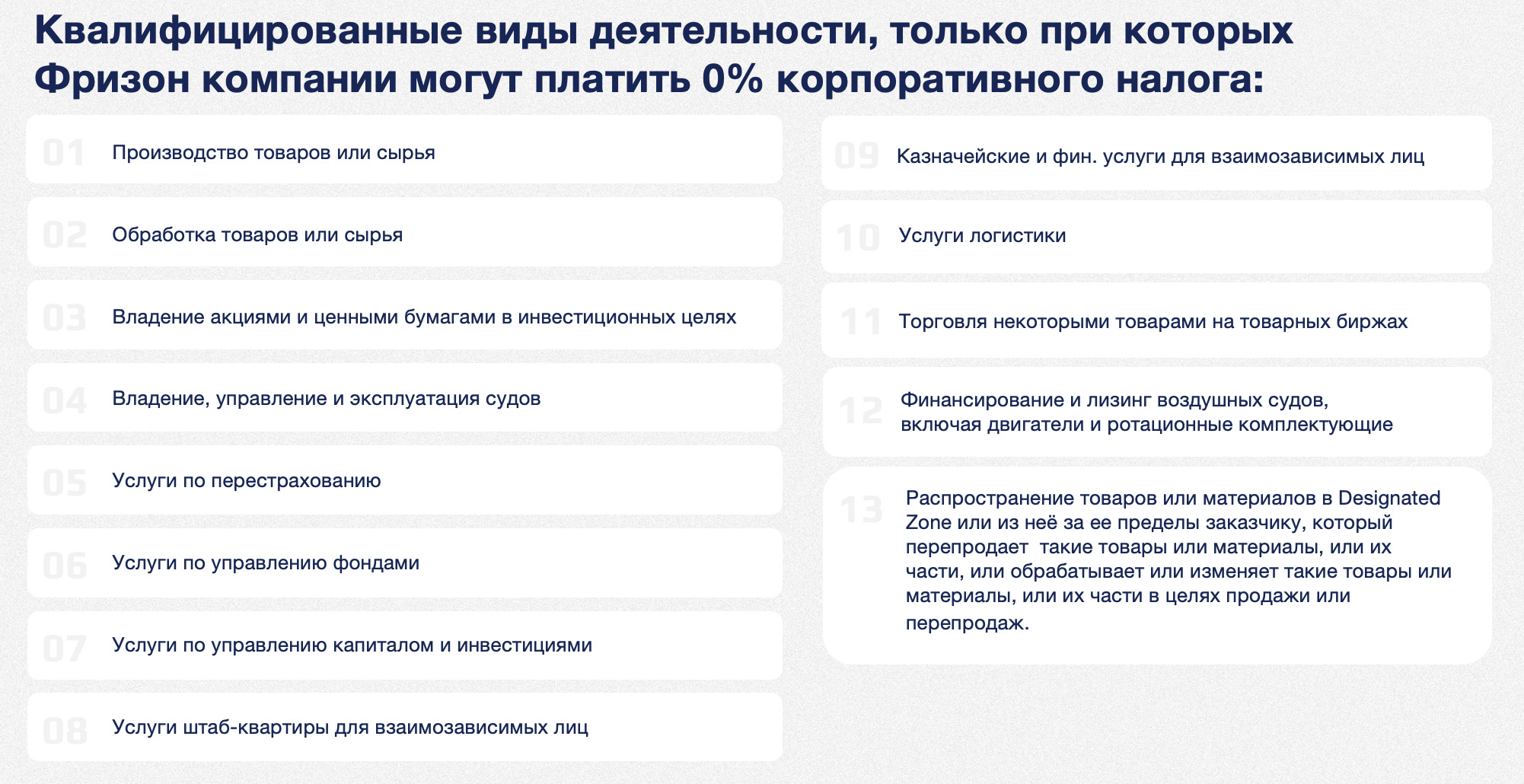

Freezone компании (зарегистрированные в свободных экономических зонах) и осуществляющие указанные ниже квалифицированные виды деятельности имеют право применять ставку 0%:

- Производство товаров или сырья;

- Обработка товаров или сырья;

- Торговля металлами, минералами, энергоресурсами и сельскохозяйственными товарами, которые торгуются на признанных товарных рынках в сыром виде;

- Владение акциями и другими ценными бумагами в инвестиционных целях (на срок более 12 месяцев);

- Владение, управление и эксплуатация судов;

- Услуги по перестрахованию;

- Услуги по управлению фондами;

- Услуги по управлению капиталом и инвестициями;

- Услуги штаб-квартиры для взаимозависимых лиц;

- Казначейские и фин. услуги для взаимозависимых лиц;

- Услуги логистики;

- Финансирование и лизинг воздушных судов, включая двигатели и ротационные комплектующие;

- Распространение товаров или материалов в Designated Zone (специальные зоны в ОАЭ) или из нее за ее пределы заказчику, который перепродает такие товары или материалы, или их части, или обрабатывает или изменяет такие товары или материалы, или их части в целях продажи или перепродаж. При условии, что такие виды деятельности осуществляются в или из специально отведенной зоны и товары или материалы, ввозимые в ОАЭ, импортируются через специально отведенную зону;

- Вспомогательная деятельность к указанным выше.

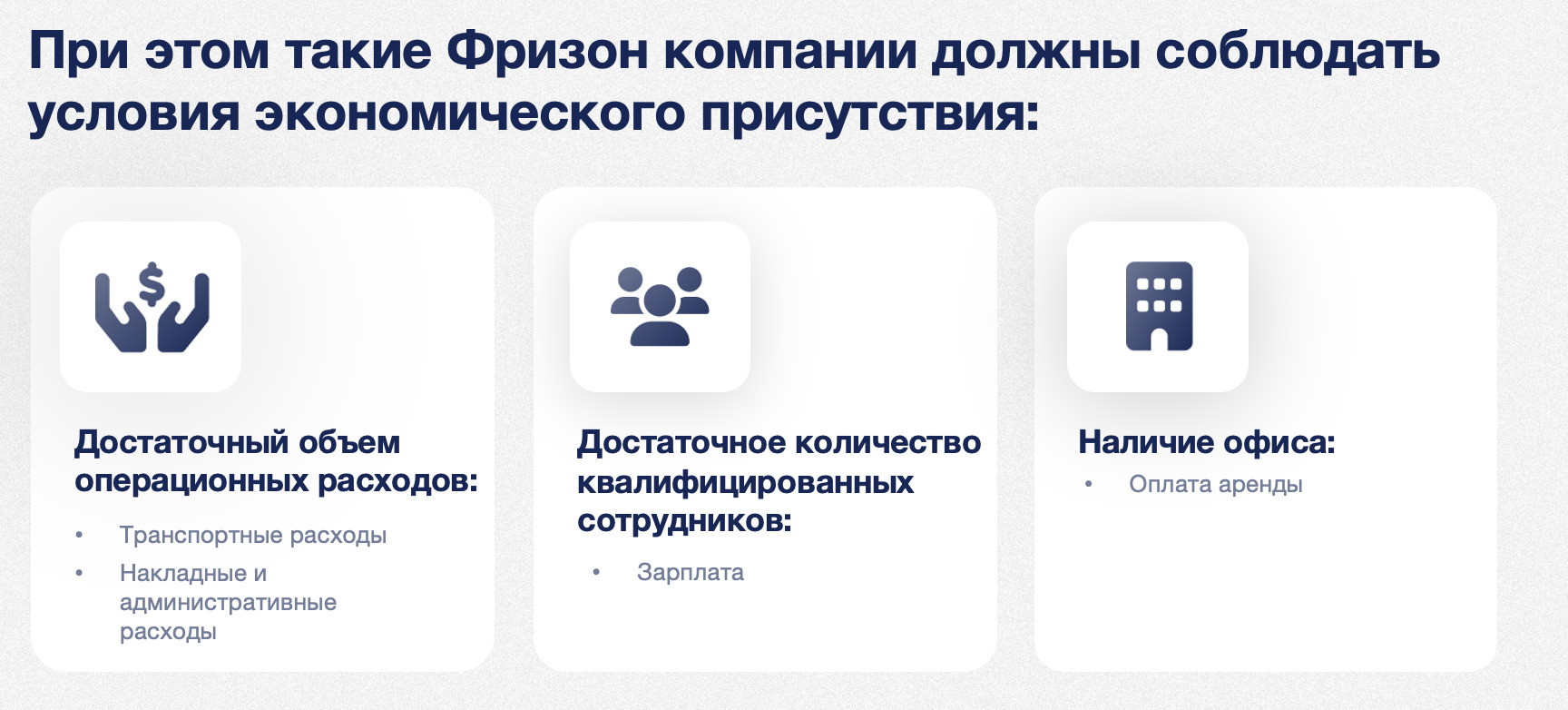

При этом такие Фризон компании должны соблюдать условия экономического присутствия:

1. Достаточный объем операционных расходов:

- Транспортные расходы

- Накладные и административные расходы

2. Достаточное количество квалифицированных сотрудников:

- Зарплата

3. Наличие офиса:

- Оплата аренды

Налог на доходы физических лиц

Как было указано выше доходы физических лиц не облагаются подоходным налогом в ОАЭ.

Если физическое лицо ведет коммерческую деятельность в ОАЭ, то оно должно зарегистрироваться в качестве фрилансера (самозанятого) или индивидуального предпринимателя и получить соответствующую лицензию.

Если фрилансер или индивидуальный предприниматель имеет выручку (оборот) в год до 1.000.000 дирхам (274.000 $), то такой доход также не облагается налогом.

В случае получения выручки более 1.000.000 дирхам (274.000 $) в год фрилансер или индивидуальный предприниматель обязан встать на учет в налоговой как плательщик корпоративного налога. В этом случае налог взимается на условиях указанных выше.

При этом в законодательстве эмиратов есть четкое указание, что доходы от инвестиций, в том числе в недвижимость не считаются бизнесом или видами бизнес-деятельности.

Мы постарались представить вам исчерпывающую информацию о налоговой системе ОАЭ. Стабильные налоговые условия и поддержка бизнеса делают ОАЭ одной из самых привлекательных стран для предпринимателей. Мы уверены, что эта информация поможет вам принять взвешенное решение о возможности открытия нового бизнеса или релокации действующего бизнеса в ОАЭ, где вы сможете воспользоваться всеми выгодами и перспективами, которые предлагает эта страна для успешного развития и расширения вашей компании.

Гайд подготовлен основателем и CEO Migron Business Services Игорем Даниловым

Источники изображений:

Личный архив компании

Рубрики

Интересное:

Новости отрасли:

Все новости:

Публикация компании

Профиль

Социальные сети

Рубрики