Самозанятые: новые возможности для бизнеса или скрытые риски

Работа с самозанятыми сопряжена с определенными рисками, особенно для юридических лиц. Как их избежать? Разбираемся в этой статье

Более 15+ лет в сфере финансов. Опыт работы с отраслями — от банковской до сельского хозяйства и ЖКХ. Особая любовь к бизнес-планированию и бюджетированию

В 2019 году был введен специальный налоговый режим для самозанятых: эта категория граждан получила возможность легально работать без регистрации ИП или юридического лица (Федеральный закон № 422-ФЗ от 27.11.2018, действующий на территории всех регионов России).

Самозанятые — это физические лица, которые самостоятельно оказывают услуги или продают товары без привлечения наемных работников. Для многих предпринимателей самозанятость стала способом легализации доходов с минимальными налоговыми издержками. Например, фрилансеры, репетиторы, дизайнеры и другие специалисты могут платить всего 4-6% от дохода вместо 13% НДФЛ или более сложных налоговых режимов. Самозанятым не нужно вести бухгалтерский учет, сдавать отчетность или открывать расчетный счет. Все, что требуется, — зарегистрироваться в приложении «Мой налог» и своевременно уплачивать налоги.

Самозанятые могут заключать договоры как с физическими, так и с юридическими лицами. Это делает их привлекательными для малого и среднего бизнеса, который ищет подрядчиков без лишних бюрократических сложностей.

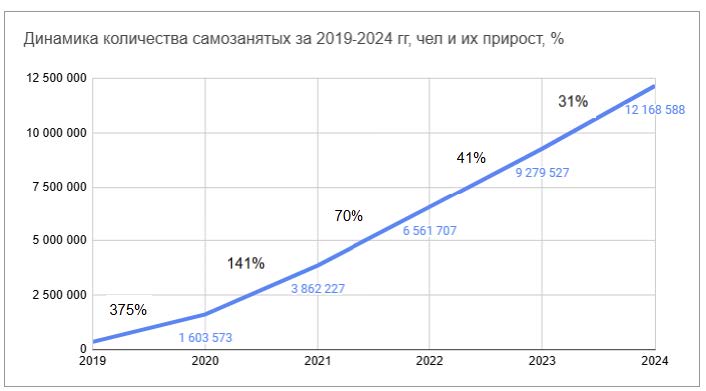

Эти причины служат постоянному росту популярности режима НПД. Так, количество зарегистрированных в качестве самозанятых граждан на конец 2024 года составило более 12 млн. С подробной динамикой можно ознакомиться на графике ниже:

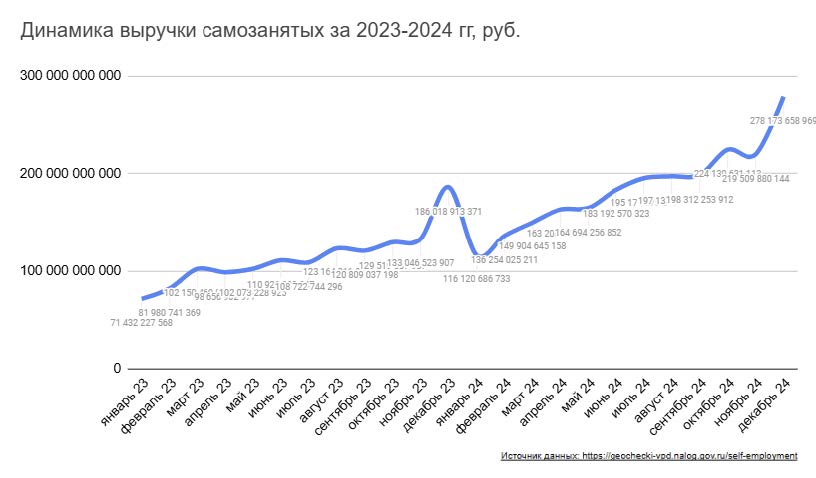

Также для понимания масштабов рынка рассмотрим объем выручки, которую генерируют самозанятые. За 2024 год она составила 2225,8 млрд рублей, а отчисляемые налоги — 100,1 млрд рублей.

Основные регионы оказания услуг — Москва, Московская область, Санкт-Петербург, Краснодарский край, Свердловская область и Татарстан. Популярные сферы оказания услуг: ремонт, автомобили, IT-сфера, красота, сделай сам, финансовые и информационные услуги.

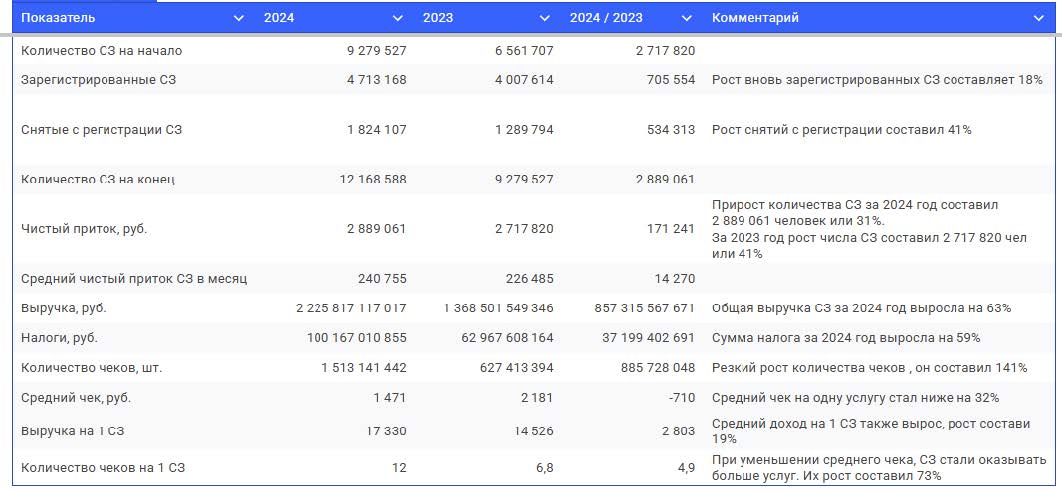

Ознакомиться с краткой аналитикой по самозанятым можно в таблице

Сравнение показателей самозанятости за 2023-2024 год:

Чем привлекательно сотрудничество с самозанятыми для юридических лиц

Половина выручки самозанятых (порядка 1 млрд) и более 65% налогов (0,65 млрд) формируются при сотрудничестве с юридическими лицами, и эти показатели каждый год растут. Рассмотрим основные причины, по которым компании выбирают работу с самозанятыми.

Снижение налоговой нагрузки

Низкая налоговая ставка: самозанятые платят налог на профессиональный доход (НПД) по ставке 6% при работе с юридическими лицами и ИП. Это значительно ниже, чем налоги и взносы, которые компания должна платить за сотрудников (НДФЛ 13% + страховые взносы 30%) или физических лиц (НДФЛ 13%).

Упрощение документооборота и легальность взаимодействия

В зависимости от вида сотрудничества необходим разный пакет документов:

- Самозанятый и физическое лицо — чек об оказанной услуге;

- Самозанятый и юридическое лицо — справка о самозанятости или проверка статуса через сервис ФНС;

- Гражданско-правовой договор (ГПД);

- Акт выполненных работ;

- Счет на оплату;

- Чек об оказанной услуге.

Гибкость в сотрудничестве

Самозанятые идеально подходят для разовых задач или краткосрочных проектов, где нецелесообразно нанимать штатного сотрудника. Среди них можно найти специалистов из самых разных сфер: дизайн, программирование, консультации, ремонт и другие. Самозанятые часто готовы приступить к работе сразу после согласования условий, что ускоряет выполнение задач.

Отсутствие социальных гарантий

Самозанятый не является сотрудником компании, поэтому на него не распространяются нормы трудового законодательства: оплата отпусков, больничных, увольнение с выплатами.

Снижение затрат на содержание штата

Самозанятые работают удаленно или на своей территории, что позволяет компании экономить на аренде офиса, оборудовании и других расходах. Таких специалистов не нужно обучать — они уже имеют необходимые навыки и опыт.

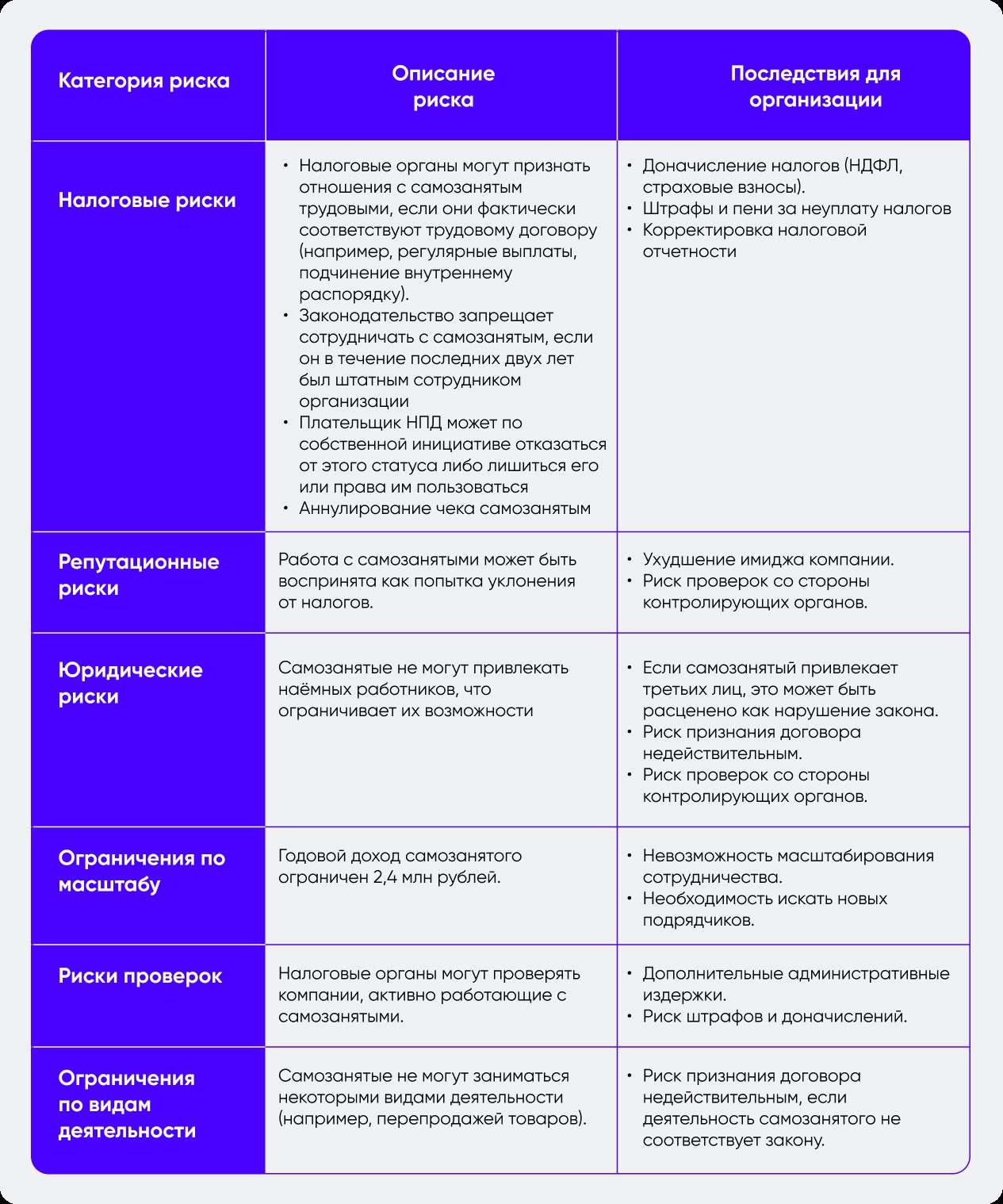

Какие риски необходимо учесть бизнесу при работе с самозанятыми

Распространенным инструментом взаимодействия с самозанятыми являются платформы, оказывающие посреднические услуги. Это могут быть как целые экосистемы, предлагающие все сервисы для работы с самозанятостью в одном окне, так и специализирующиеся на одной задаче. Данные платформы позволяют:

- Бизнесу — автоматизировать работу с внештатными исполнителями, например:

- Заключать договора и создавать закрывающие документы онлайн;

- Безопасно выплачивать любому количеству самозанятых;

- Проверять исполнителей и существующие документы;

- Обучать сотрудников и внештатный персонал.

- Самозанятым — упростить продажу товаров и услуг в интернете, например:

- Создавать и продвигать карточки товаров и услуг;

- Подключать онлайн-оплаты в социальных сетях и на сайте;

- Автоматически генерировать счета и чеки;

- Пользоваться статистикой продаж и финансовой аналитикой.

Сотрудничество с такими платформами дает возможность оптимизировать рабочие процессы, снизить трудоемкость при проведении массовых выплат, уменьшить риск ошибок и проверок со стороны налоговой инспекции.

Почему государство пристально следит за компаниями, которые работают с самозанятыми

Отношения с самозанятыми регулируются не Трудовым, а Гражданским кодексом. Но бывает, что в целях налоговой экономии, бизнес привлекает самозанятых фактически на постоянную работу. Если исполнитель выполняет трудовые функции, но заказчик не платит за него налоги и взносы — это нарушение.

В этом заключается основной риск работы с самозанятыми: налоговая следит за правоотношениями компаний и исполнителей на НПД. Если в ходе проверок ФНС обнаружит признаки трудовых отношений, то переквалифицирует договор ГПХ в трудовой.

ФНС оценивают компании и ИП, которые работают с самозанятыми, по ряду параметров. В письме от 16.09.2021 № АБ-4-20/13183@ налоговая перечисляет признаки, которые указывают на подмену трудовых отношений гражданско-правовыми. К таким признакам относятся:

- принуждение физических лиц к регистрации в качестве плательщика НПД;

- распределение таких исполнителей по объектам или маршрутам в соответствии с производственной необходимостью;

- установление режима работы, в том числе продолжительности рабочего дня и времени отдыха;

- прямое руководство и контроль со стороны сотрудников компании;

- выполнение исполнителями задач, для которых заказчик безвозмездно предоставляет свои материалы, инструменты и оборудование;

- порядок оплаты услуг подобен тому, что предусмотрен ТК: вознаграждение выплачивается два раза в месяц и не зависит от объема услуг.

Если контролирующие органы выявят, что самозанятый фактически выполняет функции штатного сотрудника, работодателю грозят санкции по статье 5.27 КоАП:

- должностным лицам может быть назначен штраф в размере от 10 до 20 тысяч рублей;

- индивидуальным предпринимателям — от 5 до 10 тысяч рублей;

- юридическим лицам — от 50 до 100 тысяч рублей.

При повторном нарушении суммы штрафов возрастут:

- для компаний — до 200 тысяч рублей;

- для ИП — до 40 тысяч рублей;

- должностные лица могут быть дисквалифицированы на срок до трех лет.

Также налоговые органы пересчитают НДФЛ и страховые взносы, как если бы исполнитель — а фактически работник — был в штате с первого дня сотрудничества.

Как ФНС находит компании, которые нарушают трудовое законодательство

Если компания попала под подозрение в подмене трудовых отношений, ФНС может запросить документы, провести детальные проверки и пригласить на беседу как руководство компании, так и самозанятых исполнителей.

У проверяющих инстанций существуют разные инструменты для контроля и выявления нарушений, например:

- МАРМ (Мобильное автоматизированное рабочее место). С помощью специальных критериев система присваивает «риск-баллы», например общее количество самозанятых в компании и их чеков, наличие регулярных выплат исполнителям, отсутствие чеков у специалиста от других заказчиков.

- Межведомственные комиссии. Для усиления контроля за компаниями Минтруд разработал дополнительные критерии (приказ от 02.02.2024 № 40н). К ним относятся:

- Сотрудничество с более, чем 10 самозанятыми;

- Средняя выплата — более 20 000 рублей;

- Средняя продолжительность договора с самозанятым — более трех месяцев

- «Черный список» Роструда. В 2025 году в России заработал реестр «недобросовестных работодателей» — это еще одно нововведение, которое позволяет контролировать сотрудничество бизнеса с самозанятыми. Ознакомиться с Постановлением Правительства Российской Федерации от 27.12.2024 № 1927 «Об утверждении Правил ведения реестра работодателей, у которых выявлены факты нелегальной занятости» можно здесь. А сам реестр будет размещен на сайте Роструда.

Специальный налоговый режим для самозанятых, стал важным шагом в легализации доходов миллионов граждан, предоставив им возможность работать без сложных бюрократических процедур. Этот режим доказал свою эффективность, о чем свидетельствует постоянный рост числа зарегистрированных самозанятых, достигший к концу 2024 года более 12 миллионов человек. Самозанятость стала привлекательной как для физических лиц, так и для бизнеса, предлагая гибкость, снижение налоговой нагрузки и упрощение документооборота.

Однако, несмотря на очевидные преимущества, работа с самозанятыми сопряжена с определенными рисками, особенно для юридических лиц. Налоговые органы активно следят за соблюдением законодательства, чтобы предотвратить подмену трудовых отношений гражданско-правовыми. Компаниям необходимо тщательно подходить к оформлению сотрудничества с самозанятыми, чтобы избежать штрафов, доначислений налогов и репутационных потерь.

Самозанятость будет оставаться эффективным инструментом развития малого предпринимательства при соблюдении баланса между интересами государства, бизнеса и самих самозанятых.

Источники изображений:

Личный архив компании

Интересное:

Новости отрасли:

Все новости:

Публикация компании

Профиль

Социальные сети