Как эффективно организовать учет затрат на энергетических предприятиях

Об особенностях ведения учета доходов, продукции и затрат в сфере энергетики и о подходах к его организации в ERP рассказывает Наталья Григорьева

Руководитель проектов внедрения информационных систем уровня ERP для добывающих и энергетических холдингов, эксперт в области автоматизации финансовых бизнес-процессов с применением системы SAP

На данный момент уровень автоматизации ERP-систем в крупных энергетических компаниях достаточно высок. Тем не менее, ручные операции в ERP все еще присутствуют, и в последнее время наблюдается тенденция выдвигать требования к их автоматизации и, соответственно, к освобождению сотрудников компаний от излишнего ввода данных и сокращению сроков формирования отчетности.

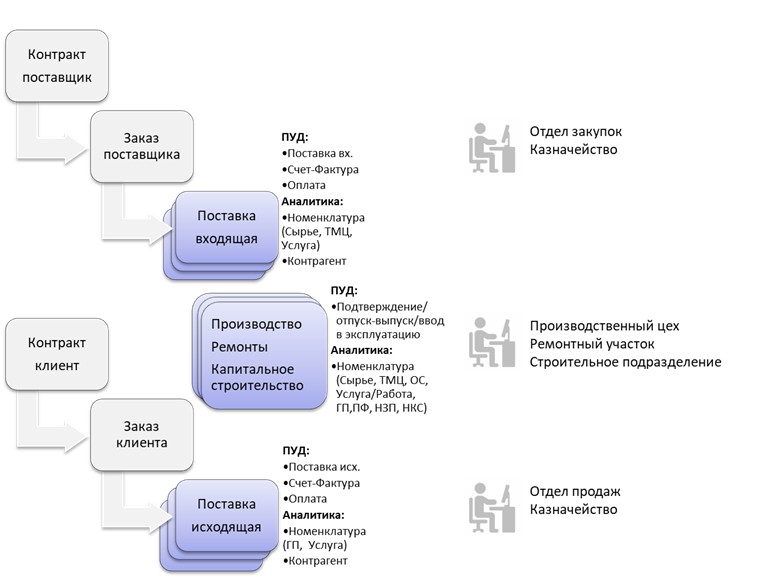

У компаний энергетического комплекса есть свои особенности учета доходов, продукции и затрат. Чтобы понять их, рассмотрим типовую регистрацию хозяйственных операций, в том числе первичных учетных (бухгалтерских) документов (далее — ПУД) в системе ERP:

При регистрации хозяйственных операций ответственные сотрудники подразделений указывают аналитику, которая однозначна и понятна им, например, «Номенклатура» и «Контрагент». При этом информация в цепочках документов автоматически переносится, исключая повторный ввод. Дополнительно ERP автоматически создает бухгалтерскую проводку («Дт Кт сумма») с той же аналитикой.

На первый взгляд, эта ситуация идеальна и не требует улучшения автоматизации.

В реальности на крупных предприятиях большинства отраслей регистрация хозяйственных операций гораздо сложней. Ее постоянно улучшают интеграцией ERP c такими системами, как ЭДО, SRM и CRM, а также c портальными решениями B2B и другими системами, что приводит к исключению ввода с бумажного документа. На практике мы видим, что интеграция ERP с системами биллинга (расчетов с населением) позволяет существенно сократить ручные операции отделов сбыта.

Для компаний энергетического комплекса, при прочих равных условиях с предприятиями других отраслей, организация учета усложняется законодательством РФ.

Во-первых, согласно статье 43 ФЗ от 26.03.2003 N 35-ФЗ (ред. от 14.02.2024) «Об электроэнергетике», субъекты электроэнергетики обязаны вести раздельный учет (в том числе первичный бухгалтерский учет) продукции, доходов и затрат по следующим видам деятельности в сфере электроэнергетики:

- производство электрической энергии,

- передача электрической энергии (в том числе эксплуатация объектов электросетевого хозяйства),

- реализация (сбыт) электрической энергии,

- оперативно-диспетчерское управление.

Во-вторых, согласно Приказу ФСТ России от 30.03.2012 N 228-э (ред. от 20.07.2023) «Об утверждении Методических указаний по регулированию тарифов с применением метода доходности инвестированного капитала», в электроэнергетике в рамках ведения раздельного учета (в том числе первичного бухгалтерского учета) продукции, доходов и затрат необходимо предусмотреть выделение объектов инвестиций на протяжении всего срока возврата, выбытие объектов из состава инвестированного капитала, а также формирования отчетности по методике доходности инвестированного капитала.

Для обеспечения всех этих требований предприятия энергетического комплекса при внедрении систем ERP должны решать дополнительные задачи.

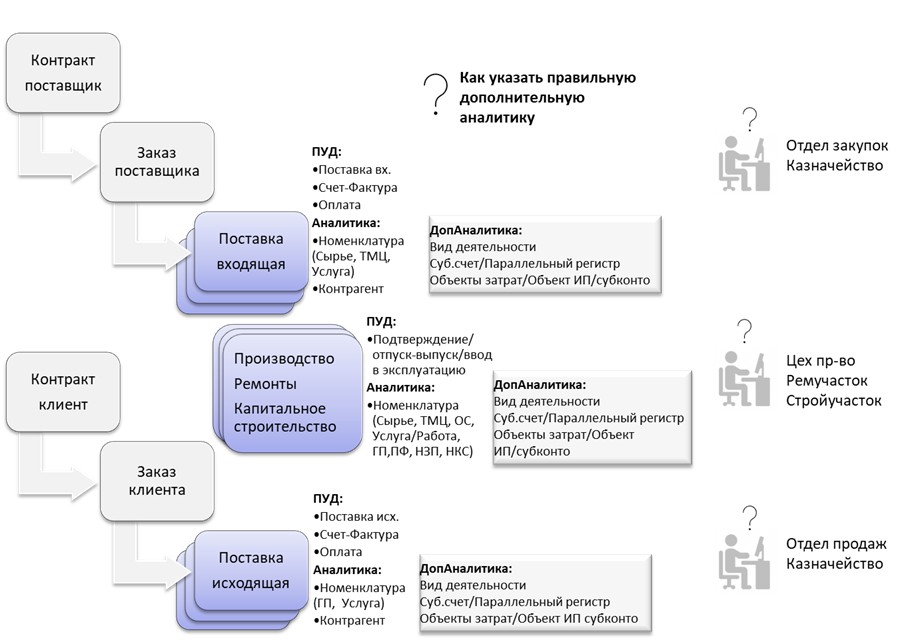

Задача 1. При регистрации хозяйственных операций нужно обеспечить выбор дополнительных аналитик, которые позволят организовать раздельный учет по видам деятельности и требуемую отчетность.

В этом случае схема регистрации хозяйственных операций будет выглядеть так:

Сотрудникам бизнес-подразделений компании трудно решить, какую дополнительную аналитику нужно выбрать в том или ином первичном документе. Сложность добавляют косвенные затраты, когда ПУД нельзя отнести к виду деятельности или инвестиционному объекту (например, общепроизводственные расходы) или когда ПУД относится на несколько видов деятельности (например, часто оборудование вырабатывает тепло и электроэнергию).

На нашей практике предприятия энергетического комплекса решают проблему выбора правильной аналитики путем кодирования ПУД сотрудниками планово-экономических служб. Они четко представляют, к какому виду деятельности, инвестпроекту или статье относится первичный документ. Очевидно, что это сильно увеличивает трудозатраты на согласование и ручной ввод, и также очевидно, что выбор дополнительных аналитик невозможно автоматизировать интеграцией с системами ЭДО, SRM, CRM, портальными решениями B2B и другими системами.

Как решить эту проблему? На данный момент мы рекомендуем в таких случаях использовать OCR-системы распознавания и сверки документов с нейросетями, которые можно самостоятельно совершенствовать под эту задачу. OCR-система самостоятельно классифицирует и разделяет первичные документы по контекстным инструкциям и в соответствии с настраиваемыми правилами автоматически валидирует данные для ERP.

Задача 2. Необходимо организовать расчет себестоимости без потери требуемой аналитики первичных документов.

Для формирования отчетных форм по расчету регулируемых тарифов необходимо отделить расходы организации, связанные с осуществлением регулируемой деятельности, от расходов, связанных с осуществлением нерегулируемой деятельности. Это не всегда возможно, потому что, как отмечено выше, одно и тоже оборудование может относиться к нескольким видам деятельности. Сложности добавляют внутренние распределяемые затраты вспомогательных производств, которые, с одной стороны, должны обеспечить агрегацию в тариф за единицу своих услуг/продукции, а с другой стороны, они должны обеспечить раздельную аналитику первичных затрат (из ПУД) для последующего распределения на виды деятельности и объекты инвестиций при расчете себестоимости.

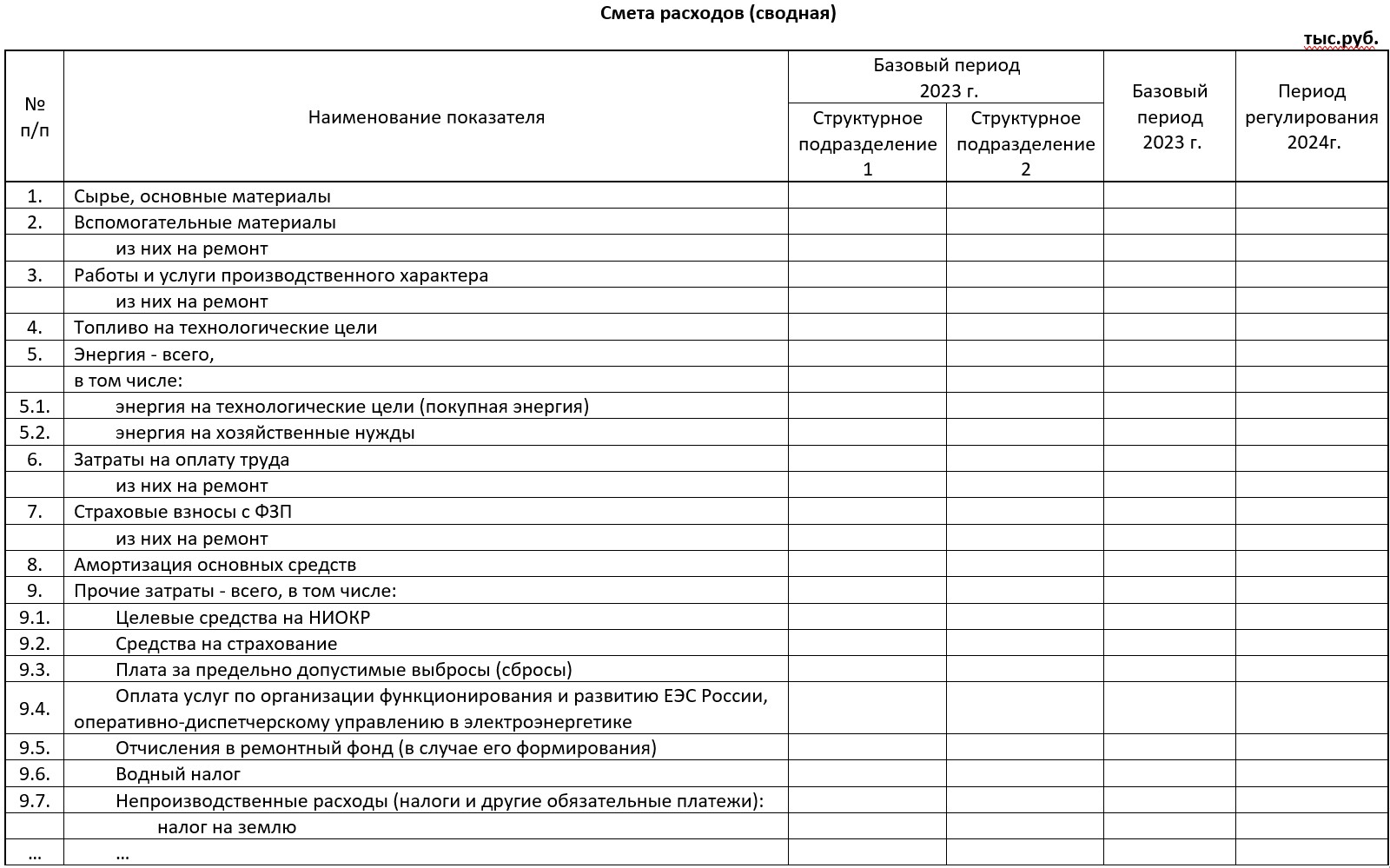

В таблице ниже приведен пример отчетной формы по смете расходов, из которых складывается тариф на электроэнергию. Из него видно, что нужно обеспечить в конечном продукте (виде деятельности):

- Аналитику первичных документов (номенклатуру/услугу/статью затрат/субсчет),

- Агрегированные значения внутреннего потребления энергоресурсов для собственных нужд с исключением внутреннего оборота,

- Выделение затрат на ремонт в каждой статье.

Чтобы обеспечить исполнение этих требований, можно использовать описанный ниже подход к учету затрат и расчету себестоимости. Подход включает в себя несколько способов распределения затрат.

1. Комбинированный способ распределения затрат по объектам затрат

В качестве основного способа распределения затрат при расчете себестоимости было выбрано распределение под первичными (исходными из ПУД) видами затрат — субсчетами. С его использованием при распределении затрат каждой стадии производства вида деятельности сохраняется аналитика потребленных затрат, что позволяет на конечном объекте калькулирования увидеть всю себестоимость вида деятельности в нужной детализации, сохраненной с первичных учетных документов.

Внутреннее потребление энергоресурсов для собственных нужд отражается вторичными видами затрат (услуги собственных подразделений) — без детализации по составу затрат. Данное решение позволяет на уровне отчетности исключать из себестоимости тарифа двойной оборот и оставить только прямые затраты на производство. В то же время информация по стоимости такого оборота доступна на отдельных укрупненных статьях затрат.

Таким образом, при расчете себестоимости распределение затрат между объектами затрат может выполняться комбинированным способом — под исходными видами затрат для прямых затрат каждого объекта затрат и под укрупненной статьей для затрат, связанных с собственным потреблением производимых энергоресурсов. Это позволяет получить нужную детализацию затрат на конечном объекте калькулирования с учетом сложных схем распределения и большого объема внутреннего потребления.

2. Способ выделения затрат на ремонт

Одним из требований является выделение затрат на ремонт оборудования из общего потока затрат. Для реализации данного требования было спроектировано несколько решений — как с использованием стандартных инструментов, так и с разработкой пользовательских отчетов:

- Расширение плана счетов и справочника материалов — создание дублирующих позиций для статей затрат (субсчетов) и материалов, которые могут использоваться и при ремонте оборудования, и при проводке затрат, не связанных с ремонтом;

- Использование дополнительной аналитики в документах затрат, проводимых по ремонту оборудования, и сохранение ее при дальнейшем распределении затрат;

- Разработка пользовательского отчета.

3. Способы формирования отчетов

В качестве основных объектов калькулирования выбираются объекты затрат, созданные в детализации по видам деятельности и территориальной принадлежности. При анализе отчетности по таким объектам затрат можно увидеть полную смету затрат в требуемой аналитичности:

- Первичные затраты самого объекта затрат, являющиеся прямыми затратами по виду деятельности,

- Первичные затраты других объектов затрат (партнеров), участвовавших в формировании себестоимости данного вида деятельности,

- Энергоресурсы собственной выработки, использованные при производстве данного вида деятельности одной отдельной статьей затрат на каждый вид энергоресурса, без подробной детализации,

- Отдельно в себестоимости видов деятельности выделяются затраты, связанные с ремонтом оборудования.

Дополнительно с таких объектов затрат выполняется распределение затрат на документы реализации пропорционально объемам реализуемых энергоресурсов, что позволяет сформировать отчетность по доходам и расходам по типам потребителей: физические лица (население), прочие и сетевые организации, внутригрупповые предприятия.

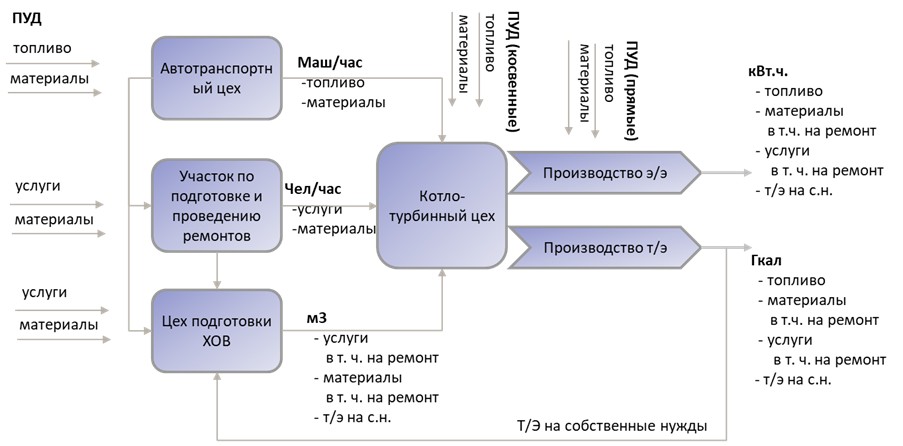

Схематически распределение затрат выглядит так:

Эффективность от внедрения ERP и не только

Предлагаемые подходы по организации учета затрат и расчету себестоимости полностью соответствуют требованиям к формированию себестоимости тарифов по регулируемым видам деятельности.

Помимо обеспечения требований законодательства, с внедрением ERP предприятия энергетического комплекса получают улучшение качества расчета себестоимости за счет расширения детализации и увеличения точности учета затрат. Предлагаемый подход позволяет автоматически выполнять итеративный расчет себестоимости, учитывая цикличность всего внутреннего оборота энергоресурсов предприятия, без потерь в качестве или времени выполнения.

Кроме того, предприятия получают широкие возможности для проведения экономического анализа: от простых отчетов о себестоимости по видам деятельности до сложных отчетов о рентабельности с детализацией по различным аналитикам метода доходности инвестированного капитала.

Описанные преимущества способствуют улучшению производительности труда сотрудников и обеспечивают более эффективное управление ресурсами компании.

Источники изображений:

Личный архив компании

Интересное:

Новости отрасли:

Все новости:

Публикация компании

Профиль

Контакты

Социальные сети