Открытые API и открытый банкинг: шаг в новое цифровое будущее финансов

Как концепция Открытых API Банка России меняет финансовый рынок и что нам ждать от Открытого Банкинга в ближайшее время

C 2017 года — коммерческий директор Right line, ведущей компании-разработчика программных решений в финансовой и банковской сферах. Эксперт в сфере IT и fintech

В этом году пять крупнейших российских банков стали активно исследовать концепцию Открытых API: Т-Банк, Сбер, ВТБ, Газпромбанк и Альфа сообщили о запуске первых тестов в рамках своих систем.

Что это дает финансовой отрасли? Что такое Открытые API и зачем они нужны? Как это связано с планами Банка России развивать рынок в сторону Открытого Банкинга?

Человек в центре всего

Современный цифровой мир становится все более человекоцентричным: качество и перспективность новых технологий оцениваются через их возможность делать опыт взаимодействия человека с разными сферами жизни простым, адаптивным и «бесшовным». Если продукт закрывает как можно больше потребностей человека «здесь и сейчас» — у него выше шансы закрепиться на рынке.

В свою очередь со стороны рынка появляется запрос на скорость и легкость внедрения решения.

Объединить обе задачи и изменить современный цифровой мир смогли Открытые API.

API (англ. application programming interface — программный интерфейс приложения) — это набор правил или инструкций, по которым разные программы могут обмениваться информацией между собой. Компании используют API в основном для упрощения и ускорения передачи цифровых данных в рамках интеграционных проектов, расширения возможностей сервисов как внутри бренда, так и при подключении бизнес-партнеров.

Открытые API — программные интерфейсы, публикуемые организациями в соответствии с требованиями Банка России для обеспечения возможности цифрового обмена данными с поставщиками услуг (с согласия клиента) и клиентами в рамках организации и предоставления финансовых услуг.

Страны активно внедряют Открытые API на разные рынки, в том числе финансовые, для развития экономики и улучшения клиентского опыта. Несмотря на то, что в международной практике нет эталонного подхода к внедрению Открытых API и их использование сильно отличается от государства к государству, тем не менее идея «плавного» обмена клиентскими данными и информацией лежит в основе каждого подхода. (В основном отличия заключаются в разных способах регулирования и стандартах передачи и защиты данных).

При этом самым активным рынком по использованию Открытых API считается финансовый: «в мире 80% поставщиков и потребителей данных через Открытые API составляют именно банки». Благодаря получаемым данным они разрабатывают новые сервисы, которые актуальны для их клиентов; регулируют стоимость услуг и повышают их доступность. Ассоциация Финтех проводила исследование по использованию API в разных мировых экономиках. Если вам интересно почитать, в каких странах у населения наибольшая востребованность Открытых API (спойлер: в США), то переходите сюда.

Именно концепция Открытых API легла в основу Открытого Банкинга и запустила новый виток развития финансовой отрасли как в мире, так и конкретно в России (что мы собственно и обсудим).

Как Открытые API развиваются в Открытый Банкинг

Последние годы Банк России планомерное развивает идею Открытых API на отечественном финансовом рынке. Все началось с публикации стандартов рекомендательного характера для банковского сектора, но уже в 2022 году ЦБ опубликовал большое исследование по использованию Открытых API мировым сообществом и вместе с тем — Концепцию внедрения Открытых API на финансовом рынке России, где изложил преимущества, а также варианты реализации данной инициативы.

Согласно полученным данным, внедрение Открытых API выгодно всем экономическим агентам: гражданам, бизнесу, государству и, конечно, банкам. Свыше 30% финансовых организаций в странах, внедривших Открытые API, исходили из позиции доходности и повышения заработка за счет использования таких API.

В некоторых странах, как Бразилия, США, Индия и др., была разрешена тарификация доступа к данным (потребитель этих данных платит банку по установленному тарифу).

Но главный источник дохода от Открытых API — монетизация. Банки разрабатывают новые или улучшают существующие сервисы с помощью Открытых API, что ведет к расширению клиентской базы и доходов, а также повышению конкуренции благодаря доступности инструмента.

Обратную связь по Концепции дали 166 организаций, на основе которой (а также по результатам анализа международного опыта и специфики российского финансового рынка) был утвержден гибридный подход к внедрению Открытых API. По планам Банка России, с 2026 года должно начаться поэтапное внедрение обязательного использования Открытых API крупными банками, брокерами и страховыми компаниями, а с 2027 — микрофинансовыми организациями, депозитариями, операторами информсистем и финансовыми платформы.

С 2023 года на площадке Ассоциации Финтех работает Экспертный совет по внедрению Открытых API. Сейчас на базе Ассоциации проходят обсуждения по созданию единого оператора среды Открытых API, а также тестирования этих API с банками и другими организациями.

Вопрос безопасности

Основная проблема, с которой сталкивались многие страны при развертывании технологии, — это низкий уровень доверия граждан к Открытым API. Несмотря на то, что почти все страны, участвовавшие во внедрении API, установили высокие требования к информационной безопасности, уровень доверия едва достигал 20%. Самыми готовыми делиться данными оказались банковские клиенты во Франции (38%).

Регуляторы всех стран сходятся в одном: требования к ИБ должны быть одинаковые как для поставщиков данных, так и для потребителей. Это снижает риски использования личной информации клиентов сторонними сервисами.

Участие в подобных проектах и подключение к сервисам должно быть исключительно с согласия клиента. Для этого, например, Банк России и Минцифры с 2023 года разрабатывают Платформу коммерческих согласий на базе «Госуслуг», которая должна предоставить возможность удобно и безопасно управлять согласием клиента на обмен его данными.

"Открытые API позволят компаниям более оперативно обмениваться информацией о клиенте при его согласии, предоставлять ему выгодные персонализированные услуги, а также дадут человеку возможность управлять своими данными на качественном уровне", — Банк России.

Чтобы эти механизмы работали правильно и финансовые организации могли переходить к модели открытого банкинга, необходимо проверить, чтобы их софт соответствовал стандартам Банка России, а также пройти сертификацию, обучение сотрудников и проверку безопасности.

Открытые API в действии: какие предложения есть на рынке

В этом году планы по внедрению Открытых API постепенно начал приходить в действие. Еще в начале лета о запуске тестирования сообщили Сбер и Т-Банк. Благодаря технологии клиент смог увидеть информацию о своих счетах в одном банке через приложение другого. Таким образом, в одном месте была собрана информация о переводах и зачислениях по картам двух банков без необходимости менять приложение.

Этим же летом запуск пилотного проекта по внедрению стандартов открытого банкинга на площадке Ассоциации Финтех анонсировали ВТБ и Альфа-Банк. О планах запустить аналогичный пилот до конца 2024 года сообщали Газпромбанк, ПСБ и МКБ.

Помимо банков, к реализации проекта по внедрению Открытых API подключаются сторонние поставщики финансовых услуг — вендоры IT-решений и разработчики программного обеспечения для финансового сектора.

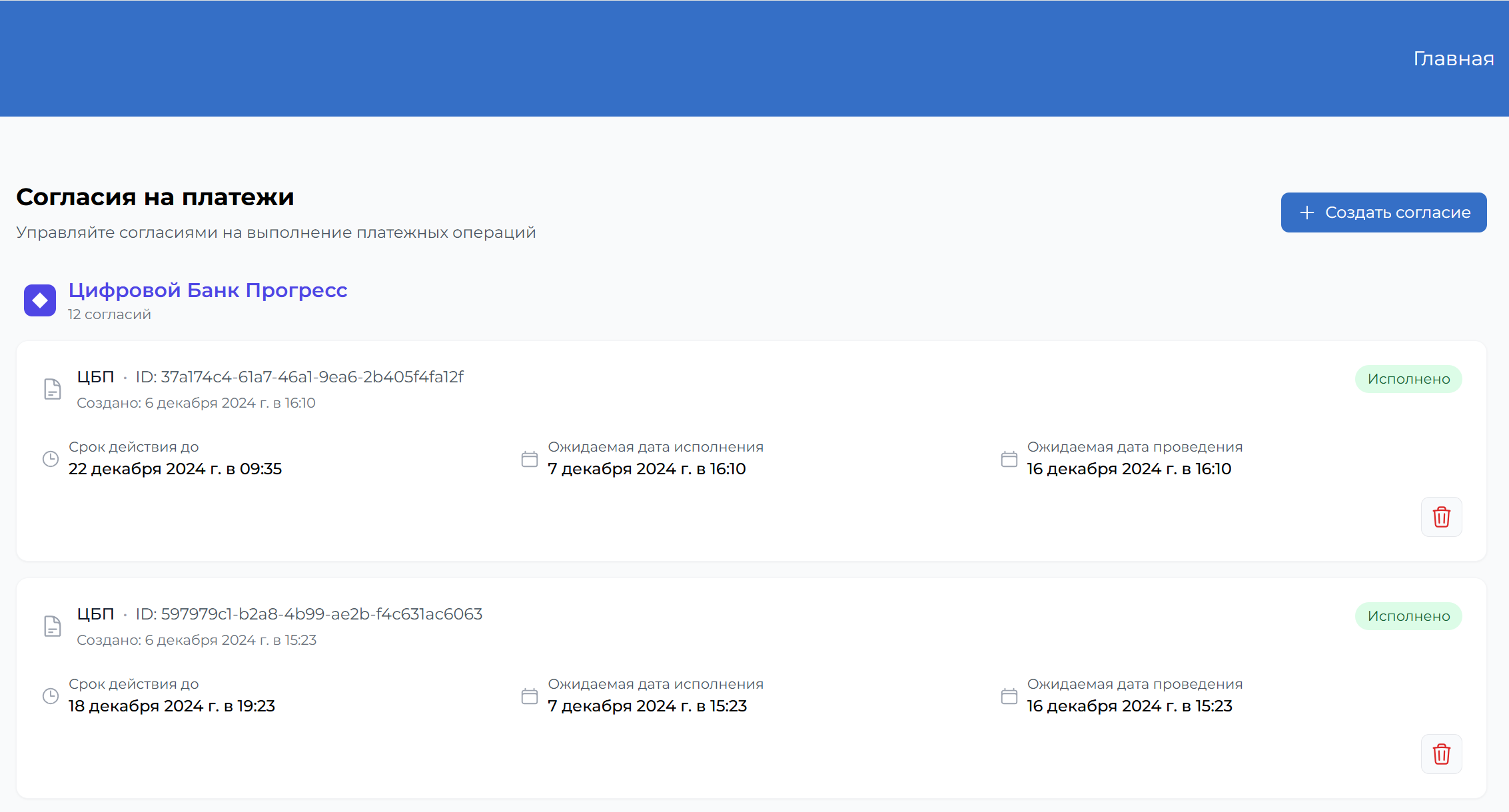

Например, прототип Открытого Банкинга на базе Открытых API Банка России и платформы Ассоциации Финтех, разработала компания Right line. На данный момент решение поддерживает две опции: согласие на счета и согласие на платежи.

Первая опция позволяет клиенту из одного окна управлять своими счетами и согласиями в разных банках. Пользователь самостоятельно выбирает, какую информацию, хранящуюся в том или ином банке, он готов передавать и на какой срок; авторизовывать согласия на сайте выбранного банка; отслеживать все существующие согласия в разных банках через единое окно.

Второй вариант — согласие на платежи. Эта опция позволяет разово авторизовать платеж, исходя из тех данных о финансах, которые пользователь видит на экране.

Еще один пример работы открытого банкинга в России — пилотный проект Ассоциации Финтех и финансового агрегатора «Сравни». Они запустили оформление ипотечной заявки сразу через сайт маркетплейса.

Перспективы развития

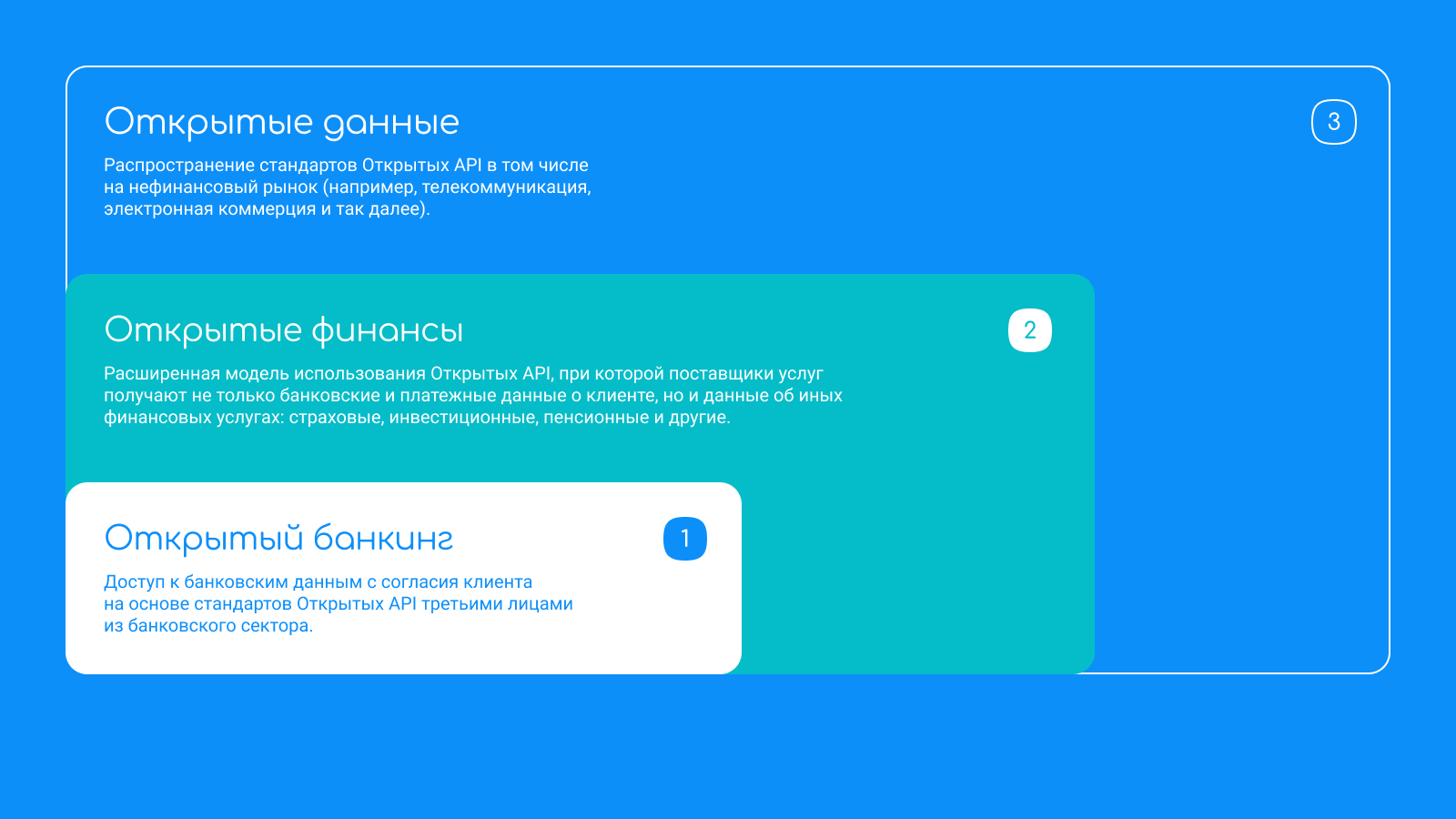

Открытый банкинг выводит бизнес на новый уровень клиентского сервиса, а также развивает конкурентоспособность на финансовом рынке. Благодаря Открытым API больше банков могут позволить себе принять участие в развитие Открытого банкинга и сервисов на его основе: им не нужно тратить большие средства, чтобы участвовать в информационном взаимодействии банков.

Согласно Концепции Банка России, при успешном внедрении Открытых API к 2030 году у банков будет возможность плавно перейти к Открытым Финансам, а затем — к Открытым Данным.

Переход к Открытым Данным позволит банкам расширить свою функциональность и выйти за пределы привычных финансовых услуг. Это открывает путь к созданию цифровых экосистем, которые объединяют финансовые организации и нефинансовые сервисы, такие как: транспорт, здравоохранение, ритейл и др. Это значительно увеличивает время взаимодействия с клиентами и повышает их лояльность.

Но сейчас финансовому рынку очень важно повысить уверенность клиентов в безопасности интерфейса для успешного развития сервисов на базе Открытых API.

Источники изображений:

Личный архив компании

Интересное:

Новости отрасли:

Все новости:

Публикация компании

Профиль

Социальные сети