Электронная медиация: альтернативная методика разрешения кредитных споров

Кредитные споры: оценка и сравнение электронной и традиционной форм медиации (примирение с участием посредника) в сегменте микрокредитования

Руководитель социально-ориентированной организации Фонд «Аксилиум». Является совладельцем нескольких коммерческих предприятий в области E-commerce и IT-технологий. В коммерческом секторе с 1990 года

Электронная форма медиации

В области разрешения проблемы с накопленной задолженностью населения по кредитам и микрозаймам есть только одна задача — разрешить вопрос с задолженностью. Это необходимо сделать с минимальными потерями для кредитора, опираясь на реальные возможности должника, причем, бесконфликтно и оперативно.

Сегодня, традиционные методы и инструменты урегулирования задолженности, включая примирение с участием посредника, не решают эти задачи в полной мере. Альтернативой этому служит электронная форма медиации, где оперативность достигается автоматизацией процесса примирения, а бесконфликтность создается благодаря дистанционной форме процедуры (без аудиального и визуального контакта сторон).

В область практического исследования электронных практик, возведенных на уровень «clik», погрузилась сегодня социально-ориентированная некоммерческая организация, миссия которой связана с поиском альтернативных методик урегулирования вопросов с задолженностью граждан, построенных на принципах медиации.

Определение Минюста относительно электронных медиативных форм

Как справедливо замечено заместителем директора департамента развития и регулирования юридической помощи и правовых услуг Министерства юстиции Российской Федерации (исх. №12-1713/24 от 12.01.2024 А.Г.Бенов), исходя из представленных Фондом «Аксилиум» сведений, речь в электронной версии разрешения вопроса с задолженностью по кредитам и займам идет не о непосредственном проведении процедуры медиации в понимании Федерального закона от 27.07.2010 № 193-ФЗ «Об альтернативной процедуре урегулирования споров с участием посредника (медиация), а о применении медиативных технологий во внесудебном урегулировании кредитных споров, где, сегодня, инициатором спора выступает сторона заемщика.

В традиционном смысле Федеральный закон № 193-ФЗ, в частности, предусматривает, что процедура медиации проходит с участием в качестве посредника независимого лица — медиатора, отвечающего установленным законом требованиям, и сопряжена с подготовкой ряда документов, являющихся неотъемлемой частью процедуры медиации (соглашение о проведении процедуры медиации, медиативное соглашение). В то же время, как следует из представленной в обращениях Фонда информации, разрешение споров, возникающих из кредитных правоотношений, с помощью описываемой web-площадки проходит без привлечения медиатора.

Да, действительно, форма электронной процедуры примирения на web-площадке Фонда не предусматривает участие посредника в качестве медиатора ввиду объективных на то причин — торможение скорости проведения процедуры и наличие человеческого фактора.

Важно понимать, что торможение процедуры (при участии медиатора) вызвано громоздкостью ее подготовки и проведения, а человеческий фактор возникает по причине неотъемлемой части примирения — визуального и аудиального контакта сторон.

Данные факторы становятся барьером, которые при текущем количестве должников и существующем порядке взыскания не позволяют в полной мере решить государству задачи регулирования социального поведения, а держателя долга оставляют под гильотиной регулятора.

Стоит отметить, что отсутствие «живого» медиатора оставляет организованную Фондом процедуру примирения в рамках правового поля, как в части организации Мировой (медиативной) сделки, так и в части реализации достигнутых условий этой сделки.

Необходимо констатировать, что юридическая архитектура процесса урегулирования на web-платформе Фонда основана на неотъемлемых базовых соглашениях и согласиях сторон, где по достижению условий Мирового (медиативного) соглашения данное соглашение принимается сторонами к исполнению добровольно. Квинтэссенцией сделки является отметка в БКИ и справка об отсутствии задолженности, которая выпускается кредитной организацией (держателем долга) по факту поступления Цены Мирового (медиативного) соглашения от должника на счет кредитной организации посредствам временного электронного платежного средства, работу которого обеспечивает оператор по обработке платежей.

Таким образом, в зависимости от статуса пользователя сайта (web-платформы), все они проходят пользовательский регламент участника Программы, определяющий взаимоотношения субъектов на медиативной площадке, которые необходимы для проведения процедуры примирения, основанной на принципах процедуры медиации.

Эти шаги опираются на Федеральный закон «Об альтернативной процедуре урегулирования споров с участием посредника (процедуре медиации)» № 193-ФЗ, Федеральный закон «О некоммерческих организациях» N 7-ФЗ, Федеральный закон «О персональных данных» № 152-ФЗ, а также на другие нормативные акты профильных министерств и ведомств, в чьем ведении находится данный спектр вопросов в области разрешения вопроса с задолженностью населения на электронной площадке, построенной на принципах процедуры медиации.

Ранее, положительные стороны электронной формы отметил Д.А.Фалин (ФССП России) в своем ответе №00174/23/114291 от 17 мая 2023 года.

Отличия электронной формы примирения, построенной на принципах процедуры медиации, от традиционной формы медиации с участием посредника

Основное и самое важное отличие — это скорость процедуры и бесконфликтность!

Скорость электронной версии определяет количество решенных проблем, как для самих должников, так и для их кредиторов и не только в сравнении с традиционной формой медиации.

В текущее время, когда почти все споры решаются в суде, для сторон кредитных отношений судебные тяжбы растягиваются на годы и не определяют положительный исход для сторон. Хуже того, существующий инструмент — банкротство должника для кредитора — это всегда «0», а значит ее экономическая целесообразность сомнительна. Для самого должника итоги процедуры банкротства — это поражение в правах на несколько лет, что «выбивает» гражданина из жизни общества.

Бесконфликтность электронной формы определяется отсутствием любых аудиальных и визуальных контактов.

Эта характерная особенность распространяется только на область кредитных споров. В других случаях: трудовые конфликты, семейные конфликты, да, действительно не могут обойтись без профессионального посредника, обладающего знаниями в рассматриваемой области, профессиональными навыками медиатора и коммуникатора.

Необходимо отметить, что навыки коммуникатора не приобретаются за партой, а являются врожденным качеством индивида, которые развиваются в процессе его жизни (практики). На фоне непопулярности медиации поиск профессионального медиатора затруднен. Этот факт ставит новые вызовы для поиска автоматизированных электронных решений.

Взвешивая преимущественные отличия электронной «бесконтактной» версии разрешения кредитных споров, необходимо учесть пользу и для государственных институтов — разгрузка судов и службы судебных приставов.

Подготовка к процедуре в сравнении

В таблице №1 приведены сравнительные характеристики этапов подготовки к процедуре. В случае с участием «живого» медиатора (посредника) регламент процедуры определен законом и обойти его нельзя.

Ключевое слово в подготовке — уникальность! Подготавливаясь к каждой новой процедуре, медиатору необходима уникальная подготовка, где одни и те же этапы, но разные вводные подлежащие изучению. Совокупность этих процедурных действий, направленных на организацию проведения процедуры, занимает время и требует качественной оценки, то есть, погружения в позицию сторон. Целью данной стадии является создание условий для проведения медиативных сессий, которые, сама по себе процесс сложный и многоэтапный.

В случае электронной формы: природа конфликта известна, правила участников определены, документооборот формализован в соответствии с требованиями к дистанционным услугам.

Реализация процедуры в сравнении

В таблице №2 приведены статьи реализации процедуры, где переговоры проходят с участием медиатора, учитывая и онлайн формат (видеоконференция). В случае участия медиатора это всегда уникальный ход событий, продолжительность которого, в большей мере, определяется квалификацией медиатора, его личностью и его коммуникативными навыками.

В случае же с электронной медиацией процесс автоматизирован, не требует изменений, то есть, он имеет жесткий регламент и не подвержен человеческому фактору.

Дело в том, что при поиске компромисса человеческий фактор раздвигает временные рамки до бесконечности. Это обусловлено присутствием аудиального и визуального контакта, серия дискуссий и бесед всегда больше одной. Такова практика.

Уникальные особенности процедур

Беря во внимание указанные оценочные критерии особенностей процедур в таблице №3, можно сделать выводы на основании других четырех критериев, приведенных в таблице №4.

Таким образом, сравнивая две методологии, мы понимаем, что территориальный барьер в современном технологичном мире — это базовый критерий оценки преимуществ.

Микрозаймы предоставляются сегодня потребителям финансовых услуг без территориальных границ, то есть там, где есть доступ потребителя финансовых услуг к интернету. Следовательно, при нарушении условий договора потребительского займа одной из сторон, должен быть и дистанционный инструмент урегулирования возникших кредитных споров, который обеспечивается все тем же простым доступом в интернет.

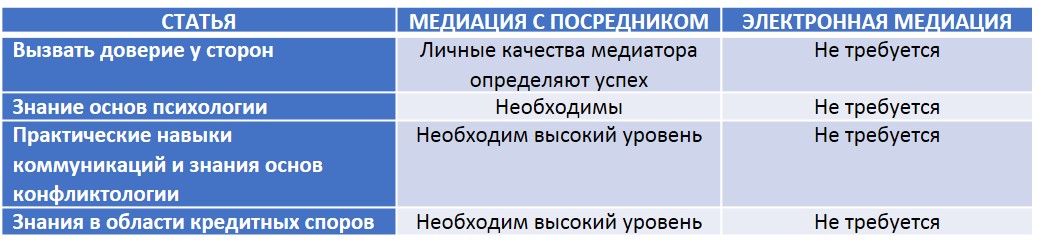

Требования к квалификации медиатора

Сравнивая методологии необходимо остановиться и на требованиях к квалификации медиатора, которые, в случае его участия, накладывают на него неотъемлемую обязанность, связанную с его профессиональной подготовкой и уровнем компетенции.

Разбирая таблицу №5, мы понимаем, что найти уникального медиатора в области кредитных споров и одновременно с этим обладающим знанием коммуникаций, конфликтологи и психологии — это счастливый случай, на который в области кредитных споров опираться нельзя.

Кроме того, сама по себе личность медиатора может не устраивать одну из сторон и это становится камнем преткновения для благополучной реализации медиативной сделки. Если даже удалось найти неплохого коммуникатора, найти квалифицированного медиатора в области кредитных споров (при непопулярности примирения медиации в России) задача мало выполнимая.

Вывод

Проведенные в рамках «пилотного» проекта исследования практического взаимодействия сторон кредитного спора на электронной медиативной площадке, позволило сделать вывод о быстродействии электронной формы в целях достижения и реализации условий Мирового (медиативного) соглашения. Это дает весомые преимущества перед традиционной формой медиации, где определенный законом регламент не позволяет ускорить процедуру и сделать ее массовой. При существующей закредитованности и просрочке на уровне 43% вопрос ускорения встает во главу угла.

Кроме того, электронная форма исключила человеческий фактор, который может негативно влиять на ход и результат медиативной сделки. В противовес этому отсутствие аудиального и визуального контакта сторон кредитного спора в электронной версии примирения определяет бесконфликтность сделки.

Специфика клиентского сегмента под медиацию на рынке микрокредитования не позволяет квалифицированным медиаторам рассчитывать на заработок. Для получения хоть какого-то экономического плюса необходима практика на потоке, что не реализуемо в случае непосредственного участия медиатора в разрешении кредитного спора. Эта форма линейная и в ней нет потенциала — медиатор всегда ограничен 24 ч в сутках. Следовательно, перспектива электронной версии примирения в области кредитных споров по долгам населения перед МФО определенно имеет право на жизнь.

Интересное:

Все новости:

Публикация компании

Достижения

Профиль

Контакты

Социальные сети