Лизинг или кредит: что выгоднее для бизнеса

Станислав Грабовский рассказал, какой вид финансирования лучше подходит для открытия или масштабирования бизнеса

Финансовый эксперт

Я, Станислав Грабовский, являюсь руководителем партнерского отдела лизинговой компании Аренза. Решил поделиться опытом и знаниями о сравнении лизинга с кредитом.

Для открытия или масштабирования бизнеса требуются большие, а иногда и очень большие вложения средств. Значительная доля этих расходов уходит на покупку оборудования. Но потратить на это собственные средства или средства компании не всегда возможно или попросту не всегда выгодно. Поэтому многие бизнесмены рассматривают как два основных варианта финансирования — кредит и лизинг.

В этой статье я подробно разберу и сравню каждый из них. Чтобы дальше нам было проще, для начала давайте разберемся в терминологии.

Что такое кредит и лизинг?

Кредит — это предоставление банком своих денег кредитору под следующие условия:

- Срок кредитования: Банк определяет, за сколько времени вы сможете погасить кредит.

- Процентные ставки: это процент, который вы платите банку за использование его денег.

- Требования к заемщику: Банк может установить свои правила, касающиеся вашей кредитной истории и финансового состояния.

При этом денежные средства ничем не обеспечены (деньги дали, деньги нужно вернуть).

Лизинг — это форма аренды имущества, которое принадлежит лизинговой компании. По окончании срока аренды вы выкупаете это имущество. То есть если при оформлении кредита вы получаете деньги и покупаете оборудование себе в собственность, а потом в соответствии с графиком гасите кредит за свое имущество, то при оформлении лизинга вы получаете оборудование в аренду.

Как это происходит?

- Выбор поставщика: вы говорите лизингодателю, какое оборудование и у кого вы хотите купить или просите подобрать для вас оборудование среди партнеров лизинговой компании.

- Покупка: лизингодатель покупает за свои деньги у поставщика это имущество себе, оплачивая 100% стоимости оборудования.

- Условия: Вы обговариваете с лизингодателем условия использования оборудования за комфортные ежемесячные платежи, при этом по истечении срока лизинга вы сможете выкупить его за остаточную сумму (выкупная стоимость от 1 000 рублей) в свою собственность.

- Поставщик отгружает оборудование непосредственно вам, вы начинаете им пользоваться и вносить ежемесячный лизинговый платеж, а по истечении срока выкупаете в собственность за номинальную стоимость.

Если говорить кратко, то при выдаче кредита вы становитесь должны банку именно сумму денег, которая не привязана к оборудованию или вашей деятельности, что может ограничивать возможности оплат и договоренностей, и дополнительно нагружает ваш баланс.

А в лизинге оборудование закупается без капитальных затрат и используется для выработки дохода из операционных расходов. И в случае непредвиденных обстоятельств можно вернуть лизинг за стоимость реализации имущества. И именно в этом причина того, что лизинг проще и быстрее получить.

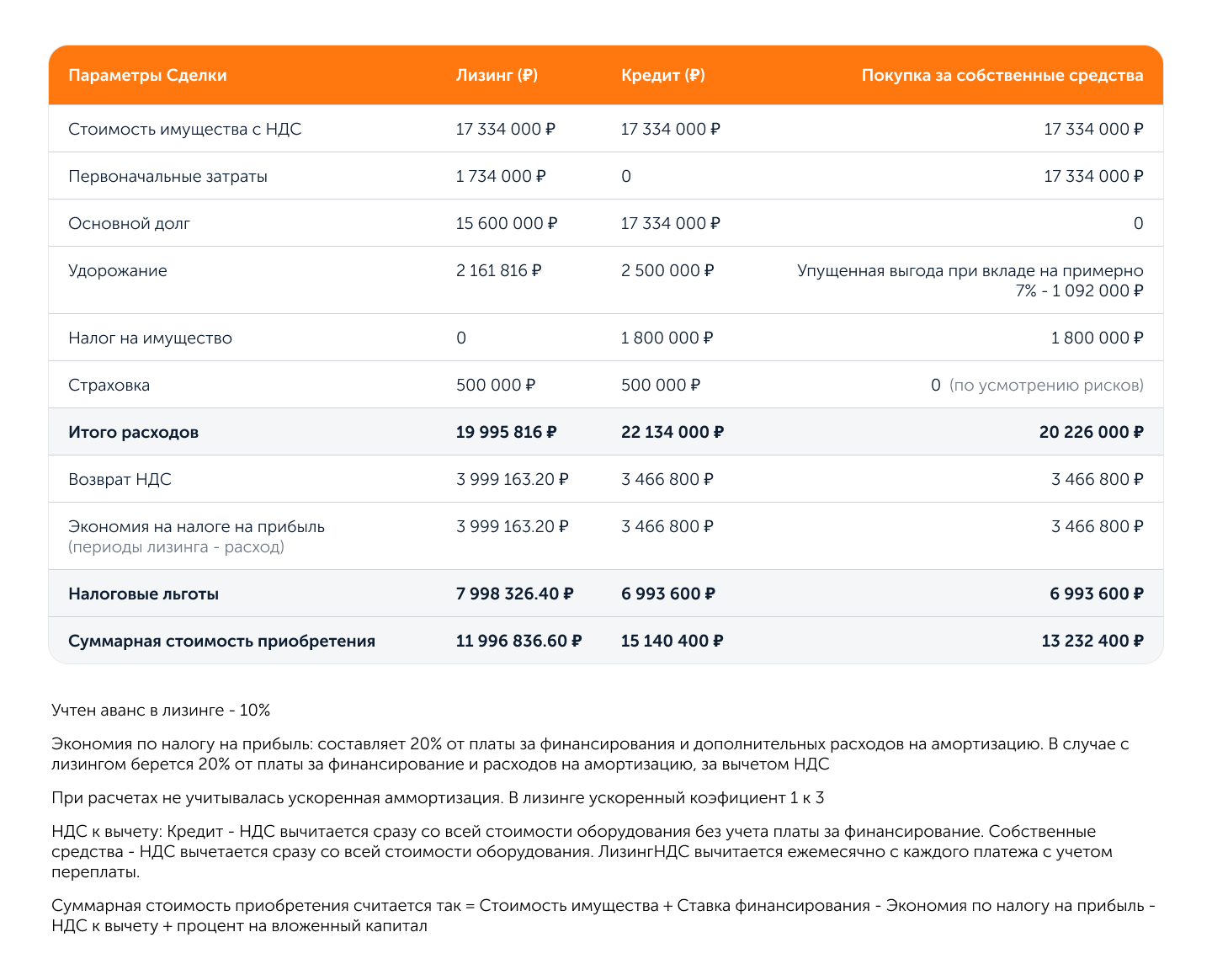

Для наглядности я составил сравнительную таблицу. А ниже вы можете найти подробное пояснение по этим и другим пунктам.

Использование денег:

- Кредит: Вы можете использовать деньги на что угодно: покупку оборудования, недвижимости, земли и т.д.

- Лизинг: здесь можно арендовать только неупотребляемое имущество, такое как оборудование для бизнеса, транспорт (морской, специальный и далее), технику, недвижимость, мебель.

Право собственности и учет:

- Кредит: после получения кредита вы сразу становитесь владельцем, и это отражается в балансе вашей компании.

- Лизинг: Владелец имущества — лизинговая компания, которая амортизирует имущество на своем балансе. Если вы выбираете лизинг, это не отражается на вашем балансе и не нагружает его.

Обеспечение:

- Кредит: банк может потребовать имущество в залог, чтобы обеспечить себя от невозврата денег либо депозит.

- Лизинг: здесь дополнительного обеспечения обычно не требуется. Однако, в некоторых случаях лизинговая компания может запросить поручителя или залог, особенно если вы только начинаете заниматься бизнесом или развиваете новое для себя направление.

Требования к заемщику:

- Кредит: банки устанавливают жесткие требования к заемщикам, такие как минимальный срок деятельности на рынке, финансовая стабильность и отсутствие налоговой задолженности. Проверка займет несколько дней. Также присутствует скорринговая модель рассмотрения.

- Лизинг: условия лизинга обычно менее строгие, и решение о предоставлении может быть принято за один-два дня. Кроме того, на решение можно повлиять, увеличив аванс и снизив срок лизинговых платежей.

Кредитная история:

- Кредит: информация о кредите отображается в кредитной истории компании, любая просрочка отображается в истории.

- Лизинг: лизинговые платежи благоприятно влияют и улучшают кредитную историю, но не нагружают ее. Только в негативном случае данные подаются в Бюро кредитных историй. А при выкупе оборудования подается только положительная информация о закрытии. Если у вас уже будет кредит на оборудование, то второй кредит или не дадут, либо на очень невыгодных условиях. Поэтому имея лизинг на оборудование, в случае необходимости, вы сможете оформить кредит на другие нужды.

График платежей:

- Кредит: платежи по кредиту могут быть разными: ежемесячными, поквартальными и т.д. С зависимостью от ставки ЦБ также происходит автоматический перерасчет. Начисления происходят зачастую: сначала процент, только потом тело.

- Лизинг: график платежей обычно аннуитетный (распределен равными частями, включая тело долга и удорожание), но может быть адаптирован к потребностям вашего бизнеса. (убывающий, сезонный). В основном ставка ЦБ РФ не влияет на изначально согласованный график и не меняется. Начисления происходят равномерно за оборудование и удорожание.

Налоги:

Если вы приобретаете имущество в кредит, начисление налогов начинается сразу после того, как вы становитесь его владельцем.

Лизинговая компания обычно учитывает лизинговое имущество на своем балансе и платит налоги за него, переводя расходы в график платежей. От чего оплата этих налогов становится растянутой на количество месяцев по договору и не оплачивается всей суммой сразу для лизингополучателя.

Налог на добавленную стоимость (НДС): при покупке имущества в кредит, вы можете запросить вычет НДС, но только если продавец является плательщиком НДС. И только со стоимости самого оборудования. Однако вы не сможете списать проценты по кредиту при запросе на возмещение. При лизинге НДС начисляется на сумму арендных платежей, и их можно использовать для получения вычета с каждого внесенного платежа от всей стоимости Договора.

Налог на прибыль: если вы приобрели имущество в кредит, оно будет учитываться на балансе вашей компании, соответственно будет начисляться амортизация. И в расходы пойдет исключительно начисленный процент банка.

При лизинге, налоговый вычет зависит от того, кто является владельцем имущества. Если лизинговая компания является владельцем, налог на прибыль рассчитывается как расходы на аренду и ваша компания является пользователем, и можете использовать повышающий коэффициент до 3. Если сумма арендных платежей превышает амортизацию, их можно также учитывать в расходах. Также на расходы, берется вся стоимость договора лизинга.

Интересное:

Все новости:

Публикация компании

Профиль

Контакты

Социальные сети