Тесты на обесценение и оценка для новых ФСБУ

Представляем Вашему вниманию тезисы изменений российских правил бухгалтерского учета в части Основных средств и Капитальных вложений

Наша компания долгие годы помогает нашим клиентам при подготовке МСФО отчетности в переоценке основных средств (IAS 16), инвестиционной недвижимости (IAS 40) и имущества для перепродажи (IFRS 5), а также в проведении тестов на обесценение (IAS 36), на который будут ссылаться теперь и российские стандарты бухгалтерского учета.

Минфином России подписан Приказ от 17.09.2020 № 204н «Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», который вступил в силу 27 октября 2020 года.

ФСБУ 6/2020 станет обязательным к применению начиная с бухгалтерской (финансовой) отчетности за 2022 год. Также организация вправе принять решение о досрочном применении стандарта. С 1 января 2022 года признаются утратившими силу ПБУ 6/012 и иные нормативные акты, которыми были внесены изменения в ПБУ 6/01.

Последствия изменений учетной политики в связи с началом применения настоящего Стандарта отражаются ретроспективно (как если бы настоящий Стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни).

Первая важная новелла — отражение основных средств на балансе по сути по их справедливой стоимости.

Балансовая стоимость и амортизация рассчитаны исходя из ликвидационной стоимости и реального срока полезного использования актива.

Элементы амортизации подлежат ежегодной проверке на соответствие условиям использования объекта основных средств. Объекты основных средств, которые законсервированы и не используются в хозяйственной деятельности организации, амортизации не подлежат.

Переоценку основных средств имеют право проводить все организации по мере изменения справедливой стоимости основных средств не чаще одного раза в год. Переоценка проводится по всей группе основных средств.

Переоценка объектов инвестиционной недвижимости проводится на каждую отчетную дату, при этом переоцениваемые объекты не подлежат амортизации.

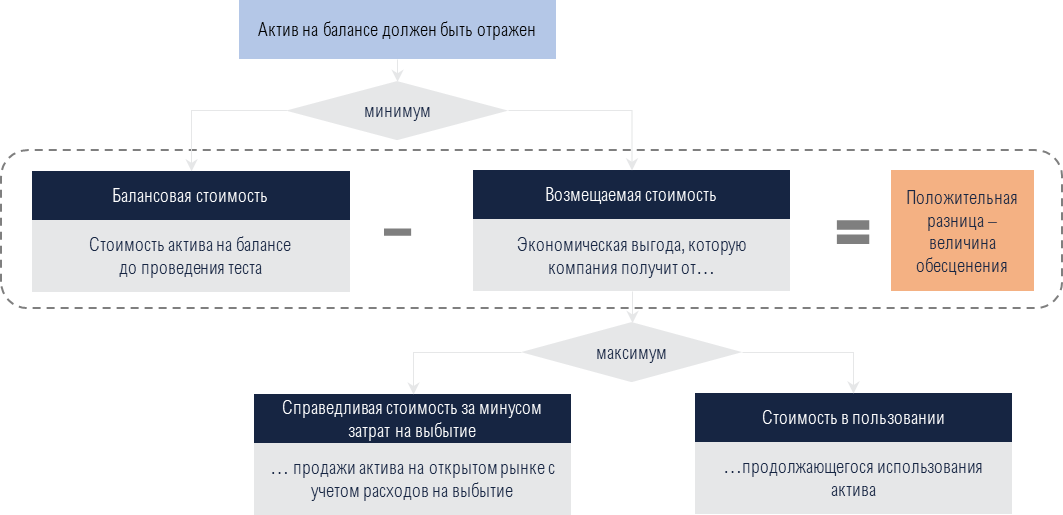

Второе нововведение в сторону сближения с МСФО — это проведение теста на обесценение — в соответствии с новыми ФСБУ организация обязана проверять основные средства на обесценение и учитывать изменение их балансовой стоимости вследствие обесценения в порядке, предусмотренном МСФО (IAS) 36 «Обесценение активов».

Тест на обесценение проводится в отношении либо отдельного актива, либо ЕГДС (единицы генерирующей денежные средства) — наименьшая группа активов, способная генерировать независимые денежные потоки:

- Балансовая стоимость ЕГДС сравнивается с возмещаемой стоимостью, которая определяется как максимум из стоимости в пользовании (vale in use) и справедливой стоимости за минусом затрат на выбытие (fair value less cost of disposals)

- В случае выявления обесценения необходимо распределить (аллоцировать) величину такого обесценения между активами ЕГДС и соответствующей частью корпоративных активов (особый вид активов, который способствует получению потоков от всех ЕГДС). Обесценение признается убытком в финансовом результате.

Интересное:

Новости отрасли:

Все новости:

Публикация компании

Профиль